Harry Geels: De Amerikaanse Big Tech grijpt de macht

")

Door Harry Geels

De Amerikaanse technologiebedrijven hebben de macht gegrepen. Ze hebben de hoogste waarderingen ter wereld en de zwaarste wegingen in de bekende indices. Europa en China, maar inmiddels ook de ‘kleinere’ Amerikaanse technologiebedrijven, blijven ver achter. Welke boodschap gaat er schuil achter deze ‘great divide’?

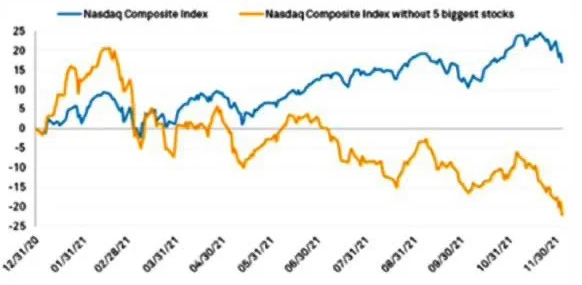

In de Nasdaq Composite Index zitten meer dan 3.600 bedrijven. Het bijzondere is dat slechts zeven aandelen per 10 december 2021 meer dan 40% van de marktwaarde van deze index vertegenwoordigen: Microsoft (9,9%), Apple (9,8%), Alphabet (7,3%), Amazon (6,8%), Tesla (4,4%), Meta Platforms, de nieuwe naam voor Facebook (3,1%) en Nvidia (2,5%).

Figuur 1: Nasdaq Composite versus Nasdaq Composite minus vijf grootste aandelen in 2021

Bron: Nasdaq.com

Zonder de zeven grootste Amerikaanse aandelen blijft er weinig over van de mooie indexrendementen. Zoals Figuur 1 laat zien, staat de Nasdaq Composite dit jaar zelfs in de min als we de prestaties van de vijf grootste aandelen eruit halen. Voor de dit jaar goed presterende AEX-index speelt een vergelijkbare ontwikkeling. Halen we ASML, met dit jaar een rendement van 70% en een indexgewicht van 24%, er tussenuit, dan blijft ook hier weinig van het AEX-rendement van 2021 over.

Het is de dus de Big Tech die de klok slaat. Door de sterk gestegen koersen zijn de grote technologieaandelen ook nog eens duur, althans kijkende naar fundamentele ratio’s. De ‘one-year forward PEs’ bedragen voor Microsoft, Apple, Alphabet, Amazon en Tesla respectievelijk 28,7, 27,8, 15,3, 34,3 en 132,9 (bron: FDA). Ook ASML is met een forward PE van 38,5 niet goedkoop. Wat verklaart nu de enorme populariteit van de grote technologiebedrijven? Er doen grofweg vier verklaringen de ronde.

1) Vooral de Amerikaanse technologie gaat de wereldorde bepalen

Sommige beleggers hanteren de stelling dat de markt altijd gelijk heeft, waarmee ze aangeven dat waarderingen gerechtvaardigd zijn vanwege een achterliggend fundamenteel groeiverhaal. In deze filosofie zouden de grote technologiebedrijven de komende tijd nog meer winst- en omzetgroei moeten laten zien. De wereld is post-COVID-19 afhankelijk van ze geworden. Trumps ‘Make America Great Again’ lijkt dan – via de Amerikaanse Big Tech – alsnog te slagen.

2) De grote Big Tech wordt als alternatief voor cash gebruikt

De geldhoeveelheid is door het monetaire beleid sinds het uitbreken van de coronacrisis enorm gestegen. Figuur 2 laat zien dat de grootte van de balansen van de drie belangrijkste centrale banken gelijke tred houdt met de stijging van de aandelenbeurzen. De eigenlijke boodschap van de sterk gestegen koersen van aandelen (en de prijzen van grondstoffen en huizen) is dat geld minder waard wordt. Aandelen stijgen niet omdat ze fundamenteel interessanter worden, maar omdat de dollars en euro’s waarin we ze uitdrukken, koopkracht verliezen.

Figuur 2: Nasdaq 100 versus wereldwijde geldhoeveelheid

Bron: Syz Group/Bloomberg

In mijn column ‘Vijf alternatieven om je geld op te potten’ werden aandelen als alternatief voor geld genoemd. Dit behoeft nu nadere specificatie: vooral de grote technologiebedrijven worden als alternatief voor cash gebruikt. Ze lijken een ‘veilig’ alternatief: de omzetten en winsten groeien hard, er staat weinig schuld op de balansen en de grote hoeveelheden cash worden ook nog eens fiscaal gunstig geparkeerd in belastingparadijzen, waar de meeste beleggers zelf niet toe in staat zijn.

3) Beleggers gebruiken Amerikaanse Big Tech als veilige haven

Op het geopolitieke toneel zien we dat vooral dat de EU en China een strijd tegen de grote technologiebedrijven aan het voeren zijn. In Europa draait het vooral om privacy en regels over waar data mogen worden opgeslagen. In China wordt een nog grotere strijd gevoerd. De Communistische Partij vindt de rijkdom van verschillende Big Tech-ondernemers een bedreiging voor de interne solidariteit. Ook zouden ze bepaalde typische westerse uitspattingen als gamen te veel activeren.

Verder worden in de handelsoorlog tussen China en de VS de grote technologiebedrijven als wapen ingezet. ASML mag van de VS zijn grootste chipmachines niet exporteren naar China, de VS en Europa strijden met China over de dominantie van Huawei in de 5G-techniek. In de VS wordt de druk op de eigen technologiebedrijven nog niet zo hoog opgevoerd. Ergo, beleggers wanen zich hier nog het meest veilig.

4) Passieve beleggers laden zich vol met Big Tech

De genoemde Big Tech-aandelen wegen zwaar in verschillende indices en zijn daarmee ook veruit de grootste aandelen in indexfondsen en ETFs. De combinatie van extreem veel dollars in de wereld en onaantrekkelijke (negatieve reële) rendementen op Treasuries zorgt voor een rotatie naar aandelen en dankzij de sterke groei van het indexbeleggen profiteren de grootste aandelen in de index daar het meest van.

Opmerkelijke divergenties

Welke van de vier verklaringen er ook opgeld doet, we zien een aantal opmerkelijk grote divergenties. Ten eerste de koers van bijvoorbeeld de Nasdaq Composite versus het aantal aandelen in een stijgende trend, zoals gemeten met een koers boven het 200-daags voortschrijdende gemiddelde. In Figuur 3 is te zien dat er steeds minder aandelen meedoen met de stijging. Een paar generaals (lees Big Tech) lopen nog voorop, maar het leger soldaten is een andere kant uitgelopen.

Figuur 3: Nasdaq Composite (witte lijn) versus het percentage aandelen boven het 200-daags voortschrijdende gemiddelde staat (rode lijn)

Bron: Crescat Capital LLC/Bloomberg

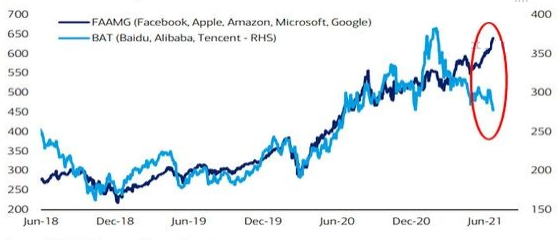

Een andere grote divergentie is te zien tussen de prestaties van bijvoorbeeld de FAAMG-aandelen en die van de drie grootste Chinese technologieaandelen. De laatste jaren hebben die redelijk gelijk op bewogen, tot dit jaar. De sterk gedaalde Chinese tech heeft nu aantrekkelijke waarderingen gekregen. Baidu, Alibaba en Tencent hebben nu respectievelijk een forward PE van 16.1, 12.50 en 25.4 (bron: Yahoo! finance). De gemiddelde forward PE voor FAAMG bedraagt 40.8 (bron: Nasdaq.com).

Figuur 4: De ‘big divide’ tussen Amerikaanse en Chinese Big Tech

Bron: BofA Research

Tot besluit

In het verleden zijn er maar weinig divergenties geweest die op de lange termijn houdbaar zijn gebleken. Ook weten we dat beleggers er op de lange termijn verstandig aan doen contrair te beleggen. De top of bodem pakken is, geluk daargelaten, niet mogelijk. Maar wie goed gespreid ‘bets’ neemt op de achterblijvers, kan op de lange termijn in termen van rendement waarde aan de aandelenportefeuille toevoegen.

Daarom lijkt een actieve benadering met het beleggen in technologie, bijvoorbeeld door het zoeken naar interessante kleinere technologiebedrijven, of de grotere Chinese (technologie)aandelen, een prima optie. Wie echter gelooft dat de Amerikaanse Big Tech een steeds belangrijkere rol in ons leven gaat spelen (en daar geen moeite mee heeft), kan beter een passieve houding aannemen door in een brede marktindex te beleggen. Die is nu immers volgeladen met Amerikaanse Big Tech.

Dit artikel bevat een persoonlijke opinie door Harry Geels