Harry Geels: Vijf alternatieven om je geld op te potten

")

Door Harry Geels

Door het ultralosse monetaire beleid van de laatste jaren hebben alternatieven voor geld - crypto’s, vastgoed, aandelen, edelmetalen en collectibles - het goed gedaan. Recent is er een ‘sweet spot’ ontstaan: aandelen van bedrijven die edelmetalen produceren.

Centrale banken voeren sinds enkele decennia een inflatiebeleid. Aanvankelijk bestond het instrumentarium om de doelstellingen van dit beleid – een doelinflatie van grofweg 2% – te bereiken vooral uit het vergroten van de geldhoeveelheid, meestal gedefinieerd als M2. Daarnaast is het rentewapen ingezet. Sinds de kredietcrisis van 2008 hebben we een breed scala een kwantitatieve verruimingsmechanismen leren kennen.

Ongekende monetaire verruiming

De laatste twee jaar is er – officieel nog steeds vanuit het excuus van het streven naar een gemiddeld inflatiedoel – sprake van een historisch gezien ongekende verruiming: rentes op of onder nul gecombineerd met een extreme groei van de geldhoeveelheid. De Fed vergrootte de afgelopen achttien maanden de totale M2 met maar liefst 30 procent.

Centrale bankiers lijken zich steeds nadrukkelijker te hebben verbonden aan een neoliberaal monetair gedachtengoed, meer specifiek de Modern Monetary Theory (MMT), gekscherend ook wel de Magic Money Tree genoemd. Eind vorig jaar schreef ik al dat inflatie mede daarom terug zou komen. Het wachten was op de ‘trigger’.

Die trigger hebben we nu in een combinatie van diverse factoren en sub-factoren: consumenten die langzaam maar gestaag steeds meer geld uitgeven, tekorten op de arbeidsmarkten (mede door vergrijzing) en problemen met de aanvoer van diverse grondstoffen en onderdelen zoals chips. Het tekort aan grondstoffen wordt mede veroorzaakt door de duurzaamheidsbeweging, die investeringen in bepaalde grondstoffen bemoeilijkt.

Toevlucht nemen tot alternatieven voor geld

De wereld ziet het ongekende monetaire experiment, dat in essentie de waarde van geld vernietigt, met lede ogen aan. De ‘wisdom of the crowd’ kijkt vooral naar vijf alternatieve manieren om geld op te potten. Alternatief in de zin dat het geld anders wordt ingezet dan om er mee te sparen. De beweegredenen hierachter, alsmede de voor- en nadelen van elk van die vijf categorieën, zullen hieronder worden toegelicht.

Wat aan dit rijtje opvalt, is dat de diversiteit van oppotmiddelen groter is dan bij het standaardlijstje dat tot enkele jaren geleden door beleggingsdeskundigen zou zijn opgesomd. Toen zou men waarschijnlijk alleen goud als alternatief voor contant geld hebben benoemd en wellicht ook nog huizen. Nu komen daar crypto’s, collectibles en zelfs aandelen bij. Dat laatste is bijzonder, maar de wereld is ook aanzienlijk veranderd.

1) Crypto’s

De marktkapitalisatie van de cryptomarkt bereikte vorige week de $ 3 biljoen, ongeveer een kwart van al het gedolven goud. Eind vorig jaar was dat nog geen $ 1 biljoen. De markt groeit hard, niet alleen in volume, maar ook in diversiteit. Er komen steeds meer crypto’s. De Dogecoin is een parodie op cryptovaluta, maar heeft wel een waarde van $35 miljard. Shiba Inu is weer een parodie op de Dogecoin en bereikte twee weken geleden een waarde van $ 40 miljard dollar.

De cryptomarkt wordt vooral gedomineerd door YOLO-speculanten en ‘pump-and-dump’ praktijken. Er is regelmatig sprake van oplichting, zoals recent met Squid Game Token. De cryptomarkt kent verder een hoog anti-establishment gehalte, getuige bijvoorbeeld de recent geïntroduceerde Himalaya Coin (Hcoin) door de heer Guo (die uit China is gevlucht vanwege vermeende corruptiepraktijken) en Steve Bannon (voormalig adviseur van Donald Trump).

Cryptospeculanten lijken in een andere wereld te leven dan mensen die streven naar duurzaamheid, getuige ook de bij de Hcoin gelanceerde videoclip. Crypto’s worden vaak met de tulpenbollenmanie van de 17de eeuw vergeleken. Het is echter niet uit te sluiten dat crypto’s met een beperking aan het aanbod, zoals de Bitcoin, lange tijd als alternatief voor geld zullen fungeren. De Bitcoin die recent een record bereikte (zie Figuur 1), heeft ook de potentie de volatiliteit in de portefeuille te verlagen.

Figuur 1: Bitcoin versus dollar

Bron: Tradingview.com

2) Collectibles

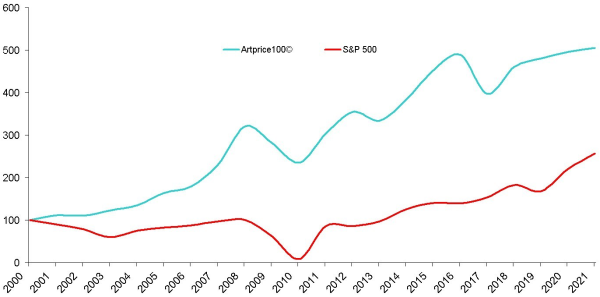

Collectibles zijn een andere uitvlucht. Het gaat dan om zeldzame auto’s, dure whisky’s, wijnen en kunst. En tegenwoordig is alles er ook in digitale vorm, de zogeheten non-fungible tokens. De meeste prijsgrafieken wijzen hier omhoog, zoals de index die de honderd meest bekende kunstenaars in de wereld vertegenwoordigt (zie Figuur 2). De uitdaging zit hem hier vooral in het vinden van de juiste spreiding. Het is ook de vraag of indices deze markten correct weergeven.

Figuur 2: Art100 Index

Bron: Artprice.com

3) Huizen

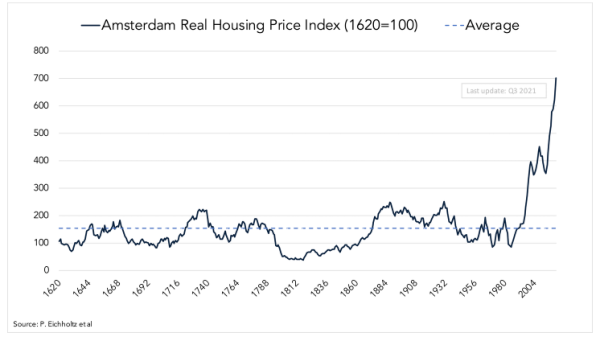

De huizenmarkt is al decennialang een belangrijk oppotmiddel, vooral voor mensen die bang zijn voor inflatie. Het is opvallend, maar ook weer niet, dat sinds de centrale banken zijn begonnen met een steeds ruimer beleid (eigenlijk al vanaf 1982) de prijzen van vastgoed flink zijn opgelopen. De snelheid van de stijging is groter geworden naarmate het beleid ruimer is geworden (zie ook figuur 3). De correlatie is onmiskenbaar, al ontkennen centrale banken een echt causaal verband.

Figuur 3: Reële huizenprijzen Amsterdam

Bron: The Gold Observer/P. Eichholtz

Huizen hebben voor beleggers nog een voordeel. Dankzij efficiënte hypotheekmarkten (inclusief securitisaties in de vorm van bijvoorbeeld MBS) zijn ze redelijk gemakkelijk met geleend geld aan te schaffen. Zolang de opbrengsten, bijvoorbeeld huur, hoger zijn dan de financieringsrente, blijven ze aantrekkelijk, al droogt het aanbod op en zijn de aanvangsrendementen door de sterk opgelopen prijzen in bepaalde steden, zoals Amsterdam, wel akelig laag geworden.

4) Edelmetalen

Van oudsher werden edelmetalen, vooral goud en zilver, ingezet als alternatief voor geld. Het bijzondere van de goudprijs is dat deze aanvankelijk, vooral vanaf 2002, een redelijke tred hield met het steeds ruimer wordende monetaire beleid, maar dat dit niet het geval was in de jaren van 2013 tot 2019. Goud kreeg toen concurrentie van de crypto’s.

Verder was dit een relatief goede periode voor opkomende markten die traditioneel veel goud kopen als oppotmiddel maar daartoe toen minder de noodzaak voelden. De laatste twee jaar is goud wel weer flink gestegen (zie Figuur 4), wat weer te maken heeft met de versnelling in de monetaire versoepelingen.

Figuur 4: Goud versus dollar

Bron: Goldprice.com

5) Aandelen

Tot voor kort zou niemand dit zeggen, maar ook aandelen worden steeds meer ingezet als alternatief voor kasgeld. TINA is hier het toverwoord: There Is No Alternative. Obligaties leveren met de huidige negatieve reële yields gegarandeerd koopkrachtverlies. Bedrijven hebben nog de mogelijkheden om prijzen te verhogen. Bovendien lijken ze veiliger dan voorheen. YOLO-speculanten ‘redden’ zwakke broeders van de ondergang en in een crisis, zoals corona, komt er fiscale ondersteuning.

Aandelen van mijnbouwbedrijven

Kijkend naar de opsomming is er geen ideaal alternatief voor spaargeld. De vijf besproken alternatieven introduceren verder ieder op zichzelf nog een belangrijke bron van risico: volatiliteit, die bij Bitcoin zelfs extreem hoog is (rond de 80%). De cross-correlaties zijn echter laag en in sommige perioden ook negatief. Spreiding tussen de verschillende ‘cash alternatives’ kan dan uitkomst bieden.

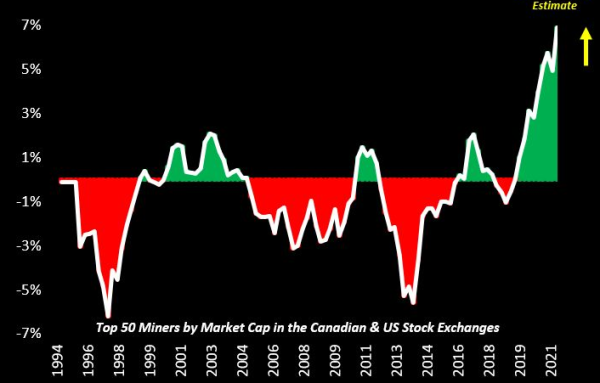

Timing en de juiste selectie van de onderliggende instrumenten lijkt, hoe lastig ook, evenmin een overbodige luxe. Wat dat betreft lijken goud- en zilvermijnen nu een interessante combinatie van het beleggen in edelmetalen en aandelen. De ‘free cashflow yield’ heeft hier de hoogste stand in 40 jaar bereikt.

Figuur 5: Schatting free cashflow yield goud- en zilvermijnen

Bron: Crescat Capital LLC/Bloomberg

Dit artikel bevat een persoonlijke opinie van Harry Geels