Harry Geels: Roep om afschaffing fiscale voordelen huizenkopers is symptoombestrijding

")

Door Harry Geels

DNB sloeg gisteren alarm over de steeds grotere risico’s op de huizenmarkt en deed tevens een oproep tot afschaffing van de renteaftrek en de jubelton. Dit is echter symptoombestrijding, aangezien centrale banken zelf dé hoofdverantwoordelijke zijn voor de prijsstijgingen. Sterker nog, de Fed jaagt zelfs bewust een ‘wealth effect’ via de huizenmarkt na.

In een op 11 oktober 2021 verschenen rapport stelt DNB dat de centrale bank optimistisch is over de economische groei, maar tevens dat de kwetsbaarheden in de economie toenemen. DNB is vooral bezorgd over de oververhitting van de huizenmarkt en het gemak waarmee (vooral jonge) huishoudens (hypotheek)schulden opbouwen. Zelfs de aflossingsvrije hypotheek zou met een voorzichtige ‘comeback’ bezig zijn.

DNB komt naast de waarschuwing dat mensen zich niet te gemakkelijk in de schulden moeten steken met enkele oplossingen, of liever gezegd lapmiddelen, te weten de suggestie om de fiscale voordelen van het kopen van huizen, zoals de renteaftrek en de jubelton, af te schaffen. Verder gaat DNB de buffers die banken moeten aanhouden bij het verstrekken van hypotheken per 1 januari verhogen.

Vijf oorzaken voor de prijsstijgingen

In mijn column van half februari 2021 schreef ik dat er vijf oorzaken zijn voor de sterk gestegen huizenprijzen:

1. Gebrek aan aanbod, mede veroorzaakt door bouwbeperkingen.

2. Monetair beleid, en dan vooral de extreem lage rente.

3. Stijgende grondprijzen, mede door grondspeculatie en gemeentebeleid.

4. Gemakkelijke ‘leverage’. Het is relatief makkelijk een hypotheek op een huis te nemen.

5. Professionalisering van de hypotheekmarkt, oftewel de ontwikkeling van vele financieringsvormen, alsmede securitisatie, waarbij banken hypotheken kunnen verpakken en doorverkopen aan beleggers.

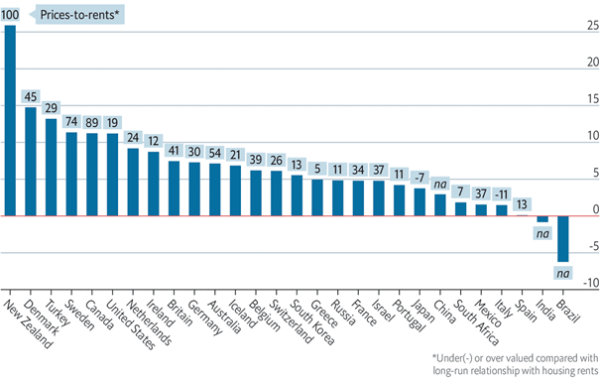

De bovengenoemde factoren doen in meer of mindere mate opgeld in bijna alle ontwikkelde landen. Daarom zien we de prijzen bijna overal de pan uitrijzen (zie ook Figuur 1). Nederland ligt vlak ‘voor’ op Ierland, maar ‘achter’ op Denemarken en Zweden. De grootste prijsstijging valt Nieuw-Zeeland ten deel. Niet voor niets moet de centrale bank aldaar nu met haar monetair beleid rekening houden met de huizenmarkt.

Figuur 1: Reële huizenprijsstijging, in percentage, 30 juni 2021 vergeleken met 30 juni 2020

Bron: The Economist (de blauwe vierkantjes geven de langetermijnoverwaarderingen van de koopwoningen versus de huurmarkt aan)

Grote prijsstijgingen een ‘recent’ verschijnsel

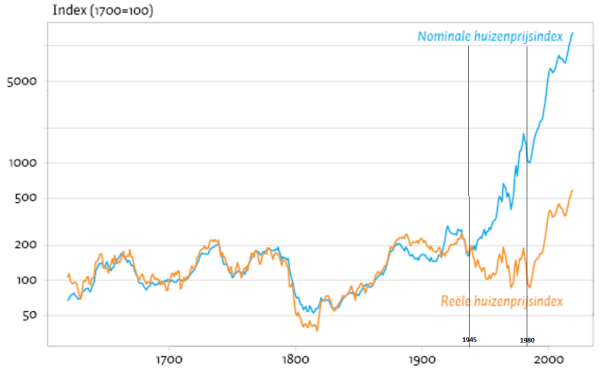

In bovengenoemde column werd eveneens gesteld dat de grote stijging van de huizenprijzen wereldwijd pas na da Tweede Wereldoorlog is ontstaan en dat het echte vliegwiel pas vanaf begin jaren tachtig is gaan draaien (zie ook Figuur 2). Toen kwam de institutionalisering en professionalisering van de hypotheekmarkt (factor 5) tot wasdom en kwam de rente van de hoge niveaus van begin jaren tachtig in een alsmaar dalende trend terecht.

Figuur 2: Prijsstijgingen Amsterdamse huizenmarkt, nominaal en reëel

Bron: ESB (bewerkt)

Een andere verklaring achter de ‘recente’ stijging van de woningprijzen is een verandering van het monetaire beleid. In 1971 werd Bretton Woods met de gouden standaard ontmanteld en zijn centrale banken een losser monetair beleid gaan voeren, met een steeds lagere rente en later met inflatiedoelstellingen.

Fiscale regimes spelen marginale rol

In tegenstelling tot wat DNB beweert, doen fiscale regimes, zoals bij ons de renteaftrek en de jubelton, er amper toe. Ieder land heeft zo zijn eigen fiscale regels. Als DNB gelijk zou hebben, zou er een significant verband moeten zijn tussen het fiscale regime en de prijsstijgingen van het land. Dit is lastig statistisch aan te tonen. Het is bijvoorbeeld waarschijnlijker dat in Nederland het aanbod beperkter is dan in landen als België of Frankrijk, of dat het hier gemakkelijker is een hoge hypotheek te krijgen.

Daar komt bij dat de meeste fiscale regimes al jaren bestaan. De aftrekbaarheid van de hypotheekrente is bij ons zelfs enige jaren geleden versoberd en dat heeft blijkbaar geen soelaas geboden. De rente staat bovendien zo laag dat het maken van schulden geld oplevert. De hypotheekrente is namelijk lager dan de inflatie. Het monetair beleid moedigt het maken van schulden juist aan.

De échte oplossing: stoppen met ultralos monetair beleid

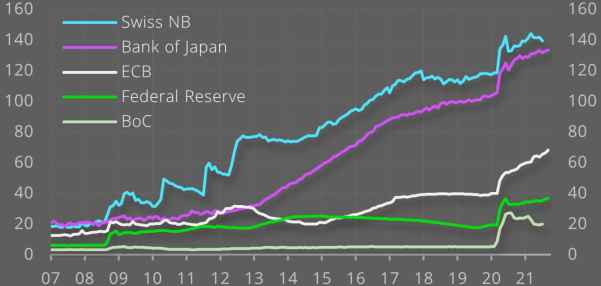

Het afschaffen van fiscale regelingen is aldus symptoombestrijding. Als oververhitting écht een probleem is, moet de ECB ervoor zorgen dat de verschillende rentetarieven minimaal boven de inflatie uitkomen. Wat dat betreft is er weinig hoop. De vergroting van de balans, in de eurozone middels het kopen van allerlei soorten obligaties, om zo de verschillende rentetarieven verder te drukken, lijkt bij de ECB steeds sneller te gaan (zie Figuur 3).

Figuur 3 – Balansen centrale banken, als percentage van bbp, eind Q3 2021

Bron: MacroMarketsdaily

En passant wordt met het rentebeleid nog een onevenwichtigheid in de eurozone aangestipt. Sommige huizenmarkten in de eurozone zijn meer oververhit geraakt dan andere. Om de huizenmarkten in bijvoorbeeld Nederland en Ierland af te remmen, is in deze landen eigenlijk een veel hogere rente nodig dan in bijvoorbeeld Frankrijk, Portugal, Italië en Spanje waar duidelijk minder oververhitting is. Zie hier een van de door mij vaak genoemde weeffouten in het eurosysteem, ‘one size does not fit all’.

De Fed stuurt zelfs bewust op hogere huizenprijzen aan

Tot slot nog een ander publiek geheim dat nog meer vraagtekens zet bij de roep tot afschaffing van fiscale voordelen bij het kopen van huizen. In al zijn openheid heeft de Fed meerdere malen gesteld dat haar beleid mede mikt op een ‘wealth effect’, ofwel het laten stijgen van de aandelen- en woningenmarkt, in de verwachting dat consumenten hierdoor extra gaan besteden. Dit is overigens een omstreden beleid, waarover een andere keer wellicht meer.

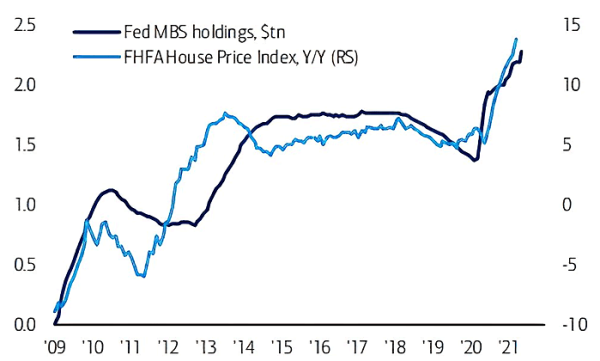

De Fed koopt om de Amerikaanse huizenmarkt te stimuleren zogeheten Mortgage Backed Securities (MBS) op. Figuur 4 laat zien dat de Amerikaanse huizenprijzen een gelijke tred houden met dit opkoopprogramma, en dus dat het effect lijkt te sorteren. De Fed heeft inmiddels meer dan 20% van de Amerikaanse MBS-markt opgekocht.

Ook de ECB koopt ABS en MBS op, zij het op beperktere schaal omdat deze markten in Europa veel minder ontwikkeld zijn. DNB kan beter kritisch zijn op dit soort programma’s in plaats van de oorzaak voor de oververhitting van de huizenmarkt buiten zichzelf te zoeken. In de psychologie heeft men een naam bedacht voor de denkfout die DNB maakt: externe attributie.

Figuur 4: FED MBS ‘holding’ en huizenmarktprijsindex, in biljoenen USD; eind Q2 2021

Bron: BofA Global Investment Strategy/Fed/FHFA

Dit artikel bevat een persoonlijke opinie van Harry Geels