Harry Geels: Zes schaduwzijden van het beleid van negatieve rente

")

Door Harry Geels

De ECB voert nu al zeven jaar een beleid van negatieve rente, waarvan de nadelen groter zijn dan de voordelen. Een mooi bewijs hiervoor is de relatief slechte beursprestatie van Europese banken ten opzichte van hun Amerikaanse concullega’s.

De ECB voert inmiddels al meer zeven jaar een negatieve depositorente als onderdeel van het ultralosse monetaire beleid, dat verder bestaat uit opkoopprogramma’s en ondersteuning van banken. Laten we de voor- en nadelen van een negatieve (of erg lage) rente eens op een rijtje zetten, om daarna de balans op te maken.

Negatieve gevolgen

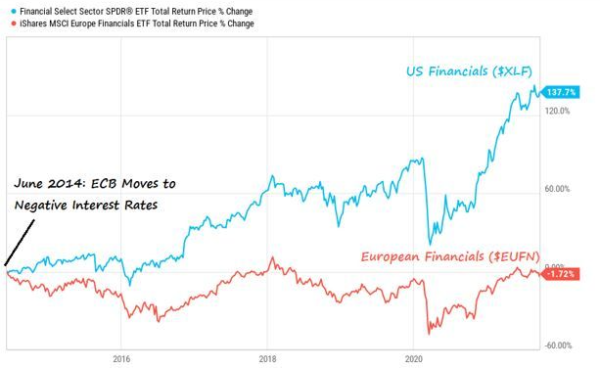

1) Banken komen onder druk te staan. De winstgevendheid van banken komt door een beleid van negatieve rente op twee manieren onder druk te staan. Ten eerste kunnen banken lang niet aan alle klanten de negatieve rente die ze zelf moeten betalen aan de ECB doorrekenen, bijvoorbeeld niet aan klanten met minder dan €100.000 spaargeld. Daarnaast dalen ook de inkomsten op de ‘assets’, waarvan een groot deel bestaat uit staatsobligaties. In figuur 1 is mooi te zien hoe zwak Europese banken eigenlijk hebben gepresteerd sinds het beleid van negatieve rente werd gestart. Sterker nog, ze hebben in zeven jaar een negatieve beursprestatie geleverd. In de VS, waar de FED steeds geweigerd heeft zo’n beleid door te voeren, hebben banken beter gepresteerd.

Figuur 1: Prestaties Europese versus Amerikaanse banken, gemeten met cumulatieve rendementen van twee banken-ETF’s sinds het negatieve rentebeleid ECB

Bron: Ycharts/Charlie Bilello

2) Spaarders en gepensioneerden betalen de rekening. Doordat pensioenfondsen met een zeer lage rekenrente moeten werken, worden de verplichtingen opgeblazen en ontstaan er boekhoudkundige onderdekkingen. Ergo, pensioenen moeten naar beneden worden bijgesteld. Het mag duidelijk zijn hoe ook spaarders lijden. Ze teren in op hun vermogen. Geen rente, maar wel inflatie (en/of vermogensrendementsheffing). Pensioenfondsen en verzekeraars worden ook nog eens gedwongen een groot gedeelte van hun assets in niet-renderende obligaties aan te houden. In de figuur 2 is te zien hoe in Duitsland de reële inkomensgroei op spaargeld op de laagste stand van de laatste decennia staat: -2,4%.

Figuur 2: Reële inkomen op Duitse deposito’s (jaar-op-jaar veranderingspercentage); 1975-2021

Bron: The Daily Shot

3) Mensen gaan (juist) extra sparen. Sommige mensen vinden dit gek, maar spaartegoeden lopen ondanks negatieve rentes juist op. De omloopsnelheid van het geld daalt (zie figuur 2 voor de VS, in Europa is dat plaatje niet veel anders). Een negatieve rente is dus contraproductief: mensen zien hun inkomsten op hun spaar- en pensioengelden afnemen en gaan daarom juist meer sparen (of beleggen) om het ‘potje voor later’ op peil te houden.

Figuur 3: Omloopsnelheid van het geld – M2 VS (per eind augustus 2021)

Bron: FRED

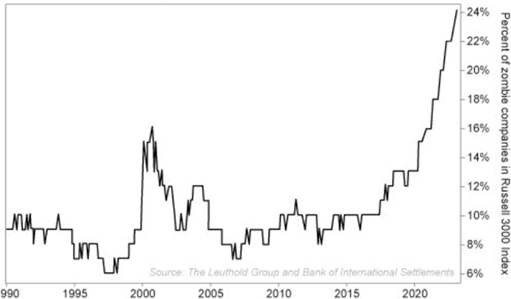

4) Schumpeter’s ‘creative destruction’ wordt tegengewerkt. Door de rente extreem laag te houden, worden bedrijven in leven gehouden die eigenlijk helemaal niet zouden moeten overleven (bijvoorbeeld omdat ze zich goedkoop kunnen herfinancieren). In de VS is nu bijna een kwart van de bedrijven een zogeheten ‘zombiebedrijf’ (in Europa is dat waarschijnlijk niet veel anders), ofwel een bedrijf dat alleen dankzij de lage rente de rentelasten kan betalen. Dit soort inefficiënte bedrijven bederft de innovatie in de maatschappij, omdat ze eigenlijk met te lage kosten innovatieve bedrijven te veel beconcurreren.

Figuur 4: Record in percentage Amerikaanse zombiebedrijven, in de Russell 3000 Index

Bron: The Leuthold Group/BIS/Standsberryresearch.com

5) Speculatie wordt aangewakkerd. Op zoek naar alternatieven voor de negatieve spaarrente gaan steeds meer mensen beleggen in aandelen, vastgoed en crypto’s. Dit heeft geleid tot recordstanden op de aandelen- en vastgoedmarkten. Ook mensen die voorheen niet belegden, voelen zich daartoe gedwongen. Banken geven klanten met grote spaartegoeden zelfs een duwtje: ze moeten weg met het geld of het aan het werk zetten. Verder geldt dat de twee-eenheid risico-rendement, zoals we die kennen uit de theorieboeken, door een beleid van negatieve rente om zeep is geholpen. Bij sparen en beleggen in obligaties is er geen of negatief rendement, maar wel risico. Bij beleggen in aandelen en huizen is er schijnbaar wel rendement en geen risico.

6) Het maken van schulden wordt gestimuleerd. Bedrijven, overheden en consumenten hebben door de negatieve rente de laatste jaren steeds meer schulden gemaakt. Bedrijven gebruiken een deel daarvan om aandelen in te kopen, hetgeen een koersopdrijvend effect op aandelen heeft. Consumenten zetten massaal hypotheken om, of lenen bij om extra huizen te kopen, wat de huizenmarkt tot grote hoogte doet stijgen. Overheden lenen ook maar al te graag, bijvoorbeeld om de corona- en klimaatcrisis te bestrijden. Het maken van schulden is dankzij het beleid van de centrale banken zelfs lucratief: de rente is lager dan de inflatie, dus de schuld inflateert langzaam weg. Spaarders en gepensioneerden subsidiëren schuldenaren.

Vermeende voordelen

Een lage of negatieve rente wordt door de centrale banken gerechtvaardigd met het argument dat er een bepaalde inflatie (2%) moet worden behaald. Men wil dalende prijzen (deflatie) voorkomen, omdat dat de economische groei kan doen stilvallen. Een ander vermeend effect is dat een negatieve rente de euro verzwakt, waardoor de concurrentiepositie van het Europese bedrijfsleven verbetert.

Het idee is ook dat door de lage rente een ‘wealth effect’ wordt gecreëerd. Stijgende koersen op de financiële en huizenmarkten maken mensen rijker. De winsten kunnen weer worden uitgegeven. Ook zouden bedrijven worden aangezet om te investeren, om zo de niet-renderende kasposities aan het werk te zetten.

Ieder voordeel heeft zijn nadeel

Maar de voordelen hebben zo hun schaduwzijden. Het verzwakken van de munt is weliswaar goed voor het exporterende bedrijfsleven, maar niet voor het importerende. Bovendien zien we dat er een ‘race to the bottom’ ontstaat, omdat ook andere landen geen sterke munt willen. De belangrijke centrale banken voeren allemaal een zeer ruim monetair beleid, mede om de valuta te verzwakken.

Een sterke munt kan echter ook voordelen hebben. Het Nederlandse en Duitse bedrijfsleven hadden voor de introductie van de euro bijna altijd ‘last’ van een sterke munt. Dit maakte het bedrijfsleven in deze landen alleen maar innovatiever. Hetzelfde geldt voor Zwitserland. Het is een van de rijkste landen ter wereld geworden. Niet ondanks, maar dankzij de sterke munt.

Het ‘wealth effect’ is inderdaad goed waarneembaar gezien de sterk opgelopen aandelen- en vastgoedmarkten. Het is echter nog onduidelijkheid hoeveel winsten er worden genomen, om die vervolgens in de reële economie te besteden. Bovendien creëert het ‘wealth effect’ ongelijkheid: de ‘haves’ profiteren ervan, de ‘have-nots’ niet.

Een ander voordeel van een negatieve rente valt, zoals gezegd, schuldenaren ten deel. Maar ook hier is een keerzijde: een potentiële ‘debt spiral’. Schulden moeten ook een keer afbetaald worden en die afbetalingen zetten een rem op toekomstige groei.

Schijnverband rente en inflatie

Dan is er nog het argument van centrale bankiers dat een lage of negatieve rente nodig is om het inflatiedoel van 2% te bereiken, om zo het deflatiespook weg te jagen. Zowel dit doel als het beleid hierachter zijn echter niet onderbouwd, zoals ook hier betoogd.

Sterker nog, de correlatie tussen rente en inflatie is positief: hoe lager de rente, hoe lager de inflatie en hoe hoger de rente hoe hoger de inflatie. Dit wordt ook wel Gibson’s paradox genoemd. Keynes schreef hierover in zijn meesterwerk ‘A Treatise on Money’: ‘een van de meest compleet onderbouwde empirische feiten van de hele kwantitatieve economie.’

En Paul Volcker, oud-president van de FED, zei ooit in zijn autobiografie: ‘Ironisch genoeg zou het ‘gemakkelijke’ geld dat streeft naar een ‘beetje’ inflatie als middel om deflatie te voorkomen, uiteindelijk datgene kunnen zijn wat deflatie teweegbrengt.’

Eindbalans

Het beleid van lage of negatieve rentes heeft dus zes negatieve gevolgen en drie potentiële voordelen, die ieder echter ook weer nadelen hebben. Verder is het inflatiebeleid niet onderbouwd. De eindbalans valt daarmee in het nadeel van het beleid van negatieve rentes uit.

Dit artikel bevat een persoonlijke opinie van Harry Geels