Harry Geels: Centrale banken hebben geen antwoord op schuldenprobleem

")

Door Harry Geels

De schuldenberg in de wereld bereikt bijna maand op maand een nieuw record, zowel relatief als absoluut. De ultra-lage rente zet overheden, consumenten en bedrijven aan tot het maken van steeds meer schulden, wat een rem op toekomstige economische groei kan zetten.

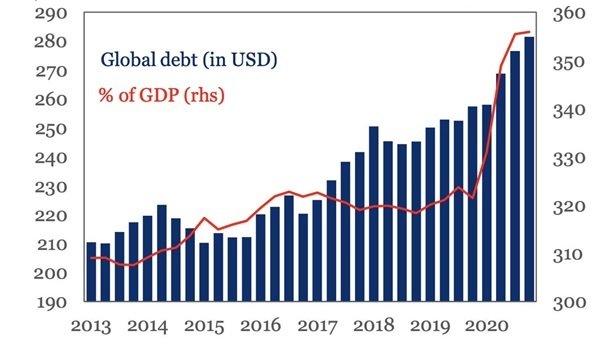

Volgens voorspellingen van het IMF krijgen we eind dit jaar een wereldwijde ‘debt-to-GDP-ratio’ van meer dan 370%. Dat zal een all-time high worden, zelfs groter dan de schulden die in de Tweede Wereldoorlog werden gemaakt. Eind 2020 kwam de schuldquote nog op 356%, ook al een record (zie Figuur 1). Tegelijkertijd zijn de kosten om die schuld te onderhouden deze eeuw nog niet zo laag geweest.

Figuur 1: Wereldwijde schuld in absolute bedragen en als schuldquote versus bbp, als gewogen gemiddelde (in biljoenen US $)

Bron: IIF/BIS/IMF

De reden voor de schuldenberg is simpel: de rente staat zo laag, dat overheden, consumenten en bedrijven zich maar al te graag in de schulden steken, al zijn er wel cultuurverschillen. Het Japanse bedrijfsleven heeft bijvoorbeeld bijna geen schuld meer. Sterker nog, met een negatieve reële rente levert het maken van schulden juist geld op: de schuld inflateert met een groter percentage weg dan de rente die betaald moet worden!

Centrale banken veronachtzamen hun fiduciaire taak

De huizenmarkt wordt dankzij de ultra-lage hypotheekrente leeg gegraasd. Bedrijven gebruiken de wereld van goedkoop geld door meer te lenen om daar bijvoorbeeld aandelen mee in te kopen en zo de zogeheten Return on Equity (ROE) te vergroten. Als zij het niet doen, dan is er wel een private equity-partij die het voor hen doet. En overheden kunnen zonder problemen alle plannen, hoe opportunistisch ook, financieren. De centrale bank staat immers paraat.

Het besef dat geld (uit)lenen risico’s kent, lijkt niet meer te bestaan. De tijd dat sparen een deugd was, is al lang voorbij. Nu is de waarschuwing ‘geld sparen kost geld’. En de grijsgedraaide grammofoonplaat van wijlen Wim Duisenberg, de eerste president van de ECB, vol met waarschuwingen voor groeiende overheidstekorten en stijgende overheidsschulden, is diep opgeborgen in de kluis van de centrale bank.

In een goed functionerend financieel systeem wordt iemand beloond voor het nemen van risico. De risico’s van iemand die geld uitleent (aan de bank in de vorm van spaargeld, of aan bedrijven en overheden middels het kopen van obligaties) zijn inflatie en een faillissement van de schuldenaar.

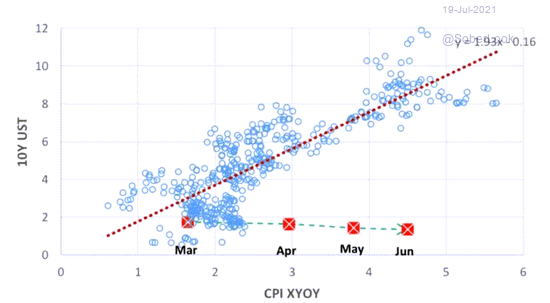

Figuur 2 toont aan dat er een relatie bestaat tussen inflatie en rente. Hoe hoger de inflatie hoe hoger de rente. Dankzij het huidige monetaire beleid bestaat die relatie niet meer. We hebben de grootste ‘outlier’ van de afgelopen veertig jaar en hij is sinds april steeds groter geworden. In de Tweede Wereldoorlog en begin jaren tachtig – na twee oliecrises – hebben we overigens ook ‘outliers’ gezien.

Figuur 2: Inflatie versus 10-jaars Amerikaanse rente (1981-2021)

Bron: DailyShot.com/Soberlook/Bloomberg

Er is absoluut geen argument om iemand niet ex ante te belonen voor het lopen van risico. Natuurlijk worden er door de centrale banken allerlei argumenten bedacht (corona, klimaatcrisis, gebrek aan inflatie, gebrek aan economische groei) om een beleid van negatieve reële rentes goed te praten, maar het is recht praten wat krom is.

Groei wordt amper gestimuleerd

Het argument dat een negatieve rente nodig is om inflatie aan te wakkeren, is wetenschappelijk dubieus. Sterker nog, er is veel wetenschappelijk bewijs dat een steeds lagere rente juist inflatie tegenwerkt. Een rente beneden een bepaald niveau werkt deflatoir, zoals ook betoogd in dit artikel op het economenplatform Me Judice.

Ook het argument dat een lage rente goed is voor economische groei, is weinig onderbouwd, zoals mooi wordt toegelicht in deze ‘must-see’ rapportage over de Fed van Frontline.

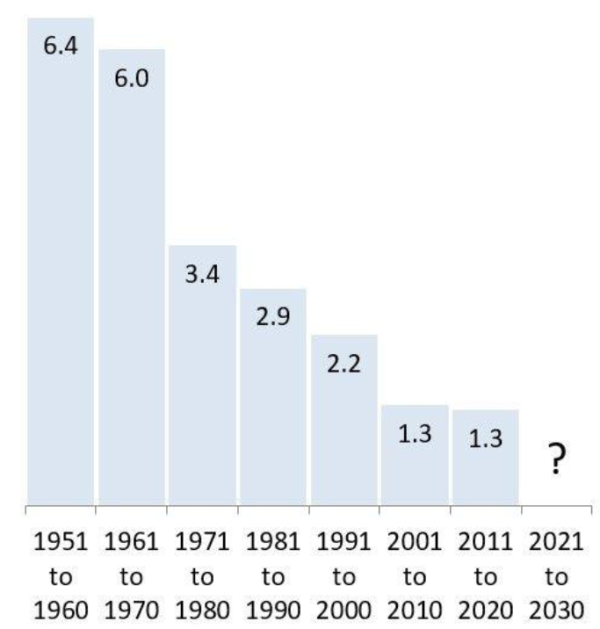

In Figuur 3 is te zien dat de reële economische groei van de G7 in ieder decennium sinds de oorlog is afgenomen. Sinds begin jaren tachtig is het monetaire beleid de facto steeds losser geworden. Het heeft de economische groei blijkbaar amper geholpen.

Figuur 3: Reëel bbp-groei van de G7 per decennium (1951-2030)

Bron: Global Financial data

Japan is een treffend voorbeeld van een land dat al decennia een ultra-ruim monetair beleid voert, maar slechts beperkt inflatie en economische groei weet te realiseren. De VS zijn in dit opzicht niet veel beter. Real Investment Advice stelt hier: ‘Sinds 2008 hebben de Fed en de regering meer dan $ 43 biljoen in de economie gepompt. Dit leverde over deze periode $ 3,5 biljoen aan economische groei…. $ 12 aan monetaire stimulans voor elke $1 aan groei.’

Dat komt doordat de primaire pijlers van economische groei de bevolkingsgroei, grote innovaties en structurele (maatschappelijke) verbeteringen zijn, zoals een wederopbouw na een oorlog, of het opgenomen worden in een handelszone (Oostbloklanden in de gemeenschappelijke markt) of in de wereldeconomie (Japan in de jaren zestig en China in de jaren negentig).

Kans op een negatieve schuldenspiraal

Op basis van historische data is er zelfs redelijk veel wetenschappelijk bewijs om aan te tonen dat te veel schuld de toekomstige economische groei verkleint. Schulden moeten namelijk afbetaald worden en die afbetalingen gaan ten laste van bestedingen en dus economische groei. Economen twisten vooral over de vraag boven welke ‘debt to GDP’-ratio de economische groei gaat vertragen, zoals uit deze literatuurstudie blijkt.

Het ‘probleempercentage’ hangt mede af van hoeveel schuld er in buitenlandse handen is: hoe meer schuld in buitenlandse handen is, des te minder schuld een bepaalde overheid eigenlijk kan hebben. Er bestaat zelfs een negatieve schuldenspiraal. De schuld is dan zo groot, dat een land er zelf niet meer uitkomt. Meestal komt het IMF dan een handje helpen.

Externe herijking monetair beleid nodig

De ECB heeft op 8 juli 2021 haar monetaire strategie herzien. De strategieaanpassing bood opvallend weinig nieuws. De inflatiedoelstelling werd iets verhoogd, de woonlasten gaan ooit eens meegenomen worden in de inflatiecijfers en de centrale bank heeft zich een politieke klimaatmissie aangemeten. Ook in de toelichting op de strategiewijziging van 22 juli was er weinig nieuws onder de zon.

Belangrijker nog, de ‘exitstrategie’ uit de schuldencrisis ontbreekt officieel nog steeds (officieus is het reflatie, ofwel groei plus inflatie). Er wordt steeds meer monetaire (en fiscale) doping toegediend, maar niet verteld hoe de maatschappij er ooit van moet afkicken. Enige zelfreflectie was wel op zijn plaats geweest. Nu lijkt het erop dat de ECB zich niet aan dit onderwerpt durft te branden, of dat de centrale bank het eigenlijk ook niet meer weet.

Het monetaire beleid heeft verder grote bijeffecten, zoals ‘asset inflatie’ (er wordt steeds meer belegd om de koopkracht te beschermen) en het vergroten van de ongelijkheid. Het wordt tijd dat het monetaire beleid niet alleen intern, maar ook extern wordt geëvalueerd. De politiek zou een commissie van ‘onafhankelijke’ monetaire deskundigen moeten benoemen die de door de ECB gedane strategieaanpassingen gaat beoordelen.

Dit artikel bevat een persoonlijke opinie van Harry Geels