Harry Geels: Strategieaanpassing ECB, lang wachten op weinig

")

Door Harry Geels

De ECB heeft een nieuwe monetaire beleidsstrategie bekendgemaakt. Op het eerste gezicht weinig nieuws onder de zon: een lichte verhoging van het inflatiedoel (naar 2% symmetrisch), de intentie om woonlasten te betrekken bij beleidsbeslissingen en een nieuwe (politieke) rol bij de klimaattransitie. Maar bij nadere beschouwing zijn er toch wat discussiepunten.

Donderdag 8 juli 2021 kwam de ECB met een nieuwe monetaire beleidsstrategie. De beleidswijziging was vorig jaar al verwacht maar werd met meer dan een jaar uitgesteld, officieel vanwege de COVID-19-crisis. Na het lange wachten waren de verwachtingen hooggespannen.

Maar kijkend naar wat er nu op tafel ligt, rijst meteen eerste vraag: ‘Waarom is er zo lang over gedaan?’ Lex Hoogduin, professor aan de Rijksuniversiteit Groningen en voormalig DNB-bestuurder, typeerde de beleidswijziging als een ‘olifant die een muis heeft gebaard’. Toch zitten er wat addertjes onder het gras.

Inflatie: 2% en symmetrisch

De belangrijkste aanpassing van de eerste strategiewijziging in meer dan twintig jaar is de verhoging van het inflatiedoel naar 2%. De grote wijziging zit hem vooral in de symmetrische toepassing ervan. Dit betekent dat de inflatie ook boven de 2% mag komen, maar wél dat de ECB te hoge inflatie met evenveel ‘commitment’ gaat bestrijden als te lage.

De oude doelstelling van ‘dichtbij maar onder de 2%’ werd als te vaag beschouwd, althans zo is nu de lezing. Voor de duidelijkheid, symmetrie moet anders geïnterpreteerd worden dan een gemiddelde van 2%, zoals de FED die vorig jaar is gaan hanteren. Het monetaire beleid in de Verenigde Staten is en blijft dus potentieel ruimer, te meer er daar ook nog een tweede monetaire doelstelling is geformuleerd, namelijk volledige werkgelegenheid.

Schijnverband inflatie en monetair beleid

Het is bijzonder dat de meeste centrale banken een specifiek inflatiedoel hanteren (meestal 2%). Wetenschappelijk onderzoek toont namelijk aan dat monetair beleid maar beperkt effectief is wat betreft het behalen van een bepaald inflatiedoel. Sterker nog (zoals ook hier betoogd) wordt het monetaire beleid contra-productiever naarmate het ruimer wordt.

Er zijn wel tien factoren die inflatie bepalen. De centrale banken draaien maar aan een paar knoppen. Naar verluidt heeft de ECB zo lang over de strategiewijziging gedaan omdat het nu gebruikte instrumentarium op effectiviteit is getest. De bank is daarbij blijkbaar tot de conclusie gekomen dat alle ingezette middelen nog steeds goed zouden werken. Bewijzen daarvoor worden echter niet aangeleverd.

Een blik op de grafiek van de inflatie in de laatste tien jaar (zie Figuur 1) zegt al genoeg. Inflatie schommelt steeds tussen de nul en twee procent en schiet ook regelmatig door de grenzen van de 0% en 2%. De ECB zou eigenlijk hooguit een inflatiezone kunnen hanteren van tussen de 0% en 2%. Een specifiek doel van 2% is een overschatting van de mogelijkheden.

Figuur 1: Inflatie versus doelstelling ECB (afgelopen tien jaar)

Bron: Eurostat/Bloomberg

Inflatiebeleid is inkomenspolitiek

Het is ook helemaal niet erg om een inflatie van 1%, of zelfs nog lager, te hebben (behalve dan als er deflatie ontstaat). Hoe lager de inflatie, hoe beter dat voor de koopkracht van de mensen is. Inflatie treft vooral ook de laagste inkomens omdat zij relatief het grootste gedeelte van het inkomen consumeren.

Inflatiebeleid is daarom ook inkomensbeleid. Het is vreemd dat dit alleen aan de ECB wordt overgelaten. Een specifieke inflatiedoelstelling zou eigenlijk in een verdrag moeten worden opgenomen, ofwel het zou politiek en democratisch moeten worden gemandateerd.

Woonlasten meewegen

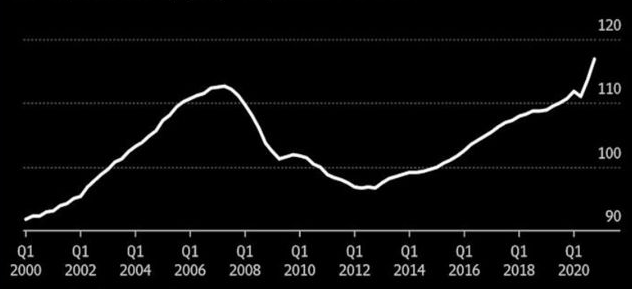

De ECB erkent verder eindelijk dat de betaalbaarheid van woningen (koop of huur) meegenomen moet worden bij de monetaire beleidsbeslissingen. Dat is hoognodig want die zijn de laatste jaren fors gestegen, zonder dat de inflatiecijfers dat aangeven (zie ook Figuur 2). Het is echter een gotspe dat de ECB nog jaren nodig zegt te hebben om te bepalen hoe die lasten in de cijfers moeten worden meegenomen.

Figuur 2: ‘Housing affordability’ Index OECD-zone: hoe hoger de index, hoe groter de woonlasten

Bron: Bloomberg/OECD; index is het gemiddelde van de ‘house price-to-income’ en de ‘house price-to-rent’ indices van de OECD-landen

Klimaatpolitiek

Ten derde wordt de ECB bij de nieuwe strategiewijziging ook een politiek instituut (voor het geval ze dat met haar inflatiebeleid nog niet was). De centrale bank wil ‘green bonds’ gaan opkopen om de klimaattransitie te versnellen. Verder wil de ECB klimaatrisico’s ‘meewegen’ bij het in onderpand geven van obligaties door banken.

Hoewel het klimaat een nobel streven is, is de vraag hoe deze derde strategiewijziging valt te rijmen met het verdrag. De uitweg die de ECB lijkt te hebben is Artikel 127 waarin staat dat de centrale bank ná het primaire doel van prijsstabiliteit ook mag meewerken aan de algemene doelen van de Unie. Maar als we deze richting volgen, dan lusten we er nog wel een paar.

Discussie over de rol van centrale banken

De ECB gaat met een iets ruimer inflatie- (lees inkomens-) en een nieuw klimaatbeleid steeds meer op de stoel van de politiek zitten, zonder dat mensen in de eurozone zich hierover direct democratisch hebben uitgesproken. We kiezen politici die vervolgens weer belangrijke politici als ECB-president Christine Lagarde kiezen zonder dat hierover iets in verkiezingsprogramma’s staat, of hierover wordt gedebatteerd bij de verkiezingen. Een mooi voorbeeld van het democratisch tekort van de eurozone/EU.

Zoals ook in een eerdere column is opgeschreven, wordt thans de monetaire orde herschreven. Wij staan erbij en kijken er naar. Als we in een echte democratie leven, moet de nieuwe strategiewijziging van de ECB – vanwege het politieke karakter ervan – eerst worden bediscussieerd. Dit moet vervolgens leiden tot een voorstel tot verdragswijziging, waarover tot slot wordt gestemd door bevolking in de eurozone, bij voorkeur middels een referendum.

Beleggers hebben weinig te vrezen

Als we alle voornemens plat slaan, blijft de ECB voorlopig een ruim monetair beleid voeren. Lagarde heeft bij de vragen over de interpretatie van het ‘symmetrische 2%-inflatiedoel’ al aangegeven dat de prijsontwaarding ook tijdelijk boven de 2%-grens mag liggen, mits inflatieprognoses op termijn weer op lagere inflatie wijzen.

Het beleid wordt dus zelfs potentieel ruimer. Beleggers kunnen daarmee opgelucht ademhalen. Het laboratorium waar allerlei monetaire doping wordt gemaakt, blijft voorlopig overuren draaien. Mensen die sparen en het grootste deel van hun inkomen uitgeven (en geen beleggingen of huizen hebben) blijven de rekening betalen.

Dit artikel bevat een opinie van Harry Geels