Harry Geels: Financiële markten geconfronteerd met staartrisico

Door Harry Geels

Volgens de Financial Times zou het hedgefonds Melvin 53% verlies hebben geleden na de Reddit-aanval van kleine beleggers. Wat als het verlies nog groter was geweest? De onvolprezen professor in de waarschijnlijkheidstheorie Nassim Taleb haalde weer eens hard uit naar financiële organisaties, die volgens hem inadequate risicomaatstaven gebruiken.

Het hedgefonds Melvin leed in korte tijd een verlies van 53%, ofwel $4,5 miljard van fondsvermogen, doordat particuliere beleggers de beurskoers van het financieel slecht presterende GameStop, waarop Melvin een grote shortpositie had ingezet, de hoogte injoegen. Melvin kreeg een cashinjectie van een bevriend hedgefund Citadel van $2,75 miljard om erger te voorkomen.

Er is eigenlijk al genoeg gezegd en geschreven over het gevecht tussen professionele hedgefondsen ‘die bedrijven met shortposities naar de knoppen helpen’ en particuliere beleggers ‘die zonder enige kennis van zaken, vaak met geleend geld, speculeren’. Als speculeren op neergaande koersen fout zou zijn, dan geldt dat ook voor het tegenovergestelde. De pot verwijt de ketel, zullen we maar zeggen.

Over shortgaan heb ik eerder een column geschreven met als titel ‘Autoriteiten huilen krokodillentranen over short selling’.

Staartrisico

De media hadden het in de casus GameStop vooral over de strijd tussen de grote en kleine beleggers. De onderliggende boodschap is echter een andere, namelijk dat we een glimp hebben opgevangen van een staartrisico, ofwel een risico dat niet goed gemeten wordt met de standaardrisicomodellen, zoals banken, brokers en beleggers, waaronder ook hedgefondsen, die gebruiken.

Er wordt ook wel gesproken van het ‘zwarte zwaan-probleem’, een risico waarvan we ons eigenlijk niet goed bewust waren, iets dat niet in de theorieboekjes staat beschreven. De zwarte zwaan was in dit geval een ‘short squeeze’ veroorzaakt door particuliere beleggers, aangemoedigd door excentriekelingen als Teslabaas Elon Musk.

LTCM

Veteranen kunnen zich herinneren wat er in 1998 met LTCM gebeurde. Het beroemdste hedgefonds allertijden zat onder andere short in de 30-jarige Treasury (die vanwege de benchmark-status en liquiditeit altijd wat duurder was) en long in de 29-jarige Treasury die juist wat goedkoper was. Het verschil in rendement is minimaal, maar met veel leverage kon er toch goed geld worden verdiend, totdat veel beleggers tijdens de roebelcrisis vluchtten in de 30-jarige, die toen opeens veel duurder werd.

Toen de problemen van LTCM bekend werden, kwamen de financiële markten in een duikvlucht terecht. Zo daalde de AEX in korte tijd met ruim 24%. LTCM moest, onder leiding van de Amerikaanse overheid, door vijftien zakenbanken worden gered, om erger te voorkomen. De Nobelprijswinnaars achter LTCM, Bob Merton en Myron Scholes, noemden het ‘event’ een 10-sigma event, ofwel iets dat volgens hun risicomodellen een bijzonder kleine kans had om daadwerkelijk te gebeuren. Een staartrisico dus.

Een andere zwaan

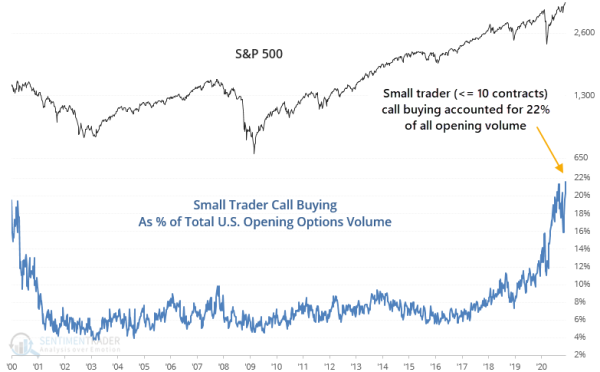

Hoewel er gelijkenissen zijn tussen Melvin en LTCM, namelijk verkeerde posities met leverage, is er ook een groot verschil, namelijk de grote hoeveelheid particulieren die goedkoper dan ooit leverage kunnen opbouwen en als ‘vijand’ van de grote beleggers kunnen optreden. Nog nooit hadden particuliere beleggers bijvoorbeeld zo’n groot percentage callopties (van het totale openingsvolume), namelijk 22%, zie figuur 1.

Figuur 1: Percentage beursvolumes van callopties van kleine traders

Bron: SentimentTrader, OCC

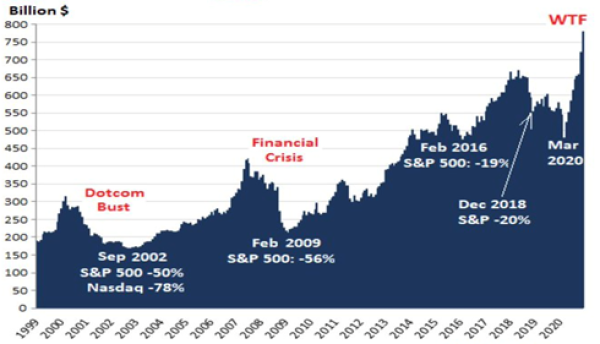

Ook zijn er nog nooit zoveel beleggingen gekocht met geleend geld (in absolute bedragen). Zie figuur 2. Als ratio ‘margin versus beurswaarde’ is de opgebouwde leverage nu vergelijkbaar met die van vlak voor de dot.com-crisis en de GFC van 2008 (dit komt ook omdat de beurzen hard in waarde zijn gestegen).

Figuur 2: WTF-spike in margin debt

Bron: Wolfstreet, FINRA

Russische roulette

Hoe de opgebouwde risico’s zich precies gaan manifesteren, weten we niet. Staartrisico’s zijn ‘unknown unknowns’. Dat particulieren bijna een bekend hedgefonds hadden laten ploffen had niemand voorzien. Nassim Taleb, voormalig professor Waarschijnlijkheidsleer, ging naar aanleiding van de GameStop-casus en andere opgebouwde risico’s in het systeem ‘los’ op Twitter:

“VaR & other tools […..] have been blowing up funds & banks since first use in 1987. Blew up FNMAe & almost all banks in 2009, LTCM in 1998, First Op of Chicago in 1987, AQR in 2020 ....Yet they are still in use. They deserve to blow up. Just not with taxpayer money” (tweet, 30 januari 2021, 07:15 uur).

Taleb is een beetje een hoogdravende intellectueel, maar zijn boeken zijn eigenlijk verplicht leesvoer voor alle beleggers (en risicomanagers). Een van de mooiste passages komt uit zijn boek Fooled by Randomness:

“Reality is far more vicious than Russian roulette. First, it delivers the fatal bullet rather infrequently, like a revolver that would have hundreds, even thousands of chambers instead of six. After a few dozen tries, one forgets about the existence of a bullet, under a numbing false sense of security. [……] Second, unlike a well-defined, precise game like Russian roulette, where the risks are visible to anyone capable of multiplying and dividing by six, one does not observe the barrel of reality. Very rarely is the generator visible to the naked eye. One is thus capable of unwittingly playing Russian roulette – and calling it by some alternative ‘low risk’ name.[…..]. Finally, there is an ingratitude factor in warning people about something abstract (by definition anything that did not happen yet is too abstract for most people).”

Beleggen in een bubbeltijdperk… met kans op zwarte zwanen

Beleggen is voor velen een noodzaak. Eerder schreef ik een column over 'Vier strategieën voor beleggen in het bubbeltijdperk'. Als er verstandig met de huidige marktsituatie wordt omgegaan, kan men prima blijven beleggen, zeker met een lange beleggingshorizon. Sterker nog, er zijn ook kansen met achtergebleven beleggingscategorieën.

Voor wie bang is voor staartrisico’s heeft Taleb ook nog een oplossing: wie short zit, koopt goedkope ‘out of the money calls’ en wie long zit, zet daar goedkope out-of-the-money puts’ tegenover. Dat kost wat premie, maar in deze tijd is dat wellicht geen overbodige luxe. Dit is ook een tip voor hedgefondsen als Melvin.

Dit artikel bevat een persoonlijke opinie van Harry Geels