Harry Geels: Verstrengeling overheid en bedrijfsleven steeds inniger

")

Door Harry Geels

De tijd van volledig vrije markten is allang voorbij. Westerse overheden hebben de laatste twee decennia steeds meer belangen in bedrijven opgebouwd. Dat heeft belangrijke consequenties voor beleggers.

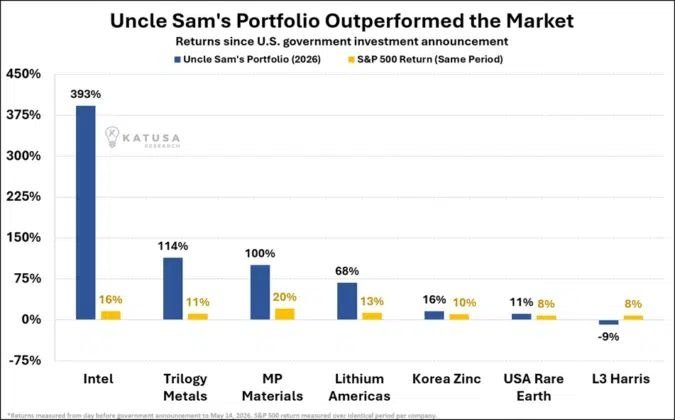

De handelsoorlog die de VS tegen verschillende ‘partners’ in de wereld voert, gaat niet alleen over handelstarieven. Sinds 2025 investeert de Amerikaanse overheid ook in allerlei ‘strategische’ bedrijven, via aandelenbelangen, subsidies (grants, IRA, CHIPS Act), leningen of garanties, defensiecontracten en strategische samenwerkingen. In onderstaande grafiek staan zeven bedrijven waarin de Amerikaanse overheid grote betrokkenheid heeft opgebouwd, ook wel ‘Uncle Sam’s Portfolio’ genoemd.

Bron: Katusa/via Charles-Henry Monchau

Dergelijke samenwerkingen zien we niet alleen in de VS. Europa kan er ook wat van. Vaak worden belangen onderbouwd als strategische of geopolitieke noodzaak. China is natuurlijk ook berucht om haar zogeheten SOEs (State Owned Enterprises), die deels in handen zijn van de overheid en deels in handen van het publiek. Laten we nu eerst wat notoire voorbeelden van overheidsbemoeienis bespreken om daarna te kijken wat dit betekent voor het systeem en voor beleggers.

Voorbeelden

De hernieuwde rol van de overheid wordt het duidelijkst zichtbaar in wat beleidsmakers zelf ‘strategische sectoren’ noemen. In de VS vloeien tientallen miljarden aan subsidies naar halfgeleiders, met Intel als bekend voorbeeld van een bedrijf dat mede dankzij de CHIPS Act weer op de kaart wordt gezet. In kritieke grondstoffen herhaalt zich hetzelfde patroon: lithiumproducenten en rare-earthbedrijven zoals MP Materials profiteren van goedkope leningen, garanties en langjarige afnamezekerheid.

Hetzelfde geldt voor de ruimte- en defensiesector, waar bedrijven als SpaceX feitelijk functioneren op een continuüm tussen private onderneming en publieke infrastructuur, gevoed door omvangrijke contracten met NASA en het Pentagon. Europa volgt een vergelijkbare route, zij het in technocratischere bewoordingen. Via programma’s rond ‘strategische autonomie’ worden bedrijven als ASML (EU Chips Act), Airbus en de lokale luchtvaart expliciet ondersteund om mondiale concurrentiekracht veilig te stellen.

Tegelijkertijd zijn overheden aandeelhouder in banken, energiebedrijven en telecominfrastructuur, of grijpen zij in wanneer markten onder druk komen te staan, zoals recent bij de nationalisatie van energiereuzen als het Duitse Uniper. Daarmee ontstaat een hybride systeem waarin de belangrijkste sectoren structureel verweven raken met publieke belangen en kapitaal en waarin beleid vaak op elkaar wordt afgestemd, vooral in crisistijden, waardoor belangenverstrengelingen ontstaan.

Corporate socialism

Door de innige verstrengeling van grote bedrijven en overheid is er geen sprake meer van kapitalisme in klassieke zin. Het ideaaltypische kapitalisme kenmerkt zich door onderlinge concurrentie (ten bate van de klanten), beperkte overheid,‘price discovery’, en belonen en bestraffen via vrije markten. In de huidige praktijk kiest de overheid echter strategische sectoren, volgen kapitaalstromen beleid, ontstaan machtige oligopolies en monopolies, en worden bedrijven die ‘too big to fail’ zijn gered.

Dit leidt tot enorme ‘wealth transfers’, bijvoorbeeld van belastingbetalers, consumenten, spaarders en kleine bedrijven naar aandeelhouders en medewerkers van grote bedrijven, schuldenaren en overheid. Het huidige systeem kunnen we beter corporate socialism, crony capitalism, oligarchisch kapitalisme of staatskapitalisme of noemen. De term corporate socialism slaat op een systeem waarin winsten worden geprivatiseerd en verliezen gesocialiseerd, ofwel bij de belastingbetaler neergelegd.

Consequenties voor beleggers

Beleggers zijn ideologisch voor de vrije markt, maar financieel afhankelijk van precies het tegenovergestelde. Zij vinden de extra winsten van oligopolies en monopolies fijn. We zouden dit de ‘beleggersparadox van marktmacht’ kunnen noemen. Warren Buffett heeft zijn rijkdom vooral vergaard door op gunstige momenten in dergelijke oligopolistische en monopolistische bedrijven te beleggen, al kiest hij – om zijn beleid te beschrijven – voor mooiere bewoordingen, zoals beleggen in bedrijven met ‘pricing power’ of in sectoren met hoge toetredingsbarrières.

Er is nog een les voor beleggers. Bovenstaande grafiek suggereert dat als de Amerikaanse overheid investeert, dit tot buitengewone beursrendementen kan leiden. Maar een steekproef van n=7 is natuurlijk geen overtuigend bewijs. Onderzoek wijst uit dat dergelijke overheidsinterventies leiden tot meer marktaandeel en goedkopere financiering, maar ook tot meer inefficiëntie. Per saldo is het licht positief voor beleggers, vooral op de kortere termijn, vlak na de aankondiging van de samenwerking.

Tot slot nog twee kwesties

Hoe kunnen we het systeem verbeteren of eerlijker maken? Als we accepteren dat de overheid een strategische rol speelt in de economie en dat oligopolies en monopolies soms onvermijdelijk zijn, ligt het voor de hand om te kijken hoe de opbrengsten daarvan breder kunnen worden gedeeld. Denk aan werknemersaandelen, gebruikers- of consumentenparticipatie, of het afromen van monopoliewinsten en het teruggeven daarvan aan de samenleving, bijvoorbeeld via lagere lasten.

Misschien nog fundamenteler is de vraag: wie controleert wie eigenlijk? In een systeem waarin overheid en bedrijfsleven zo innig verweven raken, vervaagt niet alleen de grens tussen markt en staat, maar ook die waar de macht uiteindelijk ligt. De ene politieke stroming wijst naar de machtige overheid, de andere naar het machtige bedrijfsleven, met spraakverwarring en polarisatie tot gevolg.

Eén manier om hieruit te komen, is de grijstinten van het huidige systeem te erkennen. Pas als we beter analyseren hoe onze economie feitelijk werkt en hoe het systeem het beste benoemd kan worden (zie suggesties hierboven), kunnen we ook zinvoller discussiëren over hoe het zou moeten werken.

Dit artikel bevat een persoonlijker opinie van Harry Geels