Schroders Capital: De opmars van private beleggingen

15 mei 2025

Private Markets

In de komende jaren zullen steeds meer particuliere beleggers private markten betreden, soms zelfs op het niveau van institutionele beleggers. De sterke rendementshistorie van private beleggingen is daarbij een belangrijke drijfveer. Onderzoek van Schroders Capital toont aan dat dit voor institutionele beleggers de hoofdreden is, en voor private beleggers is dat waarschijnlijk niet anders.

De laatste vijf jaar zijn er meer mogelijkheden gekomen voor kleinere beleggers, dankzij nieuwe producten, aangepaste regels en technologische vooruitgang. Tegelijkertijd zijn regels strenger geworden om private beleggers te beschermen. Volgens Bain & Company kan in 2032 30% van het wereldwijde vermogen in alternatieve beleggingen zitten, met een groot deel in private beleggingen. Waar private beleggers nu tot 5% van hun vermogen privaat beleggen, zal dat aandeel waarschijnlijk sterk toenemen en gebruikelijk worden.

Private markten winnen aan aantrekkingskracht

Private beleggingen bieden meer dan alleen rendement. Stabiel inkomen en echte spreiding maken portefeuilles veerkrachtiger – een belangrijk pluspunt voor veel beleggers. Daarnaast groeit het aanbod. In publieke markten is de keuze beperkter: meer dan 30% van de S&P 500 wordt gedomineerd door een paar bedrijven.

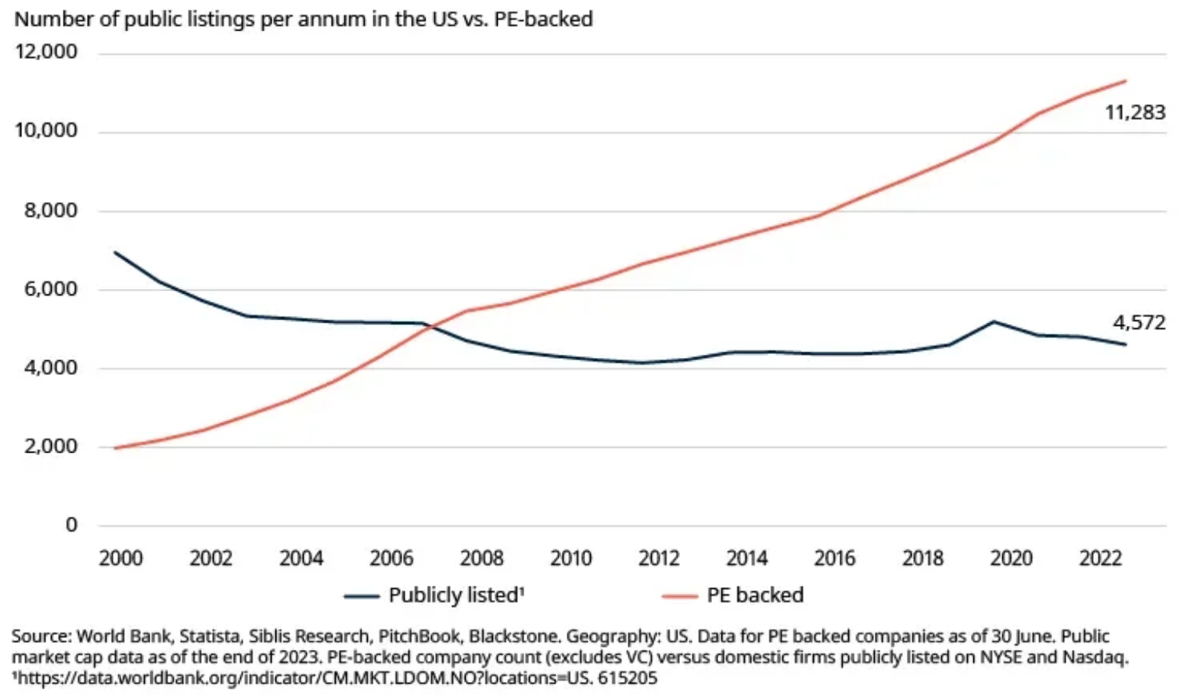

Daartegenover blijven steeds meer ondernemingen privaat en groeit hun aantal. In de VS zijn inmiddels 86% van de bedrijven met een omzet boven $250 miljoen privaat. Ook het aantal beursgangen is in twintig jaar gehalveerd, wat de verschuiving naar private markten onderstreept.

Maar het gaat niet alleen om de cijfers. Private bedrijven zijn doorgaans wendbaarder en innovatiever in hun bedrijfsvoering dan beursgenoteerde bedrijven, en ze hebben toegang tot kansen in sectoren waar beursgenoteerde bedrijven beperkte of geen toegang toe hebben. Zo zullen de nieuwe Amerikaanse tariefmaatregelen waarschijnlijk zowel beursgenoteerde als private bedrijven treffen, vooral degenen die kwetsbaar zijn voor verstoringen in de toeleveringsketen.

Private bedrijven zijn echter meestal flexibeler in het herstructureren van hun toeleveringsketens om zich aan deze veranderingen aan te passen, waardoor kostenstijgingen mogelijk kunnen worden vermeden. Niettemin kunnen bedrijven die zwaar worden getroffen nog steeds te maken krijgen met hogere kosten, wat invloed heeft op de winstgevendheid, en dus op waarderingen en transacties.

Ander tempo bij private beleggingen

Een belangrijk verschil bij investeren in private assets is het tempo waarin kapitaal wordt ingezet. Omdat er geen directe secundaire markt is voor liquiditeit, moeten beleggingen zó worden gestructureerd dat ze op termijn zelf hun liquiditeit creëren. Door inkomsten en uitkeringen opnieuw te investeren, blijft de portefeuille op peil.

Fondsen worden vaak jaarlijks opgezet in zogeheten ‘vintages’, elk met een beleggings- en oogstfase. De beleggingsfase duurt doorgaans 3–5 jaar, waarna de oogstfase volgt waarin beleggingen worden verkocht of anders beëindigd, meestal na 5–7 jaar. Deze ‘exits’ kunnen een beursgang zijn, verkoop aan andere bedrijven of overnamefondsen, of overdracht aan een ‘continuation vehicle’.

Continuation fondsen zijn ontwikkeld tot een gangbare strategie om goed presterende beleggingen langer aan te houden dan de looptijd van het oorspronkelijke fonds. Bij private schuld keert kapitaal terug volgens vaste termijnen, waarna kan worden herbelegd in nieuwe vintages (“re-up”).

Vintagespreiding, stabiele inzet en rendement

Spreiding over vintagejaren helpt het risico van markt-timing te beperken. Hoewel het lange termijn vooruitzicht voor private beleggingen positief blijft, wordt de korte termijn uitdagend. Sinds 2024 is er herstel in exits en fondsenwerving, maar beleidswijzigingen in de VS zorgen voor onzekerheid.

Private aandelen presteerden in de afgelopen 25 jaar tijdens grote crises beter dan beursgenoteerde markten, met minder waardedalingen en stabielere uitkeringen. Recessiejaren leveren vaak sterke vintages op, doordat fondsen dan activa goedkoop kunnen inkopen en later, bij herstel, met winst kunnen verkopen.

Schroders Capital laat zien dat fondsen opgericht in recessiejaren gemiddeld een hoger rendement behalen dan fondsen uit economisch gunstiger periodes. Dit geldt ook voor private schuld en vastgoed. Voor infrastructuur wordt een vergelijkbaar effect verwacht, al is daar minder lange termijn data van beschikbaar.

Voorbeeld van investeringsopbouw in private beleggingen

De juiste allocatie naar private beleggingen verschilt per cliënt en hangt af van factoren zoals inkomen, ervaring, risicobereidheid en het kunnen omgaan met illiquiditeit.

Stel, een belegger valt in één van vier risicoprofielen: defensief, neutraal, groei of offensief. Voor een groeiprofiel (50–80% aandelen), met goede beleggingskennis, kan een private beleggingen-doel van 20% passend zijn, verdeeld over private aandelen, private schuld en vastgoed.

Bij private beleggingen is het essentieel om spreiding op te bouwen over meerdere jaren (vintage diversificatie) en via verschillende structuren. Beleggers met veel kapitaal en een lange horizon (10+ jaar) kunnen kiezen voor gesloten fondsen. Voor wie met minder geld en een kortere horizon instapt, zijn open-end ‘evergreen’-fondsen geschikt: deze hebben geen vaste looptijd, herinvesteren opbrengsten en bieden periodieke toegang tot vermogen – wel binnen duidelijke limieten.

Beleggers moeten begrijpen dat private beleggingen lang ‘vastzitten'. De looptijd van private aandelen is vaak 7 jaar of langer. De opbouw van de allocatie is geleidelijk, net als de afbouw bij verkoop van de beleggingen. Daarom is goed inzicht in de financiële situatie van de belegger cruciaal.

|

|

|

|

De opmars van private beleggingen: essentiële inzichten voor nieuwe beleggers

15 mei 2025

In de komende jaren zullen steeds meer particuliere beleggers private markten betreden, soms zelfs op het niveau van institutionele beleggers. De sterke rendementshistorie van private beleggingen is daarbij een belangrijke drijfveer. Onderzoek van Schroders Capital toont aan dat dit voor institutionele beleggers de hoofdreden is, en voor private beleggers is dat waarschijnlijk niet anders.

De laatste vijf jaar zijn er meer mogelijkheden gekomen voor kleinere beleggers, dankzij nieuwe producten, aangepaste regels en technologische vooruitgang. Tegelijkertijd zijn regels strenger geworden om private beleggers te beschermen. Volgens Bain & Company kan in 2032 30% van het wereldwijde vermogen in alternatieve beleggingen zitten, met een groot deel in private beleggingen. Waar private beleggers nu tot 5% van hun vermogen privaat beleggen, zal dat aandeel waarschijnlijk sterk toenemen en gebruikelijk worden.

Private markten winnen aan aantrekkingskrachtPrivate beleggingen bieden meer dan alleen rendement. Stabiel inkomen en echte spreiding maken portefeuilles veerkrachtiger – een belangrijk pluspunt voor veel beleggers. Daarnaast groeit het aanbod. In publieke markten is de keuze beperkter: meer dan 30% van de S&P 500 wordt gedomineerd door een paar bedrijven. Daartegenover blijven steeds meer ondernemingen privaat en groeit hun aantal. In de VS zijn inmiddels 86% van de bedrijven met een omzet boven $250 miljoen privaat. Ook het aantal beursgangen is in twintig jaar gehalveerd, wat de verschuiving naar private markten onderstreept.

Afbeelding: Publieke markten blijven krimpen en bedrijven blijven langer privaat

Maar het gaat niet alleen om de cijfers. Private bedrijven zijn doorgaans wendbaarder en innovatiever in hun bedrijfsvoering dan beursgenoteerde bedrijven, en ze hebben toegang tot kansen in sectoren waar beursgenoteerde bedrijven beperkte of geen toegang toe hebben. Zo zullen de nieuwe Amerikaanse tariefmaatregelen waarschijnlijk zowel beursgenoteerde als private bedrijven treffen, vooral degenen die kwetsbaar zijn voor verstoringen in de toeleveringsketen. Private bedrijven zijn echter meestal flexibeler in het herstructureren van hun toeleveringsketens om zich aan deze veranderingen aan te passen, waardoor kostenstijgingen mogelijk kunnen worden vermeden. Niettemin kunnen bedrijven die zwaar worden getroffen nog steeds te maken krijgen met hogere kosten, wat invloed heeft op de winstgevendheid, en dus op waarderingen en transacties.

Ander tempo bij private beleggingenEen belangrijk verschil bij investeren in private assets is het tempo waarin kapitaal wordt ingezet. Omdat er geen directe secundaire markt is voor liquiditeit, moeten beleggingen zó worden gestructureerd dat ze op termijn zelf hun liquiditeit creëren. Door inkomsten en uitkeringen opnieuw te investeren, blijft de portefeuille op peil.

Fondsen worden vaak jaarlijks opgezet in zogeheten ‘vintages’, elk met een beleggings- en oogstfase. De beleggingsfase duurt doorgaans 3–5 jaar, waarna de oogstfase volgt waarin beleggingen worden verkocht of anders beëindigd, meestal na 5–7 jaar. Deze ‘exits’ kunnen een beursgang zijn, verkoop aan andere bedrijven of overnamefondsen, of overdracht aan een ‘continuation vehicle’. Continuation fondsen zijn ontwikkeld tot een gangbare strategie om goed presterende beleggingen langer aan te houden dan de looptijd van het oorspronkelijke fonds. Bij private schuld keert kapitaal terug volgens vaste termijnen, waarna kan worden herbelegd in nieuwe vintages (“re-up”).

Vintagespreiding, stabiele inzet en rendementSpreiding over vintagejaren helpt het risico van markt-timing te beperken. Hoewel het lange termijn vooruitzicht voor private beleggingen positief blijft, wordt de korte termijn uitdagend. Sinds 2024 is er herstel in exits en fondsenwerving, maar beleidswijzigingen in de VS zorgen voor onzekerheid.Private aandelen presteerden in de afgelopen 25 jaar tijdens grote crises beter dan beursgenoteerde markten, met minder waardedalingen en stabielere uitkeringen. Recessiejaren leveren vaak sterke vintages op, doordat fondsen dan activa goedkoop kunnen inkopen en later, bij herstel, met winst kunnen verkopen.

Schroders Capital laat zien dat fondsen opgericht in recessiejaren gemiddeld een hoger rendement behalen dan fondsen uit economisch gunstiger periodes. Dit geldt ook voor private schuld en vastgoed. Voor infrastructuur wordt een vergelijkbaar effect verwacht, al is daar minder lange termijn data van beschikbaar.

Voorbeeld van investeringsopbouw in private beleggingenDe juiste allocatie naar private beleggingen verschilt per cliënt en hangt af van factoren zoals inkomen, ervaring, risicobereidheid en het kunnen omgaan met illiquiditeit.

Stel, een belegger valt in één van vier risicoprofielen: defensief, neutraal, groei of offensief. Voor een groeiprofiel (50–80% aandelen), met goede beleggingskennis, kan een private beleggingen-doel van 20% passend zijn, verdeeld over private aandelen, private schuld en vastgoed.

Bij private beleggingen is het essentieel om spreiding op te bouwen over meerdere jaren (vintage diversificatie) en via verschillende structuren. Beleggers met veel kapitaal en een lange horizon (10+ jaar) kunnen kiezen voor gesloten fondsen. Voor wie met minder geld en een kortere horizon instapt, zijn open-end ‘evergreen’-fondsen geschikt: deze hebben geen vaste looptijd, herinvesteren opbrengsten en bieden periodieke toegang tot vermogen – wel binnen duidelijke limieten.

Beleggers moeten begrijpen dat private beleggingen lang ‘vastzitten'. De looptijd van private aandelen is vaak 7 jaar of langer. De opbouw van de allocatie is geleidelijk, net als de afbouw bij verkoop van de beleggingen. Daarom is goed inzicht in de financiële situatie van de belegger cruciaal.

|

|

|