Harry Geels: Monetaire unie steeds meer op Latijnse leest geschoeid

")

Door Harry Geels

De EU versoepelt haar begrotingsregels in het Stabiliteits- en Groeipact (SGP) uit 1997. De belangrijkste verspoeling betreft de afschaffing van de 5%-regel, waardoor landen met te veel schuld minder snel hoeven te bezuinigen. Dit zal de kracht van de euro op de lange termijn geen goed doen.

De EU heeft na langdurige onderhandelingen haar begrotingsregels uit het Stabiliteits- en Groeipact uit 1997 (SGP) versoepeld. Het akkoord, gesloten tussen Europarlementariërs en toenmalig EU-voorzitter België, richt zich op het aanpakken van hoge staatsschulden en begrotingstekorten vanaf 2024-2025. Op het eerste gezicht lijken de oorspronkelijke eisen uit het SGP (met een maximale staatsschuld van 60% van het bbp en een overheidstekort van maximaal 3% per jaar) te blijven staan. Niettemin zijn er enkele belangrijke versoepelingen.

Ten eerste vervalt de '1/20-regel', de verplichte 5% schuldreductie bij te veel schuld. ‘Wie een schuld heeft die hoger is dan 90% van het bbp, vermindert die jaarlijks met 1%. Wie een schuld tussen 60% en 90% heeft, verlaagt die met 0,5% per jaar. En tekorten boven de 3% moeten worden teruggebracht naar 1,5%’, zoals in het FD staat uitgelegd. Verder lijkt er onderhandelingsruimte te komen, omdat landen met overschrijdingen en tekorten een plan moeten maken hoe ze de normen gaan halen en tegelijkertijd de economie gaan versterken.

Meer inmenging van bovenaf en open eindjes

‘Voor hun nationale plan krijgen lidstaten vier jaar. Dat kan worden opgerekt tot zeven jaar als landen meer investeren in nuttige zaken zoals klimaat en ongelijkheid. Hoe hoger de schulden, hoe nadrukkelijker lidstaten naar de Brusselse adviezen over maximale uitgaven moeten luisteren,’ volgens hetzelfde artikel. Een andere versoepeling krijgen EU-landen als zij samen met Brussel met cofinanciering investeren in sociale projecten. Dan worden ze door het Europarlement volledig vrijgesteld van die investeringen in de berekening van het netto-uitgavenplafond.

De macht van Brussel lijkt zo meer sturend te worden, terwijl het SGP duidelijkere en objectievere criteria had. Het is ook een opmaat naar meer gezamenlijke financiering, zoals dat al gedaan werd met de coronabonds, die destijds een contractbreuk waren en eenmalig zouden zijn. Natuurlijk is het SGP al jaren een wassen neus. Ook noordelijke eurolanden hebben er niet altijd aan voldaan. Maar het verdrag soepeler maken is niet de juiste weg. De vraag is ook of landen er met de nieuwe criteria er wél aan kunnen (gaan) voldoen.

Hoe dan ook ‘mission impossible’

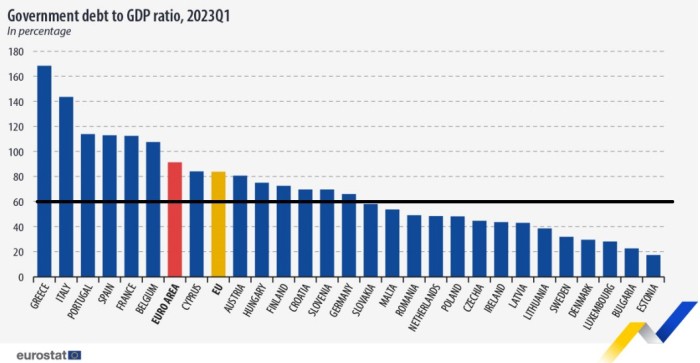

Het is de vraag of vooral Griekenland en Italië het nieuwe pact zullen volgen. Griekenland heeft een staatsschuld van meer dan 160% van het bbp. Met de nieuwe minimaal-1%-verlaging per jaar kan het wel honderd jaar duren voordat Griekenland voldoet aan het 60%-criterium. Daar komt bij dat, sinds corona en de oorlog in Oekraïne, de financiële moraal in veel eurolanden aan het verslechteren is. Daar waar landen als Griekenland en Italië eigenlijk al jaren zwaar zouden moeten bezuinigen, komen de uitgaven moeilijk onder controle.

Figuur 1

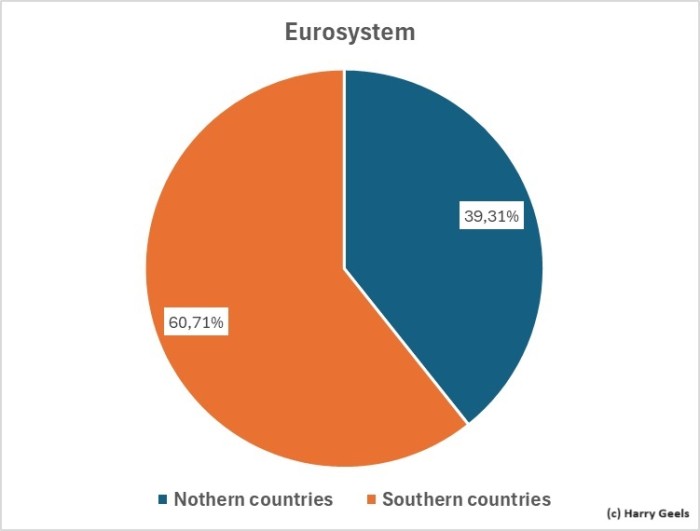

Er is een nog dieperliggende oorzaak voor de mission impossible van vooral de zuidelijke landen om aan de criteria te voldoen, namelijk de weeffouten in het eurosysteem: één rente en één wisselkoers werken niet als de economieën wat betreft cultuur en dynamiek te veel van elkaar verschillen. Voor zwakke landen is de euro te duur, waardoor de export geremd wordt, en voor sterke landen is die te goedkoop, waardoor zij juist veel exporteren. En wat betreft de beleidsrente: die staat voor goed functionerende economieën te laag en voor minder goed functionerende te hoog.

Figuur 2

Harde monetaire unie bestaat niet (meer)

Landen als Nederland en Duitsland hebben hun rijkdom over de decennia mede opgebouwd door een sterke munt, die ervoor zorgde dat onze open economie goedkoop kon importeren en we goedkoop in het buitenland op vakantie konden gaan, en die hielp de inflatie onder controle te houden. Natuurlijk waren de gulden en de D-mark een uitdaging voor de export, maar dat werd gecompenseerd door de eerdergenoemde goedkopere import en slim innoveren, zoals productiecapaciteit verhogen en kwalitatief goede producten maken. Een sterke munt heeft nu eenmaal een disciplinerende werking.

Ook hadden de noordelijke landen door het strakke monetaire (en meestal ook fiscale) beleid een doorgaans lagere rente dan landen die minder streng in de leer waren. Consumenten en bedrijven konden zich zo goedkoper dan elders in de wereld financieren. Dat beleid is er niet meer. De ECB voert een veel losser monetair beleid, afgestemd op de zwakste broeders, met als meest groteske vorm het negatieve rentebeleid van Mario Draghi, waardoor spaarders en gepensioneerden de redding van de euro moesten betalen.

Macht ligt in het zuiden

Nederland had nooit aan de euro moeten beginnen. Ten eerste omdat de eurozone bij de invoering niet voldeed aan de voorwaarden voor een Optimal Currency Area. Ten tweede omdat er geen evenwicht is (en was) tussen de noordelijke landen, met doorgaans een strakker monetair beleid, en de zuidelijke landen, met doorgaans een losser monetair beleid. Iets preciezer geformuleerd: Nederland had nooit aan de eurozone moeten deelnemen met Italië en Griekenland, die toen al niet aan de SGP-criteria voldeden en dat nog altijd niet doen en ook nooit gaan doen.

Figuur 3

Bron: https://www.ecb.europa.eu/ecb/orga/capital/html/index.en.html

Ten derde omdat, zoals Margareth Thatcher in haar (‘must-see’) afscheidsspeech als premier zo mooi voorspelde, de ECB steeds meer politiek is gaan bedrijven, waardoor de democratie in de individuele eurolanden onder druk is komen te staan. De ECB bemoeit zich nu met allerlei maatschappelijke zaken, zoals het klimaat en gelijkheid. En nu komt er meer inmenging van allerlei EU-instanties bij de beoordeling van plannen, bij de toepassing van de soepelere SGP-criteria. De politiek en ambtelijke bureaucratie gaat zich zo nog nadrukkelijker met de criteria bemoeien die de kracht van de euro bepalen.

‘What a mess!’ Zo wordt de euro nooit een sterke munt, of een reservemunt met politieke kracht. De euro redden of niet – en hoe dan?

Dit artikel bevat een persoonlijke opinie van Harry Geels