KPMG: SFDR-toelichtingen in de jaarverslaggeving van pensioenfondsen

KPMG: SFDR-toelichtingen in de jaarverslaggeving van pensioenfondsen

Pensioenfondsen moeten in de jaarverslaggeving over 2022 voor het eerst voldoen aan de nieuwe SFDR-rapportagevereisten. Op welke wijze hebben pensioenfondsen hier invulling aan gegeven?

Door Wilfred Kevelam, Partner en Head of Pensions Audit, KPMG

Nederlandse pensioenfondsen vallen net als andere financiële marktdeelnemers onder de werkingssfeer van de SFDR. Deze verordening maakt deel uit van het EU Sustainable Finance Action Plan (SFAP), waarmee de Europese Commissie kapitaalstromen richting duurzame investeringen wil sturen. De SFDR bevat regelgeving voor het verschaffen van informatie over het duurzaamheidsbeleid en de uitvoering hiervan. Op Europees niveau is de EU-taxonomie opgesteld met criteria om vast te stellen of economische activiteiten als duurzaam aangemerkt mogen worden.

Sinds maart 2021 gelden al de zogenaamde Level 1-vereisten van de SFDR. Deze zien onder meer toe op de wijze waarop duurzaamheidsfactoren zijn meegenomen in het beleggingsbeleid. Pensioenfondsen moeten de pensioenregeling die zij aanbieden classificeren als een product dat ecologische en/of sociale kenmerken promoot (artikel 8 SFDR), als een product dat duurzame beleggingen tot doel heeft (artikel 9 SFDR), of als een product dat geen duurzame beleggingen als doelstelling heeft of ecologische of sociale kenmerken promoot (artikel 6 SFDR). In de praktijk duidt men deze categorieën aan als respectievelijk lichtgroene, donkergroene en grijze financiële producten.

Per 1 januari 2023 moeten pensioenfondsen ook voldoen aan Level 2 (de ‘regulatory technical standards’) van de SFDR. Level 2 bevat meer gedetailleerde rapportageverplichtingen, waaronder de eis om de classificatie van beleggingen naar duurzaamheid toe te lichten. Voor pensioenfondsen die hun regeling als lichtgroen of donkergroen classificeren, betekent dit concreet dat zij een SFDR-annex (vragenlijst) moesten invullen en opnemen in het jaarverslag over 2022.

Analyse jaarverslagen 2022

De jaarverslagen over 2022 moesten dus voor het eerst voldoen aan de rapportageverplichtingen van Level-2 SFDR. Het is daarom interessant te zien hoe pensioenfondsen hier in de praktijk mee zijn omgegaan. Om dit inzicht te verkrijgen zijn de jaarverslagen van de 25 grootste pensioenfondsen geanalyseerd1. Van de 25 onderzochte pensioenfondsen classificeren 21 pensioenfondsen (84%) de pensioenregeling als lichtgroen. Deze fondsen hebben allemaal de verplichte annex opgenomen in hun jaarverslag.

Veel pensioenfondsen kunnen nu nog niet aangeven in welke mate een beleggingsportefeuille ‘groen’ is volgens de EU-taxonomie, omdat deze informatie niet voorhanden is.

Er zijn geen fondsen die de pensioenregeling als donkergroen hebben geclassificeerd. De overige 4 pensioenfondsen hebben hun regeling dus als grijs geclassificeerd. Deze fondsen zijn niet verplicht de annex op te nemen in hun jaarverslag. De SFDR schrijft voor dat de annex qua inhoud, vorm en lay-out ongewijzigd moet worden opgenomen. Hoewel de meeste pensioenfondsen uit het onderzoek dit hebben gedaan, zien we in de praktijk toch een aantal verschillende variaties terug. Zo heeft Pensioenfonds Zorg en Welzijn (PFZW) ervoor gekozen niet alle grafische weergaven over te nemen, maar meer focus te leggen op tekstuele toelichtingen. Andere pensioenfondsen hebben de lay-out aangepast om deze meer in lijn met brengen met de opmaak van het eigen jaarverslag.

Inhoudelijke toelichtingen

De eerste vraag van de annex is of het financiële product – in casu de pensioenregeling – een duurzame beleggingsdoelstelling heeft. In lijn met de eerdergenoemde classificatie beantwoorden alle onderzochte pensioenfondsen deze vraag ontkennend. Wel rapporteren 6 van de 21 fondsen (29%) dat een deel van de beleggingen volgens de EU-taxonomie classificeert als een duurzame belegging.

Vervolgens bevat de annex een aantal vragen over de economische en sociale kenmerken die het financieel product promoot en over hoe de duurzaamheidsindicatoren over het boekjaar hebben gepresteerd. Bij de eerste vraag volgt veelal een beleidsmatige toelichting op de belangrijkste doelstellingen van het fonds, bijvoorbeeld het reduceren van de CO2-uitstoot binnen de beleggingsportefeuille. Op de vraag hoe de duurzaamheidsindicatoren hebben gepresteerd, wordt meer kwantitatieve informatie verstrekt.

Het valt op dat de omvang en diepgang van de beantwoording tussen fondsen aanzienlijk verschillen. Zo geven de meeste pensioenfondsen de cijfers per jaar, maar er is ook een fonds dat de informatie per kwartaal heeft toegelicht. 17 van de 21 pensioenfondsen (81%) geven aan in hun beleggingsbeleid rekening te houden met de belangrijkste ongunstige effecten op duurzaamheidsfactoren, de zogenaamde Principal Adverse Impact-indicatoren.

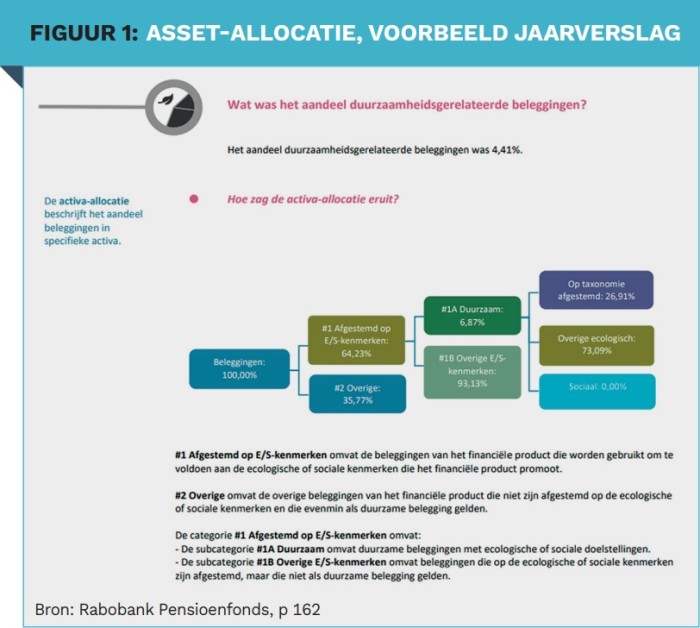

Vervolgens wordt van pensioenfondsen gevraagd meer inzicht te geven in de beleggingsportefeuille. Dit betreft bijvoorbeeld een overzicht van de grootste beleggingen en een uitsplitsing van de economische sectoren waarin wordt belegd. Ook moet de samenstelling van de portefeuille in een specifiek format worden weergegeven (zie Figuur 1). Dit overzicht geeft inzicht in hoe duurzaam de beleggingsportefeuille is volgens de SFDR-classificatie en welk percentage van de duurzame beleggingen is afgestemd op de EU-taxonomie. Vervolgens moeten de verschillende categorieën nader worden toegelicht. Een aantal vragen hierbij is heel specifiek, bijvoorbeeld of het pensioenfonds wel of niet investeert in de sectoren fossiel, gas en/of kernenergie.

Tot slot wordt in de annex gevraagd hoe het financiële product heeft gepresteerd ten opzichte van de referentiebenchmark. Geen enkel pensioenfonds benoemt hier een referentiebenchmark op het niveau van de pensioenregeling zelf. Wel vermeldt een aantal pensioenfondsen dat op lagere niveaus, bijvoorbeeld voor specifieke beleggingscategorieën, een referentiebenchmark wordt gehanteerd.

Nabeschouwing

Wat is de afdronk op basis van dit verkennende jaarverslagonderzoek? Allereerst stellen we vast dat alle onderzochte pensioenfondsen die de pensioenregeling als lichtgroen classificeren de verplichte annex hebben opgenomen. De meerderheid hiervan heeft ook het voorgeschreven format gehanteerd.

De vraag of hiermee de informatiewaarde van de jaarverslagen van pensioenfondsen ook is toegenomen, is moeilijk te beantwoorden. Enerzijds bevat de annex veel informatie en geeft het daarmee een gedetailleerd inzicht in verschillende duurzaamheidsaspecten van de beleggingsportefeuille. Anderzijds komt het mij voor dat de annex voor veel gebruikers van het jaarverslag moeilijk te lezen is. Dit komt mede door de complexe, specifieke terminologie die door de SFDR wordt voorgeschreven. Het zal menig lezer daarom inspanning kosten om de SFDR-toelichtingen goed te doorgronden. Het strikte format bevordert weliswaar de vergelijkbaarheid, maar geeft pensioenfondsen weinig mogelijkheden om een eigen narratief te schetsen.

Veel pensioenfondsen zijn ook nog niet in staat alle vragen volledig te beantwoorden. Zo kunnen veel pensioenfondsen nu nog niet aangeven in welke mate een beleggingsportefeuille ‘groen’ is volgens de EU-taxonomie, omdat deze informatie niet voorhanden is. Verder kan de informatiewaarde worden verhoogd door het toevoegen van vergelijkende cijfers en het toepassen van het lookthrough-principe. Voor pensioenfondsen is er dus nog werk aan de winkel.

1 De auteur dankt Robert Bispo voor zijn waardevolle bijdrage aan het empirisch onderzoek.

|

IN HET KORT Pensioenfondsen moeten in hun jaarverslag 2022 voor het eerst voldoen aan de Level 2-vereisten van de SFDR. Uit een analyse van de jaarverslagen van 25 pensioenfondsen blijkt dat alle fondsen die hiertoe verplicht zijn de SFDR-annex hebben opgenomen in hun jaarverslag. De SFDR-annex bevat gedetailleerde informatie over hoe duurzaam de beleggingsportefeuille is volgens de SFDR-classificatie. De toelichtingen zijn moeilijk te lezen, mede door een strikt voorgeschreven format en het gebruik van complexe terminologie. |

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "KPMG: CSRD moet strategisch inzicht bieden, geen afvinkoefening zijn"

Lees meer over "KPMG: CSRD moet strategisch inzicht bieden, geen afvinkoefening zijn"KPMG: CSRD moet strategisch inzicht bieden, geen afvinkoefening zijn

-

Lees meer over "Han Dieperink: De SFDR is dood, leve de SFDR!"

Lees meer over "Han Dieperink: De SFDR is dood, leve de SFDR!"Han Dieperink: De SFDR is dood, leve de SFDR!

-

Lees meer over "Guido Veul (AF Advisors): Steeds minder keuze voor PAB-beleggers"

Lees meer over "Guido Veul (AF Advisors): Steeds minder keuze voor PAB-beleggers"Guido Veul (AF Advisors): Steeds minder keuze voor PAB-beleggers

-

Lees meer over "ESG Support: Wat zijn de eerste reacties op de herziene ESRS?"

Lees meer over "ESG Support: Wat zijn de eerste reacties op de herziene ESRS?"ESG Support: Wat zijn de eerste reacties op de herziene ESRS?

-

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)

-

Lees meer over "De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)"

Lees meer over "De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)"De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)

-

Lees meer over "ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?"

Lees meer over "ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?"ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?

-

Lees meer over "#WeAreEurope: Due diligence goed voor het bedrijfsleven"

#WeAreEurope: Due diligence goed voor het bedrijfsleven

-

Lees meer over "ESG Support: Van groene ambitie naar grijze compromissen"

Lees meer over "ESG Support: Van groene ambitie naar grijze compromissen"ESG Support: Van groene ambitie naar grijze compromissen

-

Lees meer over "Amundi Alpha Associates: Funds-of-funds and SFDR Article 9 - a question of credibility"

Lees meer over "Amundi Alpha Associates: Funds-of-funds and SFDR Article 9 - a question of credibility"Amundi Alpha Associates: Funds-of-funds and SFDR Article 9 - a question of credibility