DMFCO: De rol van pensioenfondsen bij de verduurzaming van de Nederlandse woningvoorraad

DMFCO: De rol van pensioenfondsen bij de verduurzaming van de Nederlandse woningvoorraad

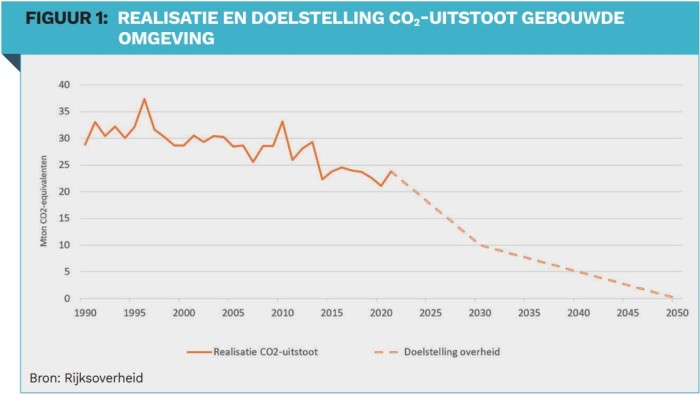

De Nederlandse woningvoorraad moet in 2050 CO2-neutraal zijn. Welke rol kunnen pensioenfondsen spelen via hun dialoog met hypotheekverstrekkers om deze doelstelling te behalen?

Door Evelien van Hilten, Head of Portfolio Management, en Jelte Bemelman, Investor Relations Analyst, beiden werkzaam bij DMFCO

De urgentie om de CO2-uitstoot van woningen snel terug te dringen wordt door de financiële sector onderkend. De laatste jaren is de dialoog tussen pensioenfondsen en hypotheekverstrekkers over hun ESG-ambities geïntensiveerd. Nederlandse pensioenfondsen hebben gemiddeld 8% van hun vermogen belegd in Nederlandse hypotheken en oefenen een substantiële invloed uit.

Welke stappen zijn al genomen door de hypotheeksector, onder andere als resultaat van engagement, en welke mogelijkheden zijn er nog om hypotheekverstrekkers verder uit te dagen?

Huidig duurzaamheidsprofiel Nederlandse woningen

Alle nieuwbouwwoningen zijn nagenoeg energieneutraal door overheidsverplichtingen. De grootste CO2-winst is daarom te behalen bij het verduurzamen van de 8 miljoen bestaande woningen.

De eerste stap bij verduurzaming is isolatie. Onderzoek van het CBS toont aan dat 98% van alle eengezinswoningen enige vorm van isolatie heeft en dat bij slechts 1,5% geen enkele maatregel is getroffen1. Met name gevel- en vloerisolatie bieden nog kansen. Een investering van enkele duizenden euro’s is al voldoende om een gemiddelde woning in Nederland volledig te isoleren. Een relatief kleine lening kan dus een groot verschil maken.

Voor een gemiddelde woning betekent volledige isolatie echter nog steeds geen CO2-neutraliteit.

De volgende stap is het vervangen van gas door duurzame alternatieven zoals aardwarmte of zonne-energie. Deze stap wordt nog door weinig huishoudens genomen omdat de huidige duurzame verwarmingsoplossingen nog verbetering behoeven: ze kunnen bijvoorbeeld geluidsoverlast veroorzaken of brengen hoge kosten met zich mee2. Er zullen meer subsidies beschikbaar moeten komen. Ook innovatie speelt een belangrijke rol. Innovatie resulteert in lagere kosten en betere oplossingen. Denk aan warmtepompen die kleiner, goedkoper en efficiënter zijn.

Bij het verduurzamen van de Nederlandse woningvoorraad zal een combinatie nodig zijn van overheidssteun, innovatie, dwingende regelgeving en het aanbieden van de juiste financiële producten.

Resultaten van engagement

Wetgeving en het belang dat pensioenfondsen hechten aan ESG hebben bij hypotheekverstrekkers geresulteerd in concrete initiatieven.

Zo bieden alle hypotheekverstrekkers nu duurzaamheidsdepots aan waarbij € 9.000 extra financiering mogelijk is, zonder dat dit bedrag wordt meegenomen in de inkomenstoets. Om klanten met een lopende hypotheek aan te spreken is het bij steeds meer hypotheekverstrekkers mogelijk om direct online een duurzaamheidsdepot aan te vragen. Dat maakt het aanvragen makkelijk, maar bespaart ook substantiële kosten, zoals een taxatierapport, notariskosten en advieskosten.

Daarnaast nemen hypotheekadviseurs verduurzaming steeds vaker mee als vast onderdeel in hun adviesgesprek3. Dat is van belang, aangezien huiseigenaren verduurzaming vaak overwegen bij het aankopen van de woning. Hypotheekverstrekkers hebben ook veel informatie beschikbaar op hun website en hypotheekklanten worden frequent geïnformeerd over de verschillende verduurzamingsopties.

Deze maatregelen hebben succes gehad. In twee jaar tijd is het aantal aanvragen voor duurzaamheidsdepots verdubbeld4.

Wat kunnen pensioenfondsen nog meer doen? Toch kan er nog meer gebeuren. Op welke onderwerpen kunnen pensioenfondsen het beste nadruk leggen in hun dialoog met hypotheekverstrekkers?

Verbeteren informatievoorziening

Slechts 10% van de verduurzaming van woningen wordt gefinancierd via een hypotheek5 en maar 5% van de huishoudens is zich bewust van het feit dat zij over verduurzaming benaderd zijn door een hypotheekverstrekker of -adviseur. Traditionele informatievoorziening werpt dus beperkt vruchten af. Hypotheekverstrekkers zullen moeten blijven nadenken over alternatieve informatievoorziening.

Vermindering complexiteit

Hypotheekverstrekkers kunnen barrières wegnemen. Bijvoorbeeld door de complexiteit bij het aanvragen van een duurzaamheidsdepot verder te reduceren of een totaalpakket aan te bieden van financiering tot realisatie in samenwerking met installateurs. Hierbij zijn de snelheid en de kwaliteit van het proces essentieel om te voorkomen dat hypotheekklanten afhaken.

Labelkorting

Een aantal hypotheekverstrekkers heeft ervoor gekozen om woningbezitters met een A-label korting te geven. Het doel is verduurzaming te stimuleren, maar er kleven ook nadelen aan het geven van korting:

Lage effectiviteit: de korting leidt niet tot aanvullende verduurzamingsmaatregelen, omdat deze wordt gegeven aan bestaande A-label- of nieuwbouwwoningen6.

Kans op inkomensongelijkheid: hoge inkomens investeren meer in verduurzamingsmaatregelen en hebben dus meer voordeel van de korting5.

Indien het geven van korting bij een A-label tot hogere rentes op slechte labels leidt, zal dit vooral huishoudens met beperkte middelen raken. Het duurzaamheidsbeleid raakt dus mogelijk het sociale beleid. Hypotheekverstrekkers kunnen in deze gevallen uitgedaagd worden hoe zij een balans tussen hun sociale en duurzaamheidsbeleid realiseren.

Uitsluiten slechtere energielabels

Het uitsluiten van slechtere energielabels lijkt op het eerste gezicht een goede mogelijkheid om verduurzaming af te dwingen. Het is echter verstandig om dit samen te laten vallen met een aanscherping van het overheidsbeleid7, wat naar verwachting gepaard gaat met hogere subsidies en rekening houdt met huishoudens die om technische of financiële redenen (nog) niet kunnen verduurzamen, zoals nu het geval is bij de verplichtstelling van hybride warmtepompen.

Conclusie

De verduurzaming van de Nederlandse woningvoorraad is complex en zal een gecombineerde inzet vragen van de overheid, woningeigenaren en de financiële sector. De dialoog tussen pensioenfondsen en hypotheekverstrekkers heeft al geresulteerd in concrete producten die verduurzaming voor huishoudens versimpelen en aantrekkelijker maken.

Pensioenfondsen zullen in de toekomst een zeer belangrijke rol blijven spelen om hypotheekverstrekkers uit te dagen hun financiële producten verder te innoveren. In hun engagement kunnen pensioenfondsen in eerste instantie het communicatiebeleid van hypotheekverstrekkers bevragen. Vervolgstappen zoals labelkorting of het uitsluiten van energielabels zijn echter complexer, omdat deze stappen ook sociale gevolgen hebben. De uitdaging bij een verdere verdieping van engagement is dan ook om een goede balans te vinden tussen sociaal en duurzaamheidsbeleid.

1 Onderzoek CBS (2021)

2 Onderzoek VEH (2022)

3 Onderzoek NHG (2020)

4 Onderzoek NHG (2022)

5 Onderzoek AFM (2023)

6 Zie site hypotheekrente.nl

7 In de plannen van de Europese Commissie staat opgenomen dat woningen met een energielabel F of G per 2033 geheel verdwenen zijn.

|

IN HET KORT Pensioenfondsen hebben een belangrijke rol bij het verduurzamen van de Nederlandse woningvoorraad via hun dialoog met hypotheekverstrekkers. Met hun engagement kunnen pensioenfondsen hypotheekverstrekkers uitdagen om de informatievoorziening te verbeteren en de complexiteit te verminderen. Het geven van korting op basis van energielabels en het uitsluiten van slechtere energielabels zijn complexe kwesties die een balans vereisen tussen sociaal en duurzaamheidsbeleid. Een gezamenlijke inzet van overheid, woningeigenaren en de financiële sector is nodig om de verduurzaming van de Nederlandse woningvoorraad te realiseren. |

Bijlagen

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Joeri de Wilde: Kritiek op verduurzaming sluit niet aan bij realiteit"

Lees meer over "Joeri de Wilde: Kritiek op verduurzaming sluit niet aan bij realiteit"Joeri de Wilde: Kritiek op verduurzaming sluit niet aan bij realiteit

-

Lees meer over "VBDO: Van beleid naar bewijs"

Lees meer over "VBDO: Van beleid naar bewijs"VBDO: Van beleid naar bewijs

-

Lees meer over "Duits pensioenfonds kiest a.s.r. real assets investment partners als partner voor vastgoedportefeuille"

Lees meer over "Duits pensioenfonds kiest a.s.r. real assets investment partners als partner voor vastgoedportefeuille"Duits pensioenfonds kiest a.s.r. real assets investment partners als partner voor vastgoedportefeuille

-

Lees meer over "a.s.r en PFZW herpositioneren vastgoedactiviteiten Amvest"

Lees meer over "a.s.r en PFZW herpositioneren vastgoedactiviteiten Amvest"a.s.r en PFZW herpositioneren vastgoedactiviteiten Amvest

-

Lees meer over "Achmea Real Estate: Opkopen en verduurzamen bestaande huurwoningen voor financieel en maatschappelijk rendement"

Lees meer over "Achmea Real Estate: Opkopen en verduurzamen bestaande huurwoningen voor financieel en maatschappelijk rendement"Achmea Real Estate: Opkopen en verduurzamen bestaande huurwoningen voor financieel en maatschappelijk rendement

-

Lees meer over "Judith Norbart: Kantorenmarkt op kruispunt, neem de juiste afslag"

Lees meer over "Judith Norbart: Kantorenmarkt op kruispunt, neem de juiste afslag"Judith Norbart: Kantorenmarkt op kruispunt, neem de juiste afslag

-

Lees meer over "Marianne Langelaar: Daadkrachtige beleggers versnellen duurzame nieuwbouw"

Lees meer over "Marianne Langelaar: Daadkrachtige beleggers versnellen duurzame nieuwbouw"Marianne Langelaar: Daadkrachtige beleggers versnellen duurzame nieuwbouw

-

Lees meer over "StiPP selecteert Van Lanschot Kempen voor privaat vastgoedmandaat"

Lees meer over "StiPP selecteert Van Lanschot Kempen voor privaat vastgoedmandaat"StiPP selecteert Van Lanschot Kempen voor privaat vastgoedmandaat

-

Lees meer over "IVBN: Brussel zet deur open voor meer betaalbare huurwoningen"

Lees meer over "IVBN: Brussel zet deur open voor meer betaalbare huurwoningen"IVBN: Brussel zet deur open voor meer betaalbare huurwoningen

-

Lees meer over "DMFCO neemt beheer hypotheekportefeuille Philips Pensioenfonds over"

Lees meer over "DMFCO neemt beheer hypotheekportefeuille Philips Pensioenfonds over"DMFCO neemt beheer hypotheekportefeuille Philips Pensioenfonds over