Harry Geels: Vijf bijzondere lessen over beleggen in Shell

")

Door Harry Geels

Diverse media spraken schande van de recordwinsten die Shell en andere oliemaatschappijen vorig jaar maakten. Shell zou profiteren van de oorlog en de aandeelhouders zouden ‘scoren op de beurs’. Maar het verhaal ligt, in vijf delen met evenzoveel bijzondere lessen, een stuk genuanceerder.

‘Fossiele investeringen scoren op de beurs: cynische prioriteit’, zo luidde de titel van een artikel dat de NOS schreef over de recordwinsten van de oliemaatschappijen. Beleggers in bedrijven als Shell zouden profiteren, terwijl mensen die ‘een groene ambitie zouden tonen, worden gestraft.’ En het zou op de beurs alleen maar gaan over ‘geld verdienen op de korte termijn’. Het is een bericht uit vele, maar het verhaal ligt zoals vaak een stuk genuanceerder. Wat zijn eigenlijk de belangrijkste lessen van die recordwinsten? Grofweg zijn er vijf, aangevuld met drie nadere overwegingen.

1) Aandeelhouders zijn helemaal niet zo blij met Shell

De belangrijkste aanwijzing over hoe beleggers denken over een bedrijf is de koers-winstverhouding. Hoe lager die is, hoe minder beleggers bereid zijn te betalen voor de winst. En wat blijkt? Energie behoort al jaren tot de goedkoopste sectoren. De ‘forward price earnings ratio’ van de olie- en gasbedrijven ligt, afhankelijk van het type bedrijf slechts tussen de 8,5 en 9,5. Shell is zelfs spotgoedkoop met een ratio van 6. De oliesector is dus, in tegenstelling tot wat veel media suggereren, niet populair bij beleggers. En dat geldt in het bijzonder voor Shell (zie hierna).

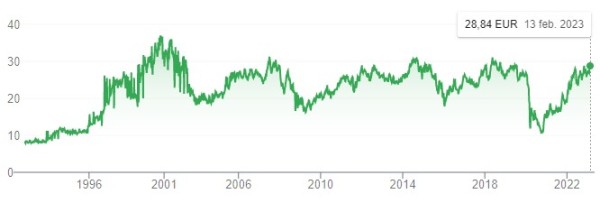

Ook wie de blik op de langetermijngrafiek van Shell werpt, ziet dat de koers nog niet voorbij de top van voor de coronacrisis is en al helemaal niet boven de top van 2000 (dividenden niet meegenomen). Natuurlijk kunnen de media zich blindstaren op de recente stijging van € 10,40 (oktober 2020) naar € 28,80 (per 13 februari), maar niemand koopt op het dieptepunt. De recente koersstijging is vooral een herstel op een onterechte afstraffing (in de coronacrisis ging iedereen ineens ‘big tech’ kopen) en het door de recente rentestijging weer populair geworden beleggen in waarde-aandelen.

Figuur 1 – koersgrafiek van Shell op de Amsterdamse beurs

Bron: Google Financiën

2) Hoge winsten komen voor een belangrijk deel door politieke beslissingen

De recordwinsten van energiebedrijven komen vooral door twee zaken. Ten eerste de enorm opgelopen prijzen voor gas en olie in 2022, wat grotendeels door de Europese sancties tegen Rusland kan worden verklaard. Afgezien van de discussie over de noodzaak van de sancties ligt dus een politieke beslissing ten grondslag aan die prijsstijging (en de winsten). Ten tweede liggen investeringen in het exploiteren van nieuwe gas- en olievelden erg gevoelig. Niet alleen zijn er maatschappelijke bezwaren, ook zijn dergelijke investeringen lastiger te financieren omdat banken terughoudend zijn hiervoor geld te lenen.

Centrale bankiers zijn zich met de energietransitie gaan bemoeien. Zo hebben Mark Carney van de Bank of England en Klaas Knot van DNB investeerders in fossiele brandstoffen gewaarschuwd. Pensioenfondsen en banken zijn terughoudend geworden met beleggen en financieren. Bestuurders dreigen zelfs juridisch aangesproken te kunnen worden als ze te veel in fossiele brandstoffen investeren. Minder investeren, leidt bij gelijkblijvend aanbod en hogere marktprijzen tot hogere winsten bij energiemaatschappijen.

Dat minder investeren wreekt zich, omdat wereldwijd gezien het verbruik van fossiele brandstoffen nog altijd stijgt en waarschijnlijk tot en met 2025 nog ieder jaar een nieuw record zal breken. Overigens vormt Europa hierop een positieve uitzondering. Mede door de oorlog en de sancties tegen Rusland daalt hier het verbruik van fossiel naar verwachting in 2023 al.

3) Rechtszekerheid is (opnieuw) in het gedrang

De winst van Shell over 2022 wordt met ruim twee miljard gedrukt door een bijzondere belasting. In de EU worden bedrijven die meer dan 75% van hun omzet uit fossiel behalen tegenwoordig extra belast, althans voor zover de winst 120% boven het gemiddelde van de afgelopen vier jaar ligt (dat deel wordt dan belast met 33%). Het bijzondere is dat deze belasting niet gebruikt wordt voor investeringen in het milieu. De Nederlandse overheid wil er de kosten van het prijsplafond mee financieren, eigenlijk een subsidie op het gebruik van fossiele brandstoffen.

Het heffen van deze belasting verdient bepaald niet de schoonheidsprijs. De EU-landen hebben zelf de vrijheid hoe ze deze belastingwet invoeren. Het is bovendien lastig vast te stellen wat overwinst is. De voorafgaande gemiddelde winstcijfers zijn sterk gedrukt door de crisis van de coronajaren, wat de afroombelasting extra doet opblazen. Hoe rechtvaardig dergelijke belastingen ook lijken, ze tasten de rechts- en ondernemingszekerheid aan. Stel je voor dat de overheid ineens belasting gaat heffen op chip- of techfabrikanten omdat die geprofiteerd hebben van de coronacrisis? Zo blijven we bezig.

Rechtsonzekerheid is sowieso een issue. Mede door toedoen van zowel de krediet- als de corona- en nu de energiecrisis zijn er in het Westen ondertussen de nodige bedrijven onteigend (van hun aandeelhouders). Ook beroepen rechters zich tegenwoordig op internationale ‘regels’ die zijn ontworpen door weinig democratisch functionerende internationale organisaties zoals de VN.

4) Veel (overheids)maatregelen zijn opportunistisch en hebben een averechts effect

Het is een trend van de laatste jaren: de autoriteiten grijpen steeds meer in op de financiële en reële systemen, zoals recent de prijsplafonds voor energie. Dit werkt niet of beperkt. Prijsplafonds neigen in de grondstoffenmarkten prijsbodems te worden, waardoor ze overheden blootstellen aan potentieel blanco uitgeefchecks (net als prijsbodems in de grondstoffenmarkten prijsplafonds neigen te worden omdat er dan veel meer aanbod komt, aangezien aanbieders in de vorm van hogere (bodem)prijzen aangemoedigd worden meer te produceren).

Op zijn positiefst gezegd zijn prijsplafonds symptoombestrijding: ze stimuleren eigenlijk de vraag naar fossiele brandstoffen. De industrie voor fossiele brandstoffen krijgt verder nog steeds allerlei subsidies, die over het algemeen verstorend werken (gelukkig zijn er plannen om deze subsidies voor de energiesector uit te faseren). Kortom, de maatregelen die de overheid neemt tegen de oliemaatschappijen zijn vooral ingegeven door maatschappelijke sentimenten, zonder de consequenties van de maatregelen goed te doorgronden.

5) Hoekstenen van de beleggingsportefeuille bestaan niet

Shell werd, net als Unilever, decennialang als de hoeksteen van iedere portefeuille gezien. Het werd ook wel een weduwen- en wezen- of volksaandeel genoemd. Het ging over van generatie op generatie. Shell verlaagde echter in 2020 voor het eerst sinds de Tweede Wereldoorlog haar dividend. Door de coronacrisis was de prijs van olie sterk gedaald en stond de winst onder druk. Het fonds kwam daarna door de klimaatcrisis verder in het verdomhoekje. Jarenlang werd het concern gezien als een van de beste werkgevers. Nu wil bijna niemand er meer werken. Het kan verkeren.

Reputatie komt te voet en gaat te paard. Daar kunnen andere sectoren over meepraten. Banken werden tot 2008 ook als perfecte werkgevers beschouwd. Maar toen ze mede schuld hadden aan de kredietcrisis, werd er ineens veel gereserveerder over hen geoordeeld. De grootste les is waarschijnlijk dat er niet zoiets als een voor altijd aantrekkelijk bedrijf bestaat. De maatschappij verandert steeds. Kijk voor de grap maar eens naar het lijstje van de eerste bedrijven uit de Dow-index, destijds de populairste bedrijven in 1928. Daar is weinig meer van over.

Drie andere belangrijke overwegingen

Tot slot nog drie andere overwegingen. Financiële markten krijgen regelmatig de schuld van van alles en nog wat. Maar de beurs is niets anders dan een verdisconteringsmechanisme van nieuws. En zo moet het ook zijn. Er is door sentiment weleens overdrijving naar beneden of naar boven, wat zich op de lange termijn weer corrigeert. Hoe efficiënter een beurs kan functioneren, hoe beter dat is voor de prijsvorming en de allocatie van middelen in de economie. Helaas grijpen autoriteiten regelmatig (en steeds vaker) in, bijvoorbeeld met ‘tax rulings’, rentemanipulatie en verboden op shortgaan.

Ten tweede moeten mensen oppassen voor hypocrisie. Afgeven op de winsten van Shell, maar wel autorijden of vliegen op de brandstoffen die ze produceren. Probeer maar eens plasticvrij te leven en de voedselprijzen gaan door het dak zonder de kunstmest op basis van fossiele brandstoffen.

Het is niet helemaal zwart of wit, er is vooral veel grijs. We hebben de winsten van oliemaatschappijen nodig om de energietransitie te versnellen. Zij moeten zo veel mogelijk incentives krijgen om de gemaakte winsten in de klimaattransitie te investeren. En dat brengt ons bij de derde overweging. Prijsmechanismen werken het beste. Met accijnzen goede producten goedkoper en vervuilende duurder maken (afschaffen van subsidies op fossiel helpt dan).

Een andere route is de energiebedrijven meer te laten betalen voor de uitputting van de aarde, bijvoorbeeld door speciale belastingen op de winning van fossiele brandstoffen. Dus niet algemene (extra) winstbelastingen, want dan straf je bedrijven die efficiënter werken dan andere. Stort die speciale belastingopbrengsten rechtstreeks in een klimaatinvesteringsfonds dat belegt in bedrijven die de klimaattransitie mogelijk maken. En breng eventueel, net zoals bij sigaretten, keurmerken (of waarschuwingen) op vervuilende producten aan.

Dit artikel bevat een persoonlijke opinie van Harry Geels