T. Rowe Price: Vier factoren jagen kapitaalinvesteringen aan

T. Rowe Price: Vier factoren jagen kapitaalinvesteringen aan

- Sinds de wereldwijde financiële crisis hebben zowel bedrijven als overheden op grote schaal te weinig geïnvesteerd.

- Vier factoren stimuleren een nieuwe investeringscyclus.

- Veel van de bedrijven die waarschijnlijk zullen profiteren van een nieuwe investeringscyclus bevinden zich in waardegeoriënteerde sectoren van de markt.

De rotatie van van groei naar waarde wordt toegeschreven aan het post-pandemisch herstel, de decenniumhoge inflatie en de agressieve monetaire verkrapping. Als bottom-up belegger is T. Rowe Price enthousiast over het potentieel voor een nieuwe cyclus van kapitaalinvesteringen na vele jaren van onderinvestering. Voor value-beleggers is dit een positieve ontwikkeling, omdat hogere kapitaaluitgaven een leiden tot beleggingskansen.

Een nieuwe investeringscyclus

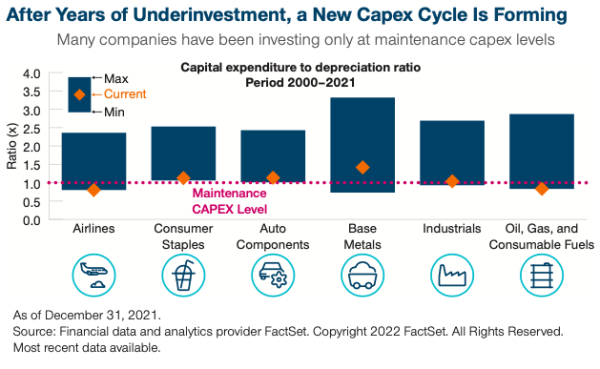

Sinds de financiële crisis in 2008 is er sprake van een grootschalige onderinvestering van bedrijven en overheden, die zich richtten op het herstellen van hun balansen. Veel sectoren hebben alleen geïnvesteerd in "onderhoudskosten", in plaats van in productiviteitsverbetering of uitbreiding.

Ernest Yeung, Portfolio Manager, Emerging Markets Discovery Equity Strategy, bij T. Rowe Price meent dat veel bedrijven en overheden allang hadden moeten investeren. Sinds de financiële crisis hebben is er sprake van een chronisch gebrek aan investeringen, ondanks een tijdperk van ultra-lage financieringskosten. Daar is een aantal onderling samenhangende redenen voor, maar een belangrijke is de povere economische opleving na de financiële crisis.

In eerdere economische cycli was het economisch herstel veel sterker, maar de afgelopen jaren bleef de economische groei vaak achter bij de verwachtingen. Op bedrijfsniveau is het gebrek aan vraag dat bedrijven verwachten waarschijnlijk de reden voor het gebrek aan investeringen in het verleden. Bedrijven die geen hogere vraag voorspellen, zijn minder geneigd te investeren.

Nu alles duurder wordt (ook de lonen), denkt Yeung dat het inflatoire klimaat de katalysator kan zijn voor hogere uitgaven en de ondernemersgeest bij bedrijven en overheden kan aanwakkeren. Yeung ziet vier korte- en langetermijnredenen waarom een capexhausse op komst kan zijn:

1. Inflatie op korte termijn

De terugkerende vraag na de pandemie ging gepaard met verstoorde leveringsketens, hetzij door het nul-COVID-beleid van China, hetzij door de inval van Rusland in Oekraïne, waardoor de energie- en landbouwprijzen sterk stegen. Hoewel Yeung verwacht dat de inflatie op een bepaald moment zal pieken wanneer de vernietiging van de vraag haar intrede doet, is het volgens hem waarschijnlijk dat de inflatie zich zal stabiliseren op hogere niveaus dan na de Golfoorlog.

Een factor die hierin een belangrijke rol speelt is "geopolitieke inflatie". Yeung denkt dat het onwaarschijnlijk is dat het conflict in Oekraïne snel zal worden opgelost, en de geopolitieke spanningen tussen China en Taiwan en - bijgevolg - China en de VS zijn toegenomen. Deze inflatoire druk zou bedrijven en regeringen echter moeten aanmoedigen om sneller te investeren, aangezien uitstel in de toekomst hogere kosten zou betekenen.

2. Op korte termijn: overheidsuitgaven

Yeung verwacht meer overheidsuitgaven ter ondersteuning van de economie, vooral nu landen zich door een moeilijk deel van de economische cyclus bewegen. Dat zal waarschijnlijk gebeuren in de vorm van meer uitkeringen aan de consument (belastingverlagingen, energieplafonds) en meer uitgaven voor infrastructuurprojecten om de groei te stimuleren.

De inelastische vraag, de hoge toetredingsdrempels en de monopolieachtige kenmerken van veel infrastructuur- en nutsvoorzieningen betekenen dat hun financiële prestaties niet zo gevoelig zijn voor economische cycli als andere. Deze bedrijven hebben ook een groter prijszettingsvermogen en bieden daardoor een betere bescherming tegen inflatie.

3. De-globalisering op lange termijn

De-globalisering is al aan de gang. Yeung hoorde hierover voor het eerst in 2018 toen de handelsoorlog tussen de VS en China ontbrandde, maar de bezorgdheid is toegenomen door het conflict tussen Rusland en Oekraïne en de verstoringen van de toeleveringsketen als gevolg van de pandemie. Dit heeft de aandacht gericht op het waarborgen van de onafhankelijkheid van de toeleveringsketen door hem regionaal, of "onshore", te makenb ondanks de mogelijke nadelige economische gevolgen.

4. Groene transitie op lange termijn

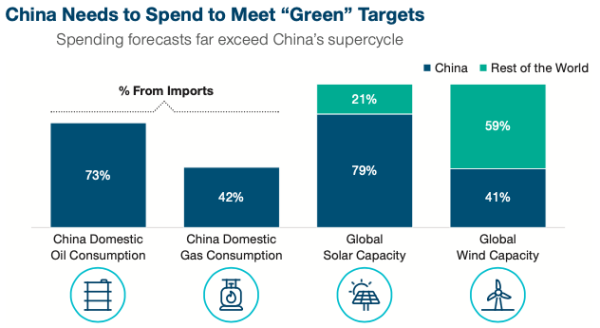

Veel landen hebben ambitieuze CO2-reductiedoelstellingen vastgesteld, maar om die te bereiken zijn enorme investeringen nodig. China is een goed voorbeeld, aangezien het de grootste CO2-vervuiler ter wereld is. Momenteel importeert China 73% van zijn olie- en 42% van zijn gasbehoefte. China heeft echter plannen om gebruik te maken van zijn dominante zonne- en windcapaciteit om meer gebruik te maken van hernieuwbare energie, waardoor het land meer zelfvoorzienend kan worden. China heeft tijdens zijn supercyclus van 2000 tot 2010 ongeveer 12 biljoen dollar uitgegeven (voor de aanleg van wegen, bruggen, luchthavens en andere infrastructuurprojecten) en zal nu naar verwachting bijna 16 biljoen dollar besteden aan zijn groene transitie om tegen 2060 de doelstelling van CO2-neutraliteit te halen.

Nieuwe investeringscyclus kan betere rendementen opleveren voor waardebedrijven

Nu er een nieuwe investeringscyclus op komst is, verwacht Yeung dat dit de winstgroei zal ondersteunen, vooral in sectoren als nutsbedrijven en industrie. Aangezien de inflatie waarschijnlijk hoog zal blijven, verwacht hij ook dat de centrale banken de rente blijven verhogen, wat vooral de financiële sector en de banken ten goede zal komen. Aangezien financiële, industriële en nutsbedrijven een groot deel van het beleggingsuniversum uitmaken, is hij enthousiast over de beleggingskansen in deze sectoren.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "Bob Homan: Trumps paradox, waarbij chaos tot groei leidt"

Lees meer over "Bob Homan: Trumps paradox, waarbij chaos tot groei leidt"Bob Homan: Trumps paradox, waarbij chaos tot groei leidt

-

Lees meer over "LFDE: Beleggers creëren orde uit de chaos"

Lees meer over "LFDE: Beleggers creëren orde uit de chaos"LFDE: Beleggers creëren orde uit de chaos

-

Lees meer over "Han Dieperink: Volatiliteit als de laatste bron van alpha"

Lees meer over "Han Dieperink: Volatiliteit als de laatste bron van alpha"Han Dieperink: Volatiliteit als de laatste bron van alpha

-

Lees meer over "Harry Geels: De drie grootste gevaren van Trumps BBB"

Lees meer over "Harry Geels: De drie grootste gevaren van Trumps BBB"Harry Geels: De drie grootste gevaren van Trumps BBB

-

Lees meer over "LFDE: De wraak van de thuisspelers"

Lees meer over "LFDE: De wraak van de thuisspelers"LFDE: De wraak van de thuisspelers

-

Lees meer over "Vanguard: Negeer ruis op de markten"

Lees meer over "Vanguard: Negeer ruis op de markten"Vanguard: Negeer ruis op de markten

-

Lees meer over "Nuveen: Meest uitdagende cijferseizoen in jaren"

Lees meer over "Nuveen: Meest uitdagende cijferseizoen in jaren"Nuveen: Meest uitdagende cijferseizoen in jaren

-

Lees meer over "LFDE: Een kwestie van vertrouwen"

Lees meer over "LFDE: Een kwestie van vertrouwen"LFDE: Een kwestie van vertrouwen

-

Lees meer over "Ostrum AM: Trump zet Amerikaanse beurs onder hoogspanning"

Ostrum AM: Trump zet Amerikaanse beurs onder hoogspanning

-

Lees meer over "Han Dieperink: Permabulls versus permabears"

Lees meer over "Han Dieperink: Permabulls versus permabears"Han Dieperink: Permabulls versus permabears