SAREF: Sterk verbeterde fundamentals retailvastgoed bieden kansen

Tegen de verwachting in is de leegstand in de winkelgebieden in Nederlandse binnensteden gedaald. Ook andere fundamentals zijn het afgelopen jaar verbeterd. Is er sprake van een gunstig instapmoment voor retailvastgoed?

Door Peter Koppers en Ruud Weerts, respectievelijk Fund Manager en Senior Research Analyst bij Syntrus Achmea Real Estate & Finance

Volgens het Planbureau van de Leefomgeving groeien grote steden en hun randgemeenten tussen 2022 en 2050 sterk door. De groei in die steden is vooral te danken aan de kleinere huishoudens en aan migratie. Gezinnen verlaten doorgaans juist de stad. Hoewel de COVID-19-crisis heeft gezorgd voor meer verhuizingen naar woningen buiten de Randstad, verhuizen de meeste gezinnen nog steeds naar de randgemeenten en blijven daarmee in het verzorgingsgebied. Dit alles resulteert in een forse toename van het aantal consumenten en daarmee neemt de druk op de binnensteden toe, waar naast winkels ook steeds meer andere functies een plek zoeken.

De binnenstad wordt steeds multifunctioneler

De leegstand in binnensteden daalt door een toegenomen vraag van nieuwe toetreders en expanderende winkelketens. Daarnaast zien we veel transformaties naar andere functies. Door de gunstige demografische ontwikkelingen zoeken naast winkels namelijk ook steeds meer andere functies naar een plek in de stad. Grotere ruimten op verdiepingen en minder goed gelegen winkels komen in aanmerking voor transformatie naar andere functies. De ruimtedruk die zichtbaar is in de grote steden, maakt dergelijke transformaties ook financieel vaak goed haalbaar.

Het onlangs opgeleverde en volledig verhuurde House Modernes in Utrecht is hier een voorbeeld van. Vroeger was het een groot warenhuis met meerdere verdiepingen, daarna een winkelcentrum, maar tegenwoordig is het een multifunctioneel gebouw met retail, flexkantoren, fietsparkeren en horecafuncties. De nieuwe multifunctionele invulling past uitstekend bij een van de drukstbezochte plekken van de binnenstad van Utrecht. Tegelijkertijd versterken de functies elkaar onderling, waardoor er een win-winsituatie wordt gecreëerd voor de eindbelegger.

De functie van de winkel wordt breder

Winkels spelen een belangrijke rol bij het benaderen van de consument. Consumenten zijn meer online gaan winkelen, bezoeken de winkelgebieden doelgerichter en doen vaak aan webrooming. Hierdoor heeft de omzet van retailers die gebruikmaken van meerdere verkoopkanalen, omnichannel, een sterke groei gekend. Dit maakt de fysieke winkel niet overbodig, maar juist multifunctioneler.

Uit verschillende onderzoeken blijkt dat het openen van een fysieke winkel positief bijdraagt aan een hogere omzet via zowel het fysieke als het online verkoopkanaal, ook wel bekend als het ‘halo effect’. Voor retailers is het daarom belangrijk om in de fysieke winkel niet alleen het product te presenteren, maar ook het merk of concept. Juist (van oorsprong) pure e-commerce spelers openen om deze redenen steeds vaker fysieke winkels. Zij onderkennen het belang van een fysiek contactpunt met de consument voor hun merk of concept.

Markthuren van retail bereiken de bodem

Op de toplocaties zijn de huren, na een piek in 2017- 2018, de afgelopen vijf jaar gedaald. Initieel vooral als gevolg van e-commerce en een aantal grote faillissementen en vanaf 2020 door coronabeperkende maatregelen die detailomzetten (tijdelijk) hard hebben geraakt en voor veel onzekerheid zorgden. Gemiddeld liggen markthuren nu 20% lager dan het hoogste niveau in 2018. Door de aangetrokken vraag (mede door de lagere huurprijzen) en het gedaalde aanbod is nu duidelijk stabilisatie zichtbaar in de huurtransactiecijfers en waarderingen. Hiermee lijkt de bodem bereikt en is er weer perspectief voor groei.

Huren volgen de inflatie

In de retailsector worden huurcontracten doorgaans geïndexeerd met inflatie. In tegenstelling tot andere sectoren wordt deze indexatie meestal niet ingeperkt. Dit betekent dat huren conform het huurcontract kunnen worden geïndexeerd (CPI) en daarmee dus veel beter de inflatie kunnen volgen dan andere vastgoedsectoren. Nu de markthuren stabiel zijn, of zelfs groeien, is de verwachting dat de retailsector aan beleggers bescherming kan bieden tegen de oplopende inflatie.

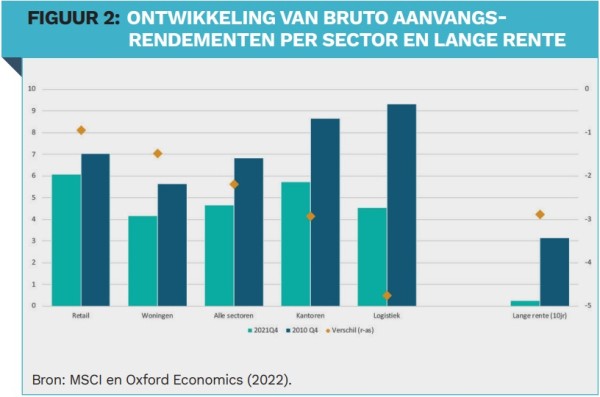

Relatief hoge risicopremies kunnen rentestijgingen absorberen

In de waarderingen van retailvastgoed is de afgelopen twee jaar veel risico ingeprijsd vanwege de COVID-19-pandemie en de bijbehorende contactbeperkende maatregelen. Hierdoor is retailvastgoed nu relatief gunstig geprijsd in verhouding tot andere vastgoedsectoren en kent het daarmee een hoog cashflowrendement. De verwachting is dat het procentueel effect van de stijgende rente op de waardering hierdoor kleiner zal uitvallen dan in sectoren die aan het pieken zijn. Bovendien is de spreiding tussen het bruto en het netto aanvangsrendement vergeleken met andere vastgoedsectoren laag. Dit komt doordat de exploitatiekosten voor eigenaren over het algemeen lager zijn. Het cashflowrendement wordt daarom minder hard geraakt door de stijgende exploitatiekosten dan in andere sectoren.

Retailvastgoed biedt mogelijkheden in deze tijden met veel onzekerheden

Beleggers in retailvastgoed maakten de afgelopen jaren pas op de plaats. De langetermijneffecten van COVID-19 waren onduidelijk, maar uiteindelijk is een doemscenario van grootschalige faillissementen en leegstand niet uitgekomen. Zodra beperkende maatregelen werden losgelaten, veerde de markt weer op. Inmiddels is gebleken dat de vraag naar goede objecten op de beste locaties standhoudt en dat de grotere steden een aantrekkelijke beleggingsmarkt blijven, waar naast retail ook veel andere functies een geschikte plek zoeken. Komend van lage huur- en waardeniveaus is retailvastgoed nu beter gepositioneerd om de huidige economische onzekerheden op te vangen. Dit bepleit de casus voor retailvastgoed en versterkt de diversificatierol van retailvastgoed binnen een gespreide vastgoedportefeuille van een institutionele belegger.

|

IN HET KORT Na sterke afwaarderingen van de huren en waarderingen als gevolg van de COVID-19- crisis is er nu duidelijk een stabilisatie zichtbaar in de retailvastgoedsector. Retailvastgoed kent op dit moment een hoog cashflowrendement in vergelijking met andere vastgoedsectoren, terwijl de risico’s sterk zijn verminderd. Waardedalingen als gevolg van de rentestijging zijn door de hogere aanvangsrendementen minder waarschijnlijk dan bij andere segmenten. De markt kent nieuwe toetreders, expanderende retailers en steeds meer een ander type gebruikers (leisure, horeca, flexkantoren en publieke functies). De gemiddelde winkelleegstand is mede hierdoor – tegen alle eerdere verwachtingen in – aan het afnemen. De winkel heeft meerdere functies. Niet alleen de kassa is belangrijk, maar (juist) ook het overbrengen van het merk of concept op de consument. |