Harry Geels: Grote bedrijven investeren te weinig

Harry Geels: Grote bedrijven investeren te weinig

")

Door Harry Geels

De ratio van de inkoop van eigen aandelen (buybacks) versus de investeringen door de grootste bedrijven ter wereld heeft recent een nieuw record bereikt. Er zijn drie redenen te noemen waarom grote bedrijven zo graag en gemakkelijk aandelen inkopen en liever minder investeren. En ook drie redenen waarom de maatschappij dit niet zou moeten willen. Mogelijk gaat er iets veranderen. En wel ten goede.

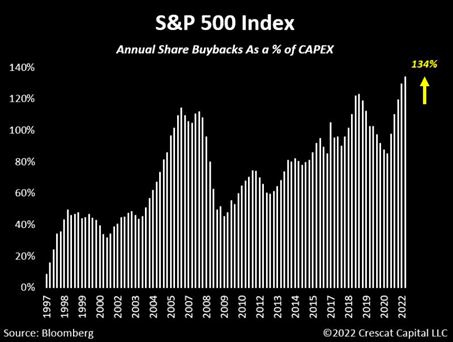

Grote, vooral Amerikaanse bedrijven gaan dit jaar voor een recordbedrag aan aandelen inkopen. Goldman Sachs verwacht dat er dit jaar voor meer dan $ 1 biljoen dollar aan aandelen wordt teruggekocht, mede met de hulp van de zogeheten Accelerated Share Purchase (ASR). Er wordt dit jaar ook een record gevestigd in de ratio share buybacks als percentage van de CAPEX (investeringen) (zie Figuur 1).

Sinds de Grote Financiële Crisis zijn de grootste kopers van Amerikaanse aandelen de bedrijven zelf. Er zou een kentering in deze trend kunnen komen, omdat er voor Amerikaanse bedrijven vanaf 1 januari 2023 een belasting van 1% moet worden afgedragen over het bedrag waarmee aandelen worden ingekocht. Overigens doen ook de grote corporates in Europa mee, zij het op iets bescheidener schaal. Shell trok vorig jaar € 7 miljard uit om aandelen in te kopen. En dankzij de recordwinst over de eerste zes maanden komt daar nog een schep van € 6 miljard bovenop.

Deze bedragen vallen in het niet bij wat Apple recent heeft aangekondigd aan de aandeelhouders terug te geven: maar liefst een bedrag van $ 90 miljard. Als we echter de inkoopbedragen van Shell relateren aan de investeringen in schone energie van ‘slechts’ € 3 miljard, dringt zich toch de vraag op waarom grote bedrijven zo graag aandelen inkopen en of de maatschappij daar blij van zou moeten worden.

De populariteit van aandeleninkoopprogramma’s

De inkoop van eigen aandelen is grofweg om drie redenen populair.

1) Koersopdrijving – goed voor de topinkomens

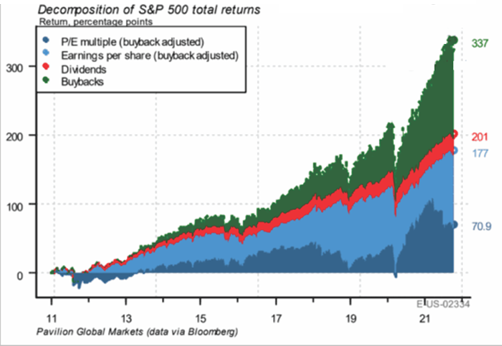

Als aandelen worden ingekocht, hoeft de bedrijfswinst over minder aandelen te worden uitgesmeerd. Ergo, de aandelenkoers stijgt. In de VS kan het rendement op aandelen in de afgelopen tien jaar voor 40% door buybacks worden verklaard (zie Figuur 2). De rest lag aan de meer algemene stijging koers-winstverhouding, de stijging van de winst per aandeel (gecorrigeerd voor buybacks) en dividenden.

Omdat beloningspakketten van de top voor een groot deel zijn gekoppeld aan de koersen, hebben de grote corporates bewust aandelen ingekocht om zo de topinkomens te laten stijgen. Bovendien voelen juist Amerikaanse bedrijven de hete adem van private equity in hun nek. Als de CFO de balans niet optimaliseert door aandelen in te kopen, dan kan dit ook via een vijandige buy-out.

2) Fiscale bevoordeling

Ten tweede is het fiscaal voordeliger om aandelen in te kopen dan om dividenden uit te keren of een hoger salaris aan de topmensen te betalen. Wat dat laatste betreft, is de inkomstenbelasting hoger dan de belasting die doorgaans betaald moet worden over winsten behaald op de (gestegen) aandelen. Het hangt wel een beetje van de situatie af, maar gezien de populariteit van de inkoop van eigen aandelen boven het uitkeren van dividenden en een extra salaris, mag de conclusie worden getrokken dat de inkoop van eigen aandelen fiscaal aantrekkelijk is. Daar gaat de 1% belasting (in de VS) waarschijnlijk weinig aan veranderen.

3) Monetaire hulp

Ten derde is de inkoop van eigen aandelen populair vanwege het monetaire beleid. Veel grote bedrijven konden dankzij de steeds lagere rente goedkoop geld lenen op de kapitaalmarkten. Niet om met de ontvangen bedragen te investeren, maar om aandelen mee in te kopen. Grote bedrijven, vooral in de categorie ‘too big to fail’, met een goede rating, hebben obligaties uitgeven met coupon van gemiddeld 0,5% tot 3,5% per jaar. Het monetaire beleid heeft voor een prikkel gezorgd om meer te financieren met vreemd vermogen en zodoende een bijdrage geleverd aan de groeiende schuldenberg in de wereld.

Overigens zien we dit gedrag altijd als de gemanipuleerde marktrente veel lager is dan de natuurlijke rente. Het is dan veiliger om te investeren in bestaande assets (aandelen, maar ook huizen, Japanse whiskey, klassieke auto’s etcetera) dan te investeren in een hoogst onzekere toekomst. Dat is ook exact de reden waarom de enige taak van een centrale bank zou moeten zijn om de marktrente net boven de neutrale rente (neutral rate, R*) te houden. Dan loont het namelijk niet om eigen aandelen in te kopen, maar wel om te investeren wanneer daarmee meer rendement kan worden behaald dan de marktrente.

Redenen waarom we de inkoop van eigen aandelen niet zouden moeten willen

1) De inkoop van eigen aandelen vergroot het verschil tussen rijk en arm.

De inkoop van eigen aandelen draagt bij aan de vergroting van de inkomensverschillen tussen lage en topinkomens, omdat ze een aanzienlijke bijdrage leveren aan de beloningspakketten die afhankelijk zijn gemaakt van aandelenkoersen. Volgens een studie van William Lazonick, gepubliceerd in de HBR, heeft de inkoop van eigen aandelen bijgedragen aan het vergroten van de ongelijkheid en geleid tot minder investeringen in de economie en sterk opgelopen schulden in het bedrijfsleven.

2) De inkoop van eigen aandelen remt noodzakelijke investeringen (in het milieu)

Dat brengt ons automatisch bij het tweede nadeel: er wordt simpelweg te weinig geïnvesteerd door het grote bedrijfsleven. Het hoeft niet zo nodig. De grote corporates verdienen door fiscale voordelen en door de oligopolistische marktvorm met gebrekkige concurrentie toch wel genoeg. Volgens een studie van Germán Gutiérrez en Thomas Philippon, gepubliceerd in NBER, hebben grote bedrijven sinds 2000, mede vanwege die gebrekkige concurrentie, te weinig geïnvesteerd. De Washington Post schreef naar aanleiding van bovengenoemde studie: ‘The big firms, unconcerned about their competitors, simply have no need to invest in staying ahead.’

3) De inkoop van eigen aandelen vergroot het moral hazard: het fenomeen waar winsten in privé worden genoten, maar de verliezen voor de maatschappij zijn.

Ten derde blijkt dat als bedrijven teveel geld uitgeven aan de inkoop van eigen aandelen, er in crises weleens te weinig reserves kunnen zijn, zoals bijvoorbeeld bleek tijdens de coronacrisis, toen bedrijven met monetaire en fiscale ondersteuning gered moesten worden. Als bedrijven weten dat ze gered worden – vooral als ze ‘too big to fail zijn’ – vergroot dit de kans op moral hazard, ofwel het nemen van te grote risico’s – niet in termen van investeren, maar in termen van teveel aan de aandeelhouders teruggeven – wetende dat de maatschappij voor uit de hand gelopen risico’s gaat betalen. Zie bijvoorbeeld de grote Amerikaanse vliegtuigmaatschappijen, die een steunpakket kregen dat even groot was als het bedrag dat ze in de tien jaar daarvoor aan aandelen hadden ingekocht.

Tot slot

De inkoop van eigen aandelen, zeker op de grote schaal waarop ze de laatste jaren plaatsvinden, is niet wenselijk. Het vergroot de inkomensverschillen en het moral hazard-risico en het verkleint de noodzakelijke investeringen die zorgen voor economische groei, maar ook investeringen die kunnen worden aangewend om de milieu- of de voedselcrisis op te lossen. Biden heeft het eerste stapje gezet naar een belasting over de inkoop van eigen aandelen. Ook stijgt de rente, waardoor het uitgeven van obligaties om daarmee aandelen in te kopen minder loont. Het is afwachten of dit iets gaat uithalen. Europa doet vooralsnog niet mee.

Verder is er een discussie of de inkoop van eigen aandelen wel goed is voor de soliditeit van een bedrijf. Volgens deze studie blijkt dat bedrijven die meer eigen aandelen inkopen in de kwartalen daarna een verslechtering laten zien van de winst per aandeel en de ROA (Return on Assets). Dan mag de koers wel stijgen doordat er minder aandelen uitstaan, maar bedrijven komen er slechter voor te staan. Kortom, nog een vierde reden om de corporatocracy – het achterliggende economische, politieke en juridische systeem, dat buybacks stimuleert – in te perken.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"J. Safra Sarasin: Positieve vooruitzichten voor aandelen

-

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'

-

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"RBC Global AM: Aandelen uit opkomende markten op een keerpunt

-

Lees meer over "Brava Finance: Digital assets are a strategic priority for wealth managers"

Lees meer over "Brava Finance: Digital assets are a strategic priority for wealth managers"Brava Finance: Digital assets are a strategic priority for wealth managers

-

Lees meer over "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"

Lees meer over "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"Schroders: Amerikaanse aandelenmarkten blijven de toon zetten

-

Lees meer over "Han Dieperink: Party like it's 1999"

Lees meer over "Han Dieperink: Party like it's 1999"Han Dieperink: Party like it's 1999

-

Lees meer over "LFDE: Wie waagt de (cyber)sprong?"

Lees meer over "LFDE: Wie waagt de (cyber)sprong?"LFDE: Wie waagt de (cyber)sprong?

-

Lees meer over "Allspring Global Investments: Shifting tides - EM equities back in focus"

Lees meer over "Allspring Global Investments: Shifting tides - EM equities back in focus"Allspring Global Investments: Shifting tides - EM equities back in focus

-

Lees meer over "Crédit Mutuel AM: Fixed income convictions"

Lees meer over "Crédit Mutuel AM: Fixed income convictions"Crédit Mutuel AM: Fixed income convictions

-

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt