Harry Geels: TINA plotseling overleden

Harry Geels: TINA plotseling overleden

")

Door Harry Geels

De obligatiemarkten hebben wereldwijd onlangs een van de grootste verliezen van de afgelopen decennia doorgemaakt. Vooral in de VS staan na het afbouwen van Quantitative Easing (QE) en de eerste renteverhogingen de yields fors hoger. Aandelen zijn om twee redenen ineens minder aantrekkelijk geworden: de rente is hoger dan het dividendrendement en de risicopremie op aandelen wordt gedrukt door de gestegen rente.

De wereldwijde obligatiemarkten zijn de eerste vier maanden van het jaar met zo’n 10% gedaald. Dat is een van de grootste ‘drawdowns’ uit de geschiedenis. De redenen daarvoor zijn de sterk opgelopen inflatie, het afbouwen van QE door de Fed en de eerste verhogingen van de officiële beleidsrentes in de VS en het VK (de ECB nog niet, maar daarover later meer).

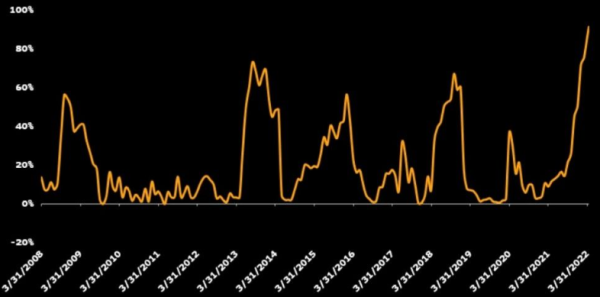

Het percentage obligatie-ETF’s dat in de afgelopen twaalf maanden op verlies staat, bedraagt bijna 90% (zie Figuur 1), een record sinds 2005.

Figuur 1: Obligaties ETFs dat in de afgelopen twaalf maanden op verlies staat

Bron: Bloomberg

De sterk opgelopen yields hebben een aantal gevolgen. Aandelen zijn ineens minder aantrekkelijk.

TINA bestaat ineens niet meer

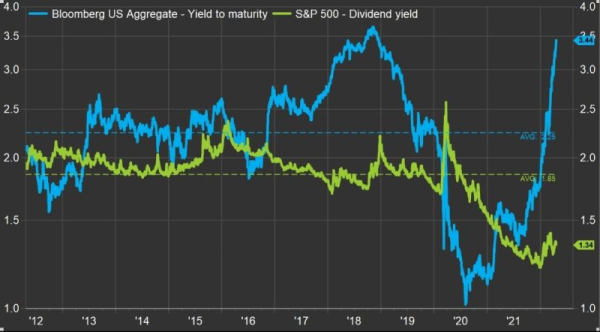

Het is hard gegaan met de rente op de obligatiemarkten. Ondertussen is de gemiddelde yield (ytm) op Amerikaanse obligaties opgelopen naar 3,5%. Daardoor is er nu een enorm gat ontstaan tussen het dividendrendement (van nu 1,34% op de S&P500-aandelen) en de obligatieyield, van meer dan twee volle procentpunten maar liefst. Obligaties hebben daarmee iets aan aantrekkelijkheid gewonnen versus aandelen.

Figuur 2: Yield op obligaties VS (yield-to-maturity) versus dividendrendement S&P500

Bron: John Hancock Investment Management

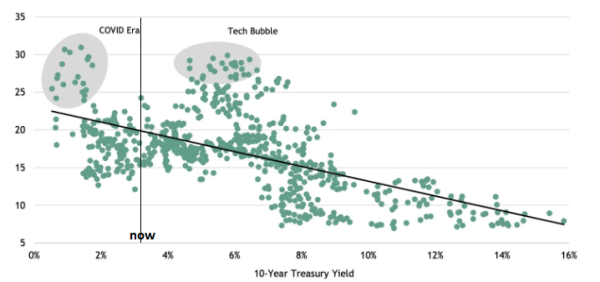

Aandelen zijn lange tijd betiteld als There Is No Alternative (TINA), maar dat is niet zo vanzelfsprekend meer. De opgelopen rente doet pijn. Er bestaat een statistisch verband tussen aandelenwaarderingen en rentes: hoe hoger de rente, des te lager doorgaan de ‘multiples’ zijn (zie Figuur 3).

Figuur 3: Relatie koers-winstverhouding op basis van 12-maands ‘trailing profits’ (S&P500) en 10-jarige Treasury yield (januari 1957-februari 2022)

Bron: Blackstone Investment Strategy

Bij de huidige 10-jaarsrente van ongeveer 3,2% zou statistisch eerder een koers-winstverhouding (‘PE ratio’) van 20 passen (de range ligt overigens tussen de 15 en 24). De huidige PE ratio van de S&P500 bedraagt 22,6 (bron: Wall Street Journal). Dit zegt alleen wat over de ‘p’, niets over de ‘e’. De Schiller PE staat op 31 omdat daar de winstmarges zijn genormaliseerd. Dat terwijl winstmarges nu juist op recordniveaus liggen, maar daar kan met een recessie snel verandering in komen.

Obligaties: hogere yields en volatiliteit

Obligaties zijn nu een volatiele beleggingscategorie geworden, die risico’s en kansen oplevert. De beste kansen voor Europese beleggers liggen nu bij obligaties uit de VS, het VK en sommige opkomende markten. De yields liggen een stuk hoger en door de opgelopen rente kan er via de valuta’s ook nog wat rendement in het verschiet liggen.

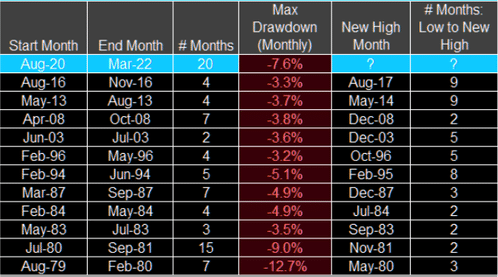

Door de sterk opgelopen rente zijn de obligatiemarkten technisch gezien ‘oversold’ (oftewel: de rente staat ‘overbought’), vooral die van de VS. In Figuur 4 is te zien hoe de drawdown tot en met maart zich verhoudt ten opzichte van andere grote drawdowns en hoeveel maanden het in het verleden duurde voordat het verlies weer werd goedgemaakt. In het verleden zijn obligatiemarkten na grote klappen altijd snel hersteld.

Figuur 4: Grootste drawdowns Amerikaanse obligaties (1976-2022) plus aantal maanden van ‘low’ naar nieuwe ‘high’

Bron: Real Investment Advice

De kans op hard oplopende kapitaalmarktrentes lijkt om twee andere reden onwaarschijnlijk. Ten eerste zijn de meeste westerse landen in een recessie terechtgekomen (wellicht nog niet overal bevestigd door de statistiekbureaus). Een nog hogere rente gaat dan alleen maar meer schade toebrengen. En dan hebben we het niet alleen over staatschulden. Een ander belangrijke uitdaging is de met schulden volgeladen consument, in de VS waarschijnlijk nog meer dan die gemiddelde Europeaan.

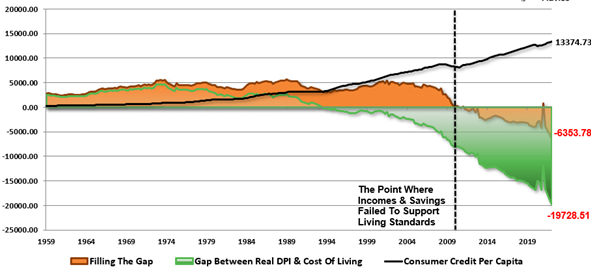

Figuur 5: Consumentenkrediet per hoofd van de Amerikaanse bevolking

Bron: Real Investment Advice

Figuur 5 toont de groei van het consumentenkrediet per hoofd van de bevolking (zwarte lijn), het verschil tussen het reëel beschikbare inkomen (‘real disposable income’, oftewel DPI) en de kosten van levensonderhoud (groene lijn) de benodigde schuld om dit verschil bij te leggen (oranje lijn). De gemiddelde Amerikaan heeft nu dus bijna $ 6.400 schuld (per jaar bij onveranderende omstandigheden) nodig om zijn levenstandaard overeind te houden. Een nog veel hogere rente wordt dus een problematische aangelegenheid. Dit plaatje is overigens enigszins tendentieus omdat de bezittingen van consumenten buiten beschouwing worden gelaten.

Meer volatiliteit – betere spreiding noodzakelijk

Aandelen en obligaties zijn door zorgen op het inflatie- en rentefront dit jaar volatiele beleggingscategorieën geworden. Er zijn nog wat optimalisaties in de portefeuille mogelijk.

Europese beleggers doen er verstandig aan de obligatieportefeuille zo goed mogelijk te spreiden, als het binnen de risicokaders past naar obligaties luidende in andere valuta’s dan de euro (en Japanse yen). Voordelen: valutaspreiding en hogere yields.

Meer volatiele marken lenen zich bovendien beter voor het binnenhalen van de ‘rebalancing premium’, door regelmatig te herbalanceren (oftewel winsten te pakken op beleggingssubsegmenten die relatief hard zijn opgelopen en die te beleggen in achtergebleven subsegmenten).

Dit artikel bevat een persoonlijke opinie van Harry Geels

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"BlackRock: Barsten in het concept van portefeuillediversificatie

-

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"J. Safra Sarasin: Positieve vooruitzichten voor aandelen

-

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'

-

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"DPAM: Outlook 2026 bedrijfsobligaties

-

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"Payden & Rygel: Macro Outlook Investment Grade Credit

-

Lees meer over "Brava Finance: Asset managers predict boom in digital asset allocations"

Lees meer over "Brava Finance: Asset managers predict boom in digital asset allocations"Brava Finance: Asset managers predict boom in digital asset allocations

-

Lees meer over "DNB: Risico’s door exposure naar techaandelen nemen toe"

Lees meer over "DNB: Risico’s door exposure naar techaandelen nemen toe"DNB: Risico’s door exposure naar techaandelen nemen toe

-

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen

-

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"Janus Henderson: Obligaties profiteren van lager renteklimaat

-

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"RBC Global AM: Aandelen uit opkomende markten op een keerpunt