Harry Geels: Help! Inflatie lijkt toch niet zo tijdelijk

")

Door Harry Geels

Raphael Bostic, President van de Federal Reserve Bank of Atlanta, heeft eind vorige week afgeweken van de officiële verhaallijn van de Fed door te stellen dat de hoge inflatie waarschijnlijk van langere duur zal zijn. Hij zou weleens gelijk kunnen hebben, gezien de oplopende lonen, huren, grondstoffenprijzen en de gestegen inflatieverwachtingen van consumenten en bedrijven.

De media raken maar niet uitgepraat over inflatie. En dan vooral over de vraag of deze tijdelijk of structureel van aard is. Elk woord van de Fed en de ECB wordt op een goudschaaltje gewogen. ECB-president Lagarde liet eind september nog in stellige bewoordingen weten dat huidige inflatie boven het doel van 2% tijdelijk is.

Dat waren tot voor kort ook de woorden van Jerome Powell, President van de Federal Reserve, hoewel hij recentelijk eufemistisch sprak van een ‘spike die iets langer kan duren’. Raphael Bostic, President van de Federal Reserve Bank of Atlanta, week vorige week echter af van het narratief van tijdelijkheid. Volgens hem zou als gevolg van onderbrekingen in de toeleveringsketen en de krachtige heropening van de dienstensector de hogere inflatie van dit moment wel iets langer kunnen duren.

Tijdelijk versus structureel

Dat centrale banken een onderscheid willen maken tussen tijdelijke en structurele inflatie lijkt logisch. Overigens wordt de vraag wat nu precies tijdelijk is niet in de theorieboeken behandeld. Met boerenverstand geredeneerd zouden er eenmalige gebeurtenissen onder kunnen worden geschaard, zoals een btw-verhoging, of een olieprijs die door het dak gaat door een oorlog. Maar de huidige discussie lijkt breder dan dat.

Op de langere termijn spelen er grofweg tien factoren die inflatie bepalen, zoals ook betoogd in een oude column van begin maart. Het is lastig om op basis van deze tien factoren een goede inflatievoorspelling te doen. Sommige van die tien factoren wijzen momenteel op een hogere inflatie, zoals het huidige losse monetaire beleid en de afnemende globalisatiekrachten, andere factoren op een lagere, zoals de voortschrijdende technologische ontwikkelingen en de hoge schuldenberg.

Gezien alle mogelijke factoren die ook nog eens op elkaar in kunnen werken, wekt Lagarde’s stelligheid over de tijdelijkheid van inflatie wrevel op. Onderzoek wijst uit dat mensen die spreken in voorwaardelijkheden en waarschijnlijkheden intelligenter overkomen en, niet onbelangrijk, minder contraire en gepolariseerde reacties opwekken. Maar dit terzijde.

Drie slechte voortekenen

Maar ook voor de korte termijn, wat dat ook wezen mag, ziet het er voor de inflatie niet goed uit. De lonen, woonlasten en grondstofprijzen stijgen namelijk allemaal en deze trends lijken niet zomaar gekeerd. Laten we deze huidige drie oorzaken van inflatie eens op een rijtje zetten.

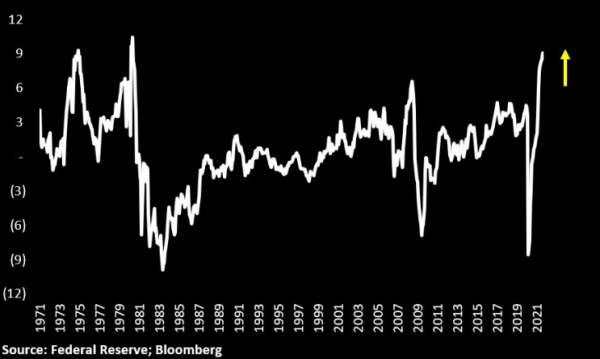

Bron 1: Looninflatie

De lonen lopen de laatste tijd flink op, hoewel nog altijd minder hard dan de inflatie. Er is sinds het snelle herstel na de coronacrisis een gebrek aan arbeidskrachten, vooral in sectoren die profiteren van de huidige maatschappelijke ontwikkelingen, zoals de technologiesector.

De Amerikaanse looninflatie (gemeten als 6-maands verandering) kwam twee weken geleden op een na-oorlogs record uit. Dat is bijzonder, want in de jaren zeventig zorgde een loon-prijsspiraal voor hoge inflatie. Hierbij past wel een nuance: er is ook sprake van een basiseffect, oftewel een herstel op het inzakken van de lonen vorig jaar.

Figuur 1: Looninflatie van Amerikaanse productie- en niet-management medewerkers op record (6-maands verandering)

Bron: Bloomberg

In een column van begin augustus schreef ik dat we voor structureel hogere inflatie ook hogere lonen nodig hebben. De reden daarvoor is dat als we met hoge inflatie te maken krijgen zonder hogere lonen de koopkracht van mensen (verder) uitgehold wordt en de inflatie vanzelf weer daalt doordat de bestedingen en economische groei weer inzakken, oftewel de ‘output gap’ (één van de tien langetermijnfactoren) weer negatiever wordt.

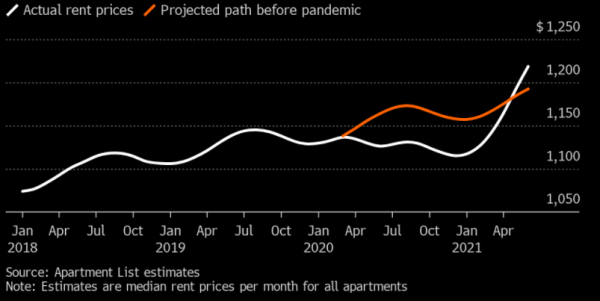

Bron 2: Woonkosteninflatie

Een andere zorgwekkende factor is het oplopen van de loonlasten. Deze worden nog niet goed meegenomen in de inflatiecijfers, zeker wat betreft koopwoningen. De huren lopen sinds begin dit jaar op, hoewel ze nog achter blijven vergeleken met de huizenprijzen. Door krapte op de woningmarkt kunnen huiseigenaren de huren verhogen.

Figuur 2: Huurinflatie van appartementen in de VS

Bron: Bloomberg

Bron 3: Grondstoffeninflatie

Een andere inflatieverhogende factor betreft de sterk opgelopen prijzen van de grondstoffen. Tijdens de coronacrisis werd er achteraf gezien te veel productie afgeschaald. En deze kan, mede door problemen op de arbeidsmarkten, blijkbaar niet zomaar weer worden verhoogd. De spotkoersen van de grondstoffen staan momenteel zelfs op een record, althans gemeten aan de hand van de Bloomberg Commodity Spot Index.

Figuur 3: Grondstoffeninflatie: Bloomberg Commodity Spot Index op record

Bron: TheDailyShot

Het is vooral de sterk gestegen gasprijs die tot de verbeelding spreekt. De ongemakkelijke waarheid is dan ook dat de duurzaamheidslobby ervoor gezorgd heeft dat met name olie- en gasbedrijven nu te weinig investeren in de winning van fossiele brandstoffen, die de wereld blijkbaar nog steeds nodig heeft.

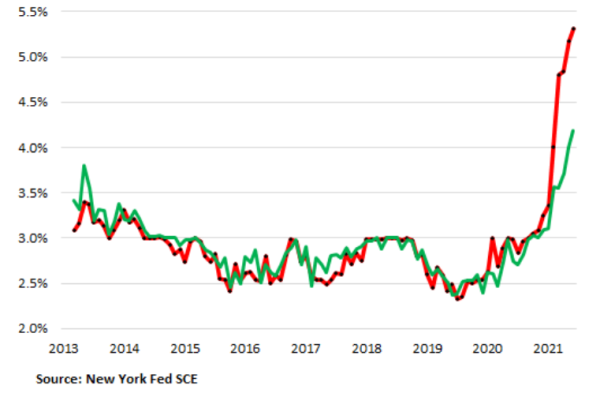

Inflatieverwachtingen lopen ook op

Dan lopen ook de inflatieverwachtingen nog sterk op, zowel bij consumenten als bij producenten. Verwachtingen zijn een ‘wild card’ bij de inflatievoorspellingen, omdat ze een ‘selffulfilling prophecy’ kunnen worden. Bedrijven gaan bijvoorbeeld prijzen verhogen, omdat ze verdere prijsstijgingen verwachten. Mensen beginnen sneller uit te geven omdat ze bang zijn dat ze later veel duurder uit zijn.

Figuur 4: 1- (rode lijn) en 3- (groene lijn) jaars inflatieverwachtingen consumenten

Bron: Wolfstreet

Taylor Rule

De centrale banken lijken de krachten achter zowel de korte- als de langetermijninflatie bewust of onbewust te onderschatten. Ze proberen zich in allerlei bochten te wringen om maar niet al te veel de opkoopprogramma’s te hoeven afbouwen of de rente te verhogen. Op basis van de Taylor Rule die jarenlang als richtlijn van monetair beleid diende, zou de korte rente rond de 8% moeten staan. Dat is natuurlijk een percentage dat de huidige schuldenberg niet aan kan, zonder een grote nieuwe crisis te veroorzaken.

Figuur 5: Spread tussen Taylor Rule en Fed Fund Rate (op basis van CPI in plaats van PCE)

Bron: Crescat Capital

De centrale banken lijken aldus in een fuik te zijn gezwommen. De keuze is óf inflatie óf een nieuwe (schulden)crisis. In een nauwe samenwerking met overheden die via het fiscaal beleid ‘bailouts’ verzorgen, proberen ze een Keynesiaans gat te vinden om er weer uit te zwemmen. Dit beleid heeft ondertussen verstrekkende ‘wealth transfers’ tot gevolg, bijvoorbeeld van spaarders naar schuldenaren.

Verder heeft inflatie denivellerende effecten. Armere mensen hebben er meer last van omdat zij een relatief groter deel van hun inkomen besteden. Het is vreemd dat een discussie over deze effecten van het huidige monetaire beleid in de politiek amper wordt gevoerd.

Beleggers doen er ondertussen verstandig aan aandelen en grondstoffen in hun portefeuilles te overwegen en de allocatie naar obligaties zo laag mogelijk te houden. Beleggers moeten ook meer denken in reële in plaats van nominale rendementen. Zowel de korte- als de langetermijneffecten van inflatie worden bijna altijd onderschat.

Dit artikel bevat een persoonlijke opinie van Harry Geels