Altis IM: Europese asset managers zijn ESG-koplopers

Altis IM: Europese asset managers zijn ESG-koplopers

Recent heeft Altis, de managerselectie-specialist van NN Investment Partners, haar jaarlijkse ESG due diligence uitvraag onder asset managers afgerond. Op basis van twee uitgebreide vragenlijsten en een kwalitatief oordeel van Altis-analisten zijn zowel de asset managers als de onderliggende beleg- gingsstrategieën beoordeeld. In totaal zijn ruim 60 asset managers en 210 beleggingsstrategieën onderzocht op ESG-kwaliteiten. De scores tonen aan dat asset managers het afgelopen jaar duidelijk vooruitgang hebben geboekt op het gebied van ESG.

Tegelijkertijd blijkt uit het onderzoek dat er grote dispersie in ESG-integratie tussen asset managers is. Dit kan volgens Altis betrekking hebben op uiteenlopende elementen, zoals het gevoerde uitsluitingsbeleid, toegepast stem- en engagementbeleid, en de diepgang van toegepaste ESG-integratietechnieken.

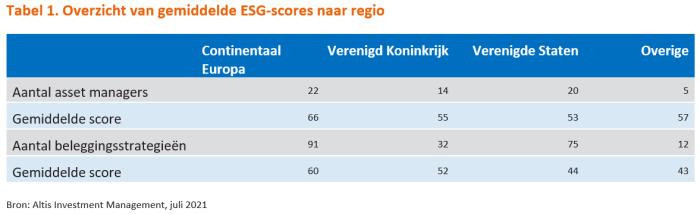

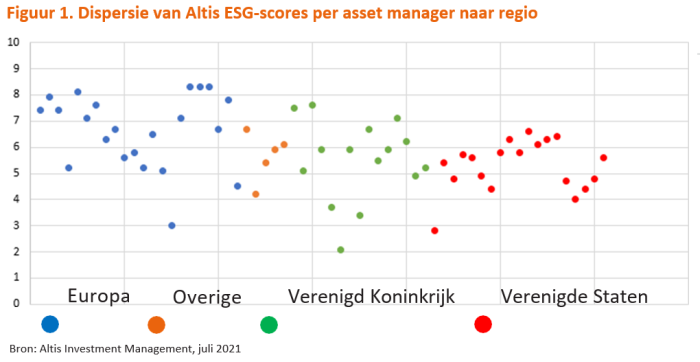

De jaarlijkse ESG due diligence uitvraag van Altis bevat op asset managerniveau 195 datapunten en op beleggingsstrategieniveau 120 datapunten. Naast onderwerpen zoals ESG-beleid en uitsluitingen, zijn er ook vragen opgenomen over thema’s als beloningsbeleid, ethiek en de bedrijfsstructuur. Op basis van de antwoorden en een kwalitatieve analyse door Altis-analisten zijn scores toegekend. Altis heeft deze beoordeling gemaakt voor ruim 60 asset managers en 210 beleggingsstrategieën (zowel actief als passief). De gemiddelde asset manager scoort 58 punten en laat daarmee een toename zien van 6 punten ten opzichte van vorig jaar. De gemiddelde beleggingsstrategie scoort 52 punten. Door een wijziging in de scoringsmethodiek van de beleggings- strategieën kunnen deze niet vergeleken worden met de scores van voorgaande jaren. In Europa liggen de scores overwegend hoger dan in andere regio’s zoals figuur 1 weergeeft. Het cijfer dient gelezen te worden als ‘mate van ESG-integratie’. ‘0’ punten duidt op geen enkele ESG-integratie, niet in het beleid en niet bij de overige onderwerpen. ‘100’ punten duidt op volledige ESG-integratie op alle onderwerpen.

Uitsluitingsbeleid

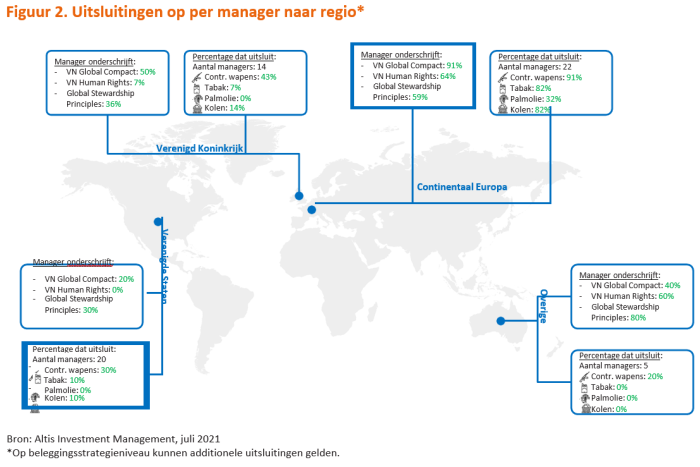

Het uitsluitingsbeleid op het niveau van de asset manager kent grote verschillen. Het merendeel van de managers sluit producenten van controversiële wapens uit. Andere uitsluitingscriteria laten een verdeeld beeld zien. Zo sluit slechts 38% van de asset managers schenders van de VN Global Compact principes uit, sluit 36% tabaksproductie uit en sluit 11% van de asset managers palmolie uit.

De asset managers die een strikter uitsluitingsbeleid hebben zijn doorgaans de actieve, Europese managers. Passieve managers bepalen het uitsluitingsbeleid per beleggingsstrategie. Voor deze managers wisselt het uitsluitingsbeleid sterk per beleggingsstrategie: van geen enkele uitsluiting tot uitsluitingen vergelijkbaar met actieve beleggingsstrategieën.

Betrokkenheidsbeleid

Naast het uitsluitingsbeleid heeft Altis ook het toegepaste stem- en engagementbeleid (betrokkenheidsbeleid) onderzocht. Vrijwel alle managers beschikken over zowel een stem- als engagementbeleid. Dat een aantal managers geen beleid heeft, is terug te voeren tot de aard van de assetclass. Zo is het voor beleggingsfondsen in niet beursgenoteerd vastgoed niet relevant een stembeleid te hebben. 75% van de asset managers geeft aan dat wanneer engagement niet tot het gewenste resultaat leidt, desinvesteren een optie is. 25% van de asset managers geeft echter aan dat desinvesteren géén optie is. Engagement zonder de mogelijkheid tot desinvesteren wordt als een ‘tandeloze tijger’ gezien: engagement is minder succesvol zonder de dreiging van desinvesteren. Binnen het stembeleid besteedt ruim 90% van de asset managers expliciet aandacht aan ESG-vraagstukken, voor 10% is dit niet het geval. Dergelijke uitkomsten laten zien dat het stem- en engagementbeleid veelal aanwezig is maar dat de invulling hiervan uiteenloopt.

Een onderwerp dat de afgelopen jaren meer aandacht heeft gekregen is klimaatbeleid. Van de asset managers geeft 75% aan een klimaatbeleid te hebben. Van de asset managers met een klimaatbeleid heeft 64% opgenomen de eigen CO2-voetafdruk te willen reduceren. 53% heeft tevens opgenomen om in 2050 volledig CO2-neutraal te willen zijn. De verwachting is dat het aantal asset managers met deze ambitie verder zal toenemen.

ESG-integratie

Om ESG-factoren te kunnen integreren in het beleggingsproces, dient ESG-data beschikbaar te zijn. Ruim 83% van de asset managers geeft aan gebruik te maken van ESG-data in het beleggingsproces. Vrijwel alle asset managers gebruiken hiervoor externe dataproviders. Slechts enkele zeer specifieke beleggings- strategieën zoals hypotheken of microkrediet maken geen gebruik van externe dataproviders. De helft van de asset managers (52%) verrijkt deze data met eigen data en modellen. Het is dan ook geen verrassing dat in vrijwel alle liquide strategieën asset managers aangeven ESG-factoren te integreren. Slechts een enkele (passieve) asset manager geeft aan in wereldwijde aandelen géén ESG-factoren mee te nemen. Asset managers met relatief hoge ESG-integratie maken gebruik van meerdere dataproviders. Zij lijken zich bewust van de (soms sterke) dataverschillen tussen deze providers. De mate van ESG-integratie wisselt dan ook sterk per beleggingsstrategie. Beleggingsstrategieën met een lage ESG-integratie leunen sterk op uitsluitingen en maken eventueel gebruik van ESG-scores in de besluitvorming. Een volgende stap is het strenger uitsluiten en ESG-scores krijgen een prominente rol zoals bij een best-in-class beleggingsstrategie. Bij met name de Europese, actieve managers zien wij een hoge mate van ESG-integratie: portfoliomanagers krijgen concrete ESG-doelen mee, beleggings- portefeuilles worden geconcentreerder en engagement (en daarbij rapporteren over de uitkomsten) wordt toegepast op alle posities in de beleggingsportefeuille. Daarnaast ziet Altis dat binnen een aantal beleggingscategorieën asset managers meer moeite hebben met het integreren van ESG. Dit zijn voornamelijk de meer illiquide categorieën zoals Private Equity en hedgefunds. Kortom, de term ‘ESG-integratie’ wordt volgens Altis breed geïnterpreteerd waardoor aanvullend onderzoek nodig blijft.

Sustainable Development Goals

De Sustainable Development Goals (hierna: SDG’s) zijn in 2015 geïntroduceerd door de Verenigde Naties. De SDG’s beslaan 17 duurzame doelen. In de afgelopen jaren is het aantal beleggingsstrategieën dat een positieve bijdrage aan deze doelen beoogt te leveren toegenomen. Van de 210 uitgevraagde beleggingsstrategieën geeft slechts 14% aan positief bij te dragen aan één of meer SDG’s. Wanneer er positief wordt bijgedragen aan SDG’s zijn dit SDG 11: Sustainable Cities and Communities en SDG 13: Climate Action. Relatief veel vastgoedstrategieën zijn gekoppeld aan SDG 11 terwijl bredere aandelen- en obligatiestrategieën kiezen voor SDG 13. De huidige koppeling met de SDG’s is beperkt, asset managers geven wel aan hierin stappen te willen zetten. Zo geeft 51% van de asset managers aan in het komende jaar SDG-data te gaan gebruiken of de bestaande database uit te breiden. De verwachting is dan ook dat het aantal beleggingsstrategieën dat een concrete bijdrage levert aan één van de SDG’s toeneemt.

Diversiteitsbeleid

Een ander thema dat Altis heeft onderzocht, is diversiteit en inclusie. 93% van de managers heeft een diversiteitsbeleid vastgesteld. Asset managers zonder diversiteitsbeleid zijn over het algemeen zeer kleine, gespecialiseerde teams. Voor 82% van de asset managers geldt dat zij dit diversiteitsbeleid ook hebben opgesteld voor de Raad van Bestuur of ander bestuursorgaan. Op de vraag in hoeverre asset managers diversiteit en gender- neutraliteit ook daadwerkelijk meewegen in beleggingskeuzes antwoordt 34% positief.

Duurzaamheid en wetgeving

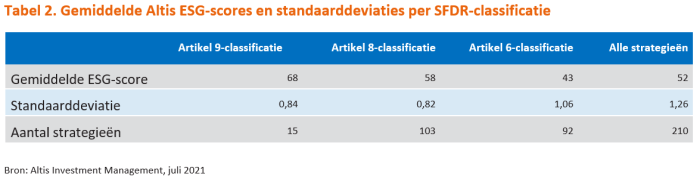

Per 10 maart van dit jaar dienen asset managers hun eigen beleggingsstrategieën te classificeren onder de Sustainable Finance Disclosure Regulation (hierna: SFDR). Als classificering voor de beleggingsstrategieën hebben asset managers de keuze tussen een zeer duurzame classificatie (Artikel 9), een classificatie waaruit de promotie van ESG-karakteristieken blijkt (Artikel 8) engeen van beide (Artikel 6). Onder de SFDR is het aan de asset managers zelf om hun eigen beleggingsstrategieën te classificeren. Wanneer de Altis ESG-scores van de beleggingsstrategieën worden vergeleken met de SFDR-classificaties is een consistent beeld zichtbaar: beleggingsstrategieën met een hogere score hebben hoge SFDR-classificaties. Op voorhand verwachtte Altis meer dispersie in de Artikel 8-groep aan te treffen, vanwege verschillen in interpretatie van de regelgeving. De hoogste dispersie treft het bedrijf echter aan in de Artikel 6-groep. Dit heeft onder andere te maken met voorzichtigheid ten aanzien van de SFDR-classificaties van asset managers. Eerder dit jaar concludeerde het bedrijf dat de beleggingsfondsen met hoge SFDR-classificaties doorgaans onder beheer zijn bij Europese asset managers. Ook dit wordt ondersteund door deze uitvraag: asset managers met de hoogste scores komen uit Frankrijk, Nederland en Scandinavië. Dit geldt zowel voor zowel de asset manager zelf als de onderliggende beleggingsstrategieën.

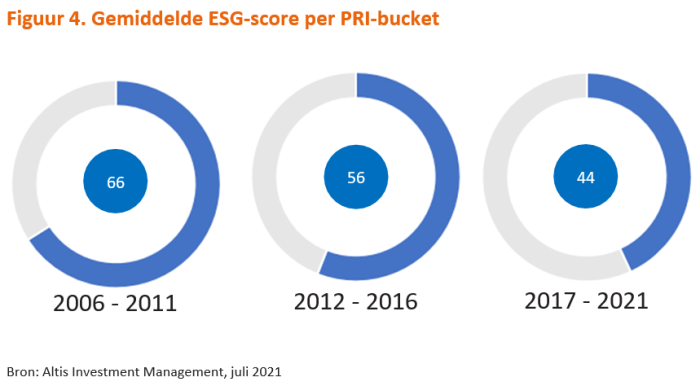

Voordat SFDR van kracht werd, was het ondertekenen van de PRI een manier voor asset managers om publiek hun commitment af te geven aan ESG. Op dit moment hebben alle 61 asset managers die Altis onderzoekt de PRI ondertekend. Ook behalen zij op vrijwel alle onderdelen goede PRI-scores. De scoringsschaal van PRI loopt van E tot A+ en alleen op de illiquide strategieën wordt lager dan een B gescoord. De PRI-ondertekening en de scores vormen blijkbaar niet langer een onderscheidende factor. Wanneer de early adapters worden afgezet tegen latere onder- tekenaars worden echter aanzienlijke verschillen zichtbaar. De PRI is momenteel 15 jaar actief (opgericht in 2006), waardoor drie 5-jaarsbuckets kunnen worden gecreëerd. Zichtbaar is dat de early adapters (2006 – 2011) bij Altis een hogere ESG-score realiseren (66 punten) dan asset managers die de PRI relatief recent hebben ondertekend (44 punten voor periode 2017 – 2021). Hiermee wordt de intuïtieve gedachte dat de early adapters de echte koplopers zijn op verantwoord beleggen onderbouwd.

Conclusie

De resultaten van Altis tonen volgens de onderzoekers aan dat asset managers voortgang boeken op het gebied van ESG. Uitsluitingen worden breed toegepast en vrijwel elke asset manager voert anno 2021 een stem- en engagementbeleid. Dit resulteert in een gemiddel- de verhoging van 6 punten van de scores voor asset managers ten opzichte van de vorige uitvraag. Tegelijkertijd zijn er ook verschillen zichtbaar: engagement wordt verschillend toegepast en het uitsluiten van tabak en palmolie blijft onderwerp van discussie. Daarnaast nemen de onderzoekers waar dat iets meer dan de helft van de onderzochte asset managers het net-zero commitment in 2050 heeft afgegeven en dat de vroege ondertekenaars van de PRI de groep van koplopers vormt op verantwoord beleggen.

De drie SFDR-classificaties tonen een relatief goed beeld maar op een hoog abstractieniveau. Als laatste kan geconcludeerd worden dat ESG-integratie in steeds meer beleggingsstrategieën wordt toegepast maar dat de interpretatie sterk uiteenloopt.

De institutionele belegger is derhalve gebaat bij een diepere analyse om te bepalen in hoeverre verantwoord beleggen en ESG-integratie voldoende is verankerd bij de asset manager en de onderliggende beleggingsstrategie.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "AllianzGI: Duurzaamheid is allerminst passé"

Lees meer over "AllianzGI: Duurzaamheid is allerminst passé"AllianzGI: Duurzaamheid is allerminst passé

-

Lees meer over "KPMG: Groeiend aantal duurzaamheidsthema's gekoppeld aan bestuurdersbeloning"

Lees meer over "KPMG: Groeiend aantal duurzaamheidsthema's gekoppeld aan bestuurdersbeloning"KPMG: Groeiend aantal duurzaamheidsthema's gekoppeld aan bestuurdersbeloning

-

Lees meer over "DNB: Pensioensector zet stappen richting verankering duurzaamheidsrisico's"

Lees meer over "DNB: Pensioensector zet stappen richting verankering duurzaamheidsrisico's"DNB: Pensioensector zet stappen richting verankering duurzaamheidsrisico's

-

Lees meer over "ESG Support: Wat zijn de eerste reacties op de herziene ESRS?"

Lees meer over "ESG Support: Wat zijn de eerste reacties op de herziene ESRS?"ESG Support: Wat zijn de eerste reacties op de herziene ESRS?

-

Lees meer over "Anne Kuijken (AF Advisors): Leiden strengere labels tot duurzamere beslissingen?"

Lees meer over "Anne Kuijken (AF Advisors): Leiden strengere labels tot duurzamere beslissingen?"Anne Kuijken (AF Advisors): Leiden strengere labels tot duurzamere beslissingen?

-

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"

Lees meer over "Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)"Rendement en impact bij duurzaam gelabelde obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 2)

-

Lees meer over "De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)"

Lees meer over "De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)"De opmars en fragmentatie van duurzame obligaties (Ronde Tafel 'Green, Blue & Orange Bonds' – deel 1)

-

Lees meer over "T. Rowe Price: Blue bonds zijn een groeimarkt"

Lees meer over "T. Rowe Price: Blue bonds zijn een groeimarkt"T. Rowe Price: Blue bonds zijn een groeimarkt

-

Lees meer over "ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?"

Lees meer over "ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?"ESG Support: Wat betekent SFDR 2.0 voor institutionele beleggers?

-

Lees meer over "Invesco: Instroom ESG-ETF’s hoogste sinds 2023"

Lees meer over "Invesco: Instroom ESG-ETF’s hoogste sinds 2023"Invesco: Instroom ESG-ETF’s hoogste sinds 2023