BMO GAM: Is het nieuwe Pensioenakkoord toch nominaal van aard?

|

SAMENVATTING

|

De ‘geest’ van het nieuwe Pensioenakkoord is duidelijk reëel. Zo valt in de Memorie van Toelichting te lezen: ‘Het hoofddoel van dit wetsvoorstel is om het pensioenstelsel aan te passen aan de manier waarop we in de 21ste eeuw leven en werken. Om deze doelstelling te bereiken, moet eerder perspectief ontstaan op een koopkrachtig pensioen, door het pensioen directer mee te laten bewegen met economische ontwikkelingen.’ Ook komen in het document de termen ‘inflatie’, ‘koopkracht’ en ‘indexatie’ respectievelijk maar liefst 11, 14 en 32 keer voor.

DE ‘LETTER’

Toch is het voorgestelde kader nog steeds nominaal van aard. En wel om de volgende redenen:

1) Het beschermingsrendement is nominaal

Een van de kernonderdelen van de beoogde stelselwijziging is dat pensioenfondsen leeftijdsafhankelijk kunnen beleggen. Op basis van een collectief beleggingsbeleid delen zij vervolgens rendement en risico toe naar leeftijdscohort. Daarbij moet een onderscheid worden gemaakt tussen beschermingsrendementen en overrendementen ten behoeve van de beoogde koopkrachtstijging van de pensioenen. Het initiële voorstel uit de Hoofdlijnennotitie betreft een theoretisch beschermingsrendement. In het nieuwe contract worden per leeftijdscohort vanuit de collectieve beleggingsportefeuille ex-ante beschermingsrendementen toegedeeld op basis van de ontwikkeling van de door DNB gepubliceerde nominale rentetermijnstructuur. Oftewel, het beschermingsrendement is louter gericht op het nominale renterisico, niet op het inflatierisico.

Wel gaf het Consultatiedocument aan dat er een alternatief mogelijk is: feitelijk beschermingsrendement via een aparte beschermingsportefeuille tegen renterisico. Dergelijke portefeuilles kunnen ook beleggen in inflatie-geïndexeerde obligaties. Daarmee is het mogelijk om zowel nominaal renterisico als inflatierisico in ieder geval gedeeltelijk af te dekken voor leeftijdscohorten. De vraag is of deze variant het definitieve wetsvoorstel haalt, aangezien meerdere partijen in de consultatieronde bezwaar hebben gemaakt tegen dit alternatief.

2) Projectierendement kent een nominale systematiek

In de uitkeringsfase zullen pensioenfondsen uitgaan van een geprojecteerd verwacht rendement om de hoogte van de pensioenuitkering vast te stellen. Het projectierendement biedt de mogelijkheid om een deel van het toekomstig verwacht rendement over het gereserveerde vermogen van de gepensioneerde deelnemer naar voren te halen. Bij een hoog projectierendement en een hoge startuitkering op de pensioendatum neemt de kans toe dat het pensioen op een later moment moet worden verlaagd en vice versa.

Als restrictie is opgenomen dat sprake is van een naar verwachting tenminste nominaal gelijkblijvende uitkering. Ofwel, de ‘letter’ is wederom nominaal. Wel heeft de Memorie van Toelichting oog voor het reële perspectief. ‘Een levenslange nominaal gelijkblijvende uitkering betekent overigens een uitkering die naar verwachting in de loop der tijd in koopkracht daalt als gevolg van inflatie’, zo valt te lezen. Dit is zo opgeschreven, aangezien de regering aangeeft dat ‘dit kan aansluiten bij de wensen van pensioengerechtigden om meer bestedingsruimte te hebben in de eerste periode na pensioeningang’.

De methodiek voor het vaststellen van het projectierendement is dat de nominale risicovrije swaprente het vertrekpunt is. Daar kan een risico-opslag bij worden opgeteld, alsook een afslag voor inflatie van worden afgehaald. Maximaal mag worden uitgegaan van een risico-opslag van 35% van de risicopremie op aandelen. De Commissie Parameters hanteert een maximum voor het aandelenrendement van 5,6%. Voorts kan optioneel een inflatiemarge worden afgetrokken van het verwacht rendement. Het startpensioen zal dan lager uitvallen, maar met een kans op een hogere uitkering in de jaren daarna. De indexatiemarge is maximaal gelijk aan de parameter voor inflatie van de Commissie Parameters. Momenteel is deze 1,9%. De inflatiemarge is dus a) optioneel en b) niet-marktgebaseerd.

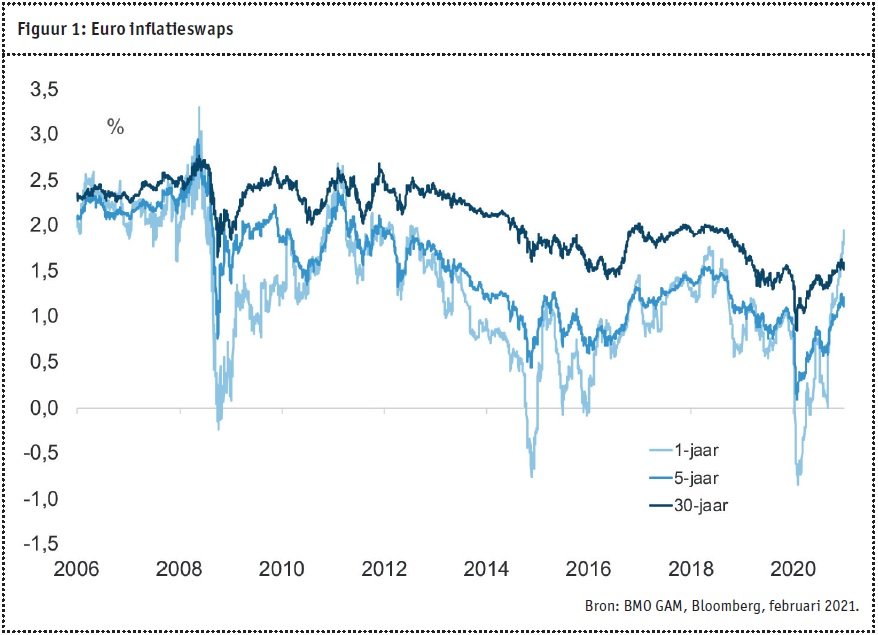

In theorie zouden pensioenfondsen de inflatieafslag kunnen baseren op marktverwachtingen gebaseerd op de inflatieswapmarkt. In de huidige markt zou de parameter van de Commissie Parameters als maximum niet knellen. De 30-jaars euro inflatieswap prijst eind februari bijvoorbeeld een inflatie in van circa 1,6%, al bedraagt de 1-jaars inflatieswap tijdelijk 1,95% als gevolg van Duitse btw-effecten. De vraag is echter in hoeverre fondsen hiervoor zullen kiezen, gezien:

- Het vrijblijvende karakter van deze afslag en de verwachting dat veel pensioenfondsen willen starten met een hoge uitkering.

- Het gegeven dat het projectierendement voor langere tijd moet worden vastgesteld.

- Het feit dat de inflatie-parameter van de Commissie Parameters gaat knellen op het moment dat inflatieswaps stijgen tot boven de 1,9%.

IS HET ERG DAT HET KADER NOMINAAL IS?

Ondanks de ‘geest’ die streeft naar koopkracht, is het wetsvoorstel wat betreft de ‘letter’ dus nog hoofdzakelijk nominaal. Is dat erg is? Naar onze mening valt dat mee. En wel om de volgende redenen: Allereerst is de euro inflatie-geïndexeerde obligatiemarkt erg klein. De gezamenlijke omvang van de markt van Franse en Duitse staatsobligaties gekoppeld aan de Euro Harmonised Index of Consumer Prices (HICP) ex-tobacco index bedraagt € 209 miljard (Spanje en Italië geven ook ILB’s uit, maar met een lagere rating). Dat is zeer beperkt vergeleken met de omvang van de Nederlandse pensioensector van € 1.590 miljard (DNB, K3 2020). Een verplichte inflatiemarge, in plaats van een optionele, kan daarmee marktverstorend uitpakken.

Daarnaast zijn wij van mening dat inflatiehedging minder belangrijk is dan inflatiematching. Onder het eerste fenomeen wordt het beleggen in producten verstaan die expliciet gekoppeld zijn aan inflatie, zoals inflatie-geïndexeerde obligaties en inflatieswaps. Het tweede komt neer op het minimaal verdienen van de inflatie. Dat kan met asset classes met een hoog verwacht rendement en (liefst) een reëel karakter, zoals aandelen en vastgoed. Onze voorkeur gaat uit naar inflatie-matching. Aangezien de reële dekkingsgraden (waarde van de verplichtingen zijn hierbij inclusief uit te betalen inflatie) van bijna alle pensioenfondsen ruim onder de 100% liggen, is het niet mogelijk om dit volledig af te dekken met inflatieswaps. Een hoog rendement is voor een pensioenfonds daarom veel belangrijker voor het behoud van koopkracht dan een hoge (directe) correlatie met de inflatie, zeker in een pensioenstelsel zonder ‘harde’ (reële) verplichtingen. Ook zijn Inflatie-linked producten niet gekoppeld aan de Nederlandse inflatie, maar aan de bredere inflatie van het eurogebied, en kennen deze een laag rendement.

Zolang het nieuwe stelsel pensioenfondsen in staat stelt een hoog rendement te behalen, kan daarmee voldoende uiting gegeven worden aan de ‘geest’ van een op koopkracht ingesteld pensioen. «

|

Belangrijke informatie

Deze informatie is afkomstig van BMO Global Asset Management, maar is noch een aanbod noch een uitnodiging tot het kopen of verkopen van specifieke beleggingsproducten of -diensten of specifieke ondernemingen die in dit document worden genoemd. De informatie, meningen, schattingen en/of verwachtingen in dit document zijn afkomstig van bronnen, waarvan redelijkerwijs wordt aangenomen dat ze betrouwbaar zijn en die op ieder moment kunnen wijzigen.

© 2021 BMO Global Asset Management. Alle rechten voorbehouden.

BMO Global Asset Management is een handelsnaam van BMO Asset Management Netherlands B.V., in Nederland gereguleerd door de Autoriteit Financiële Markten (AFM). 1190711 NL

|