Misvattingen over eurobonds

Misvattingen over eurobonds

Door Harry Geels

Eurobonds worden verguisd door landen als Nederland en Duitsland, ook op basis van minder goede redenen.

Gezamenlijke schuldfinanciering in de eurozone, of we het nu euro- of coronabonds noemen, is een heikel onderwerp, waarbij de tegenstellingen tussen Noord en Zuid sterk naar voren komen. Noord wil niet medeverantwoordelijk zijn voor schulden van eurolanden met minder goede fiscale discipline. Zuid verwijt vervolgens Noord een gebrek aan solidariteit.

Een oordeel vellen over wie gelijk heeft, is niet eenvoudig. Waar twee kijven, hebben twee schuld. Beide kampen bedienen zich van dubieuze argumenten, die bijna altijd voorbijgaan aan de kern van de zaak, namelijk dat het eurosysteem in de basis niet goed in elkaar zit, zie eerdere column: ‘Weeffouten eurosysteem weer volop in het vizier’.

Dubieuze argumenten

Over de staat van het huwelijk tussen Noord en Zuid straks meer. Eerst de argumenten tegen eurobonds. Een vaak gehoord argument, 22 april 2020 ook gebezigd in een ingezonden commentaar van Frits Bolkestein in de Volkskrant, is dat de rente op eurobonds de gemiddelde rente van de eurolanden zou zijn. Dit zou voor landen als Nederland meer rente ‘kosten’. Hier verschillen macro- en financieel economen van elkaar.

Eurobonds kunnen in potentie een concurrent worden van de Amerikaanse Treasuries, die in de theorie als risicovrij worden gezien, althans de kortlopende t-bills. Eurobonds vormen in potentie ook een grote en liquide markt. In de financiële wereld geldt: hoe meer liquiditeit, hoe lager de liquiditeitspremie. De Duitse Bund heeft bijna altijd een lagere rente dan de vergelijkbare Nederlandse staatslening, zelfs als het Nederlandse huishoudboekje er beter voorstaat.

Dit komt omdat financiële markten ‘size’ en een grote diversiteit van de economie achter een munt ‘waarderen’. Het zou dus zomaar kunnen dat de financiële markten eurobonds gaan belonen in de vorm van een lagere rente dan het gemiddelde van de eurolanden. Sterker nog, de yield op eurobonds zou, met het steeds volwassener worden van deze markt, zomaar naar die van de Bunds kunnen tenderen.

Begrotingsdiscipline

Dan het argument van het gebrek aan begrotingsdiscipline van de zuidelijke landen. Het noorden kan toch niet garant staan voor de verkwistingen van het zuiden? Dit is een valide argument en daarin werd ooit, in 1997, voorzien met het Stabiliteits- en Groeipact. Hierin werden begroting- en schuldregels vastgelegd. Dit pact is het lachertje van de EU geworden. Het is continu overtreden, ook door Nederland en Duitsland.

Daar komt nog bij dat de euro te duur is voor landen die niet goed kunnen concurreren en te goedkoop voor landen waar het economisch goed gaat. Dat is een van de grootste weeffouten van het eurosysteem. One size does not fit all. Het wordt lastig je aan de begrotingsregels te houden als een te dure munt de economische groei afremt.

Schulddeling van de achterdeur

En laten we er verder geen doekjes om binden. We hebben al een gezamenlijke schuld, en wel via de achterdeur, die de ECB heet. De ECB koopt al jaren overheidspapier op. Momenteel staat er al meer dan €5 biljoen aan obligaties op de balans. Zie de onderstaande figuur.

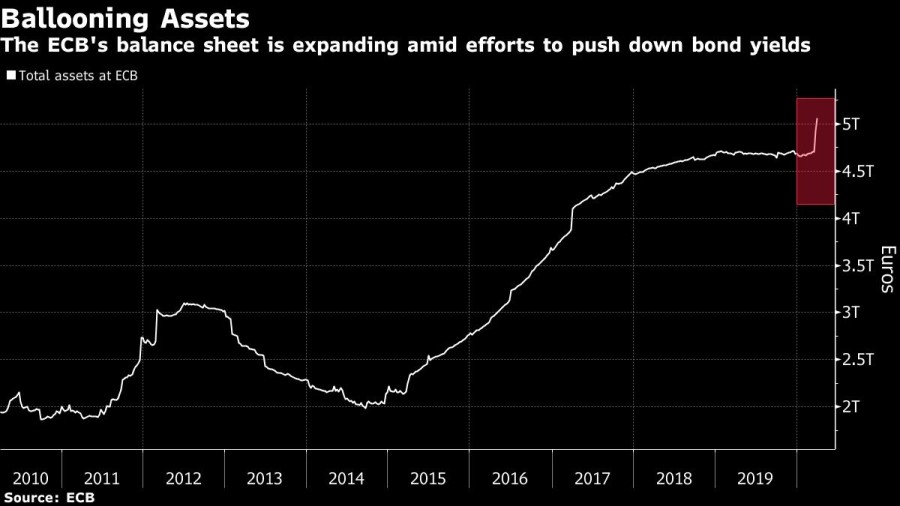

In de loop der jaren zijn de regels hier steeds verder opgerekt. Eerst mocht de ECB alleen staatsleningen kopen van solide landen met goede ratings, later mochten ook staatsleningen gekocht worden van landen als Griekenland en Italië.

Eerst was het streven om pro rata van de grootte van de economieën te kopen, dus meer Duitse dan Italiaanse leningen. Het is echter een publiek geheim dat de ECB nu vooral Italiaanse staatsleningen koopt. Niemand weet precies hoe het zit, want de ECB is hier niet transparant over. Als een deel van die leningen niet wordt afbetaald, draagt iedere belastingbetaler in de eurozone daar zijn steentje aan bij.

Eurobonds avant la lettre dus.

Slecht huwelijk

De eurozone is een slecht huwelijk. Noord verwijt dat Zuid steeds vreemd gaat (lees geen begrotingsdiscipline heeft), hoewel Noord ook weleens een scheve schaats heeft gereden. Ze willen beide niet toegeven dat ze in een slecht huwelijk zitten. Er worden regels gemaakt, maar die worden steeds weer overtreden. Dan ontstaat wantrouwen.

Geen van beide kampen wil er een goed huwelijk van maken. Scheiden lijken ze ook niet te willen. Tja, het is of het een of het ander. We maken er of een echte eurozone van, met een daarbij behorende politieke, begrotings-, fiscale en transferunie (met eurobonds als uiteindelijk sluitstuk van de integratie), of, als we deze ultieme consequenties van een gemeenschappelijke munt niet willen, moet de stekker er maar uit.

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "DWS: Inflatie eurozone op 2,1%, ECB zal rente niet aanpassen"

Lees meer over "DWS: Inflatie eurozone op 2,1%, ECB zal rente niet aanpassen"DWS: Inflatie eurozone op 2,1%, ECB zal rente niet aanpassen

-

Lees meer over "LFDE: Draghi of Trichet?"

Lees meer over "LFDE: Draghi of Trichet?"LFDE: Draghi of Trichet?

-

Lees meer over "Ostrum AM: ECB zet deur open voor renteverhoging in juni"

Lees meer over "Ostrum AM: ECB zet deur open voor renteverhoging in juni"Ostrum AM: ECB zet deur open voor renteverhoging in juni

-

Lees meer over "Aberdeen: ECB tones down its rhetoric"

Aberdeen: ECB tones down its rhetoric

-

Lees meer over "DWS: Geen renteverhoging ECB in april, focus ligt op juni"

Lees meer over "DWS: Geen renteverhoging ECB in april, focus ligt op juni"DWS: Geen renteverhoging ECB in april, focus ligt op juni

-

Lees meer over "Payden & Rygel: Economics Forecast"

Lees meer over "Payden & Rygel: Economics Forecast"Payden & Rygel: Economics Forecast

-

Lees meer over "Ethenea: Hormuz, Brent, rate panic – and in the end, nothing changes"

Lees meer over "Ethenea: Hormuz, Brent, rate panic – and in the end, nothing changes"Ethenea: Hormuz, Brent, rate panic – and in the end, nothing changes

-

Lees meer over "Nuveen: ECB in spagaat door energie-schok en afzwakkende groei"

Nuveen: ECB in spagaat door energie-schok en afzwakkende groei

-

Lees meer over "Natixis IM: ECB houdt rente stabiel, renteverhoging in juni verwacht"

Lees meer over "Natixis IM: ECB houdt rente stabiel, renteverhoging in juni verwacht"Natixis IM: ECB houdt rente stabiel, renteverhoging in juni verwacht

-

Lees meer over "Vanguard: ECB blijft afwachtend, maar druk neemt toe"

Lees meer over "Vanguard: ECB blijft afwachtend, maar druk neemt toe"Vanguard: ECB blijft afwachtend, maar druk neemt toe