Fidelity: Marktverstoringen kunnen kansen bieden voor langetermijnbeleggers

Fidelity: Marktverstoringen kunnen kansen bieden voor langetermijnbeleggers

Voor langetermijnbeleggers zullen er koopmogelijkheden ontstaan, lang voordat de verspreiding van het coronavirus volledig is gestopt en de economische activiteit volledig is genormaliseerd. Dat zeggen portefeuillebeheerders Jeremy Podger, Angel Agudo en Nicholas Price van Fidelity International.

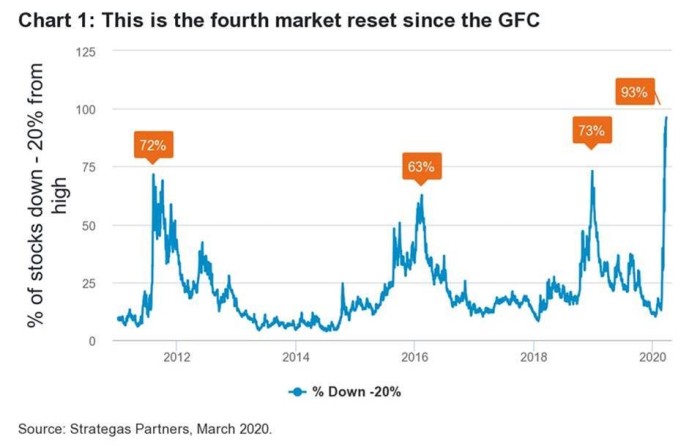

Amerikaanse aandelen verloren in februari meer dan een kwart van hun piekwaarden. Hoewel dit verlies kleiner is dan tijdens de financiële crisis van 2008-2009 toen de koersen halveerden, vond de huidige marktcorrectie veel sneller plaats,

De volatiliteit nam nog toe door het shortselling-verbod in Europa, de schuldafbouw van hedgefondsen en risicopariteitsstrategieën die de blootstelling aan aandelen verminderen. Dit heeft geleid tot een aantal gekke sprongen op de markten. Sommige minder kwaliteitsvolle bedrijven, waartegen hedgefondsen shortposities hadden ingenomen, hebben het bijvoorbeeld goed gedaan. En omgekeerd hebben kwalitatieve bedrijven het minder goed gedaan.

“In zeer volatiele marktperiodes zijn weinig bewegingen te verklaren door fundamentele factoren. Bijna alles heeft te maken met positionering en gedwongen acties van deelnemers die niet kunnen of willen blijven staan”, zegt Jeremy Podger, Portfolio Manager Global Equities bij Fidelity International.

Kansen op basis van waarderingen

Volgens Fidelity zien bepaalde aandelen er goedkoop uit in vergelijking met hun langetermijnwaarde. Cruciaal zijn de balans en de kasstroom, en dus hoe veerkrachtig bedrijven zijn om de huidige crisis te overleven. Veel bedrijven met een hoge leverage zijn dan ook verkocht. In sommige gevallen, waar de liquiditeit krap is en de operationele leverage hoog, is dat begrijpelijk. Maar er zijn ook bedrijven met hoge schuldniveaus die de looptijden van hun schulden goed beheren, waar de liquiditeit groot is en de managementteams de juiste dingen doen om de gevolgen van de crisis te verzachten.

Het is niet eenvoudig om absolute waarderingen te geven aan de bedrijven die het meest hebben geleden – in sommige gevallen zijn die alleen al in deze maand met 50 procent gedaald. Toch handelen volgens Fidelity enkele posities zeer dicht bij de laagste niveaus. Op basis van ratio’s als de koers-boekwaarde en de prijs tot verkoop ogen deze aandelen nu overtuigend.

“De macro-economische situatie die we beleven sinds COVID-19 is ongezien in de recente geschiedenis. De inkomsten van sommige sectoren gaan naar nul. Dit is heftig voor de kortetermijnfinanciën van elk bedrijf in die situatie. Het zal echter weinig blijvende impact hebben op de waarde van een bedrijf als het de komende maanden kan doorstaan”, aldus Angel Agudo, Portfolio Manager US Equities bij Fidelity International.

Kansen in specifieke sectoren

Andere kansen zijn te vinden bij aandelen die massaal van de hand zijn gedaan, hoewel hun sectoren minder gevoelig zijn voor de macro-economische situatie. Het gaat hierbij om technologie, consumentengoederen, detailhandel in levensmiddelen, apotheken, gezondheidszorg en e-commerce.

Verder zijn er binnen sectoren als technologie, verzekeringen en gezondheidszorg grote waarderingsverschillen tussen vergelijkbare bedrijven. In de verzekeringssector bijvoorbeeld, daalde de aandelenkoers van Sampo Holdings begin dit jaar, nog voor de recente beursdaling, al met zo’n 40 procent. Daarmee volgde Sampo Holdings het pad van concurrenten zoals MS&AD, hoewel het bedrijfsmodel van Sampo Holdings vergelijkbaar is en de aandeelhoudersbetalingen gezonder zijn.

Veel bedrijven in de recreatiesector, zoals hotels, cruisemaatschappijen, luchtvaartmaatschappijen en restaurants, zijn zo goed als dicht. Veel van deze bedrijven hebben een hoge vaste kostenbasis en het risico op wanbetaling is dan ook ingeprijsd. Maar sommige hebben voldoende liquiditeit, hoeven geen op handen zijnde schulden te betalen en hebben ervaren managementteams. Deze kunnen overleven en mogelijk gedijen na deze crisis, als een deel van de concurrentie is weggevallen.

Bij Royal Dutch Shell is een grote divergentie ontstaan tussen de waardering van haar A- en B-aandelen. De waardering van gigant Siemens als geheel viel op hetzelfde niveau als de kleinere beursgenoteerde uitlopers Siemens Healthineers en Gamesa. Dat klopt niet volgens de fundamentele cijfers en creëert dus kansen.

Tijdens de uitverkoop deden de aandelen van de nutsbedrijven het eveneens aanzienlijk slechter. Op een bepaald moment hadden ze 34 procent verloren, vergeleken met een daling van 25 procent in de S&P 500. Toch zijn de balansen en liquiditeitsposities van veel nutsbedrijven gezond, en sommige van deze namen worden nu verhandeld tegen een koers-winstverhouding van 15, vergeleken met 20 aan het begin van het jaar. Stabiele winsten en cashflows maken ze een aantrekkelijke gok in een onzekere economische omgeving.

Ten slotte naderen enkele aan Japan en China gerelateerde bedrijven de waarderingen van 2008. Met de verwachting dat Azië eerder dan de rest van de wereld uit deze crisis zal komen – en met een enorme begrotingsstimulans, zien we kansen bij sommige retailers, spoorwegmaatschappijen en recreatiebedrijven die oversold zijn.

“Ik heb er veel vertrouwen in dat de crisis in de koersen wordt verrekend. De koers-boekwaardes komen dicht bij de Lehman-niveaus. De small-caps bijvoorbeeld hebben zeer snel gereageerd”, stelt Nicholas Price, Portfolio Manager Japanese Equities bij Fidelity International.

Route naar herstel

In tegenstelling tot eerdere crises heeft de pandemie een impact op alle markten. Wanneer beleggers worden gedwongen om het risico te verminderen als de markten dalen, leidt dat tot periodieke paniekgolven.

Maar zodra het stof is neergedaald, zullen de bedrijven die de huidige crisis overleven en oversold zijn, zich sterk herstellen. Deze week kwamen de markten weer op gang dankzij de Amerikaanse stimulus van $ 2.000 miljard en de onbeperkte kwantitatieve versoepeling door de Federal Reserve, waarbij sectoren zoals de luchtvaart koersdalingen konden keren.

Langetermijnbeleggers kunnen inspelen op de volatiliteit en zoeken naar nieuwe kansen die daaruit voortvloeien, maar ze moeten zich wel blijven afvragen of de bedrijven waarin ze beleggen de juiste kenmerken hebben om deze moeilijke periode te doorstaan.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"

Lees meer over "J. Safra Sarasin: Positieve vooruitzichten voor aandelen"J. Safra Sarasin: Positieve vooruitzichten voor aandelen

-

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"

Lees meer over "RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'"RBC Bluebay AM: Waarderingen Amerikaanse tech- en AI-aandelen 'bubblicious'

-

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"

Lees meer over "RBC Global AM: Aandelen uit opkomende markten op een keerpunt"RBC Global AM: Aandelen uit opkomende markten op een keerpunt

-

Lees meer over "Brava Finance: Digital assets are a strategic priority for wealth managers"

Lees meer over "Brava Finance: Digital assets are a strategic priority for wealth managers"Brava Finance: Digital assets are a strategic priority for wealth managers

-

Lees meer over "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"

Lees meer over "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"Schroders: Amerikaanse aandelenmarkten blijven de toon zetten

-

Lees meer over "Han Dieperink: Party like it's 1999"

Lees meer over "Han Dieperink: Party like it's 1999"Han Dieperink: Party like it's 1999

-

Lees meer over "LFDE: Wie waagt de (cyber)sprong?"

Lees meer over "LFDE: Wie waagt de (cyber)sprong?"LFDE: Wie waagt de (cyber)sprong?

-

Lees meer over "Allspring Global Investments: Shifting tides - EM equities back in focus"

Lees meer over "Allspring Global Investments: Shifting tides - EM equities back in focus"Allspring Global Investments: Shifting tides - EM equities back in focus

-

Lees meer over "Crédit Mutuel AM: Fixed income convictions"

Lees meer over "Crédit Mutuel AM: Fixed income convictions"Crédit Mutuel AM: Fixed income convictions

-

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt