Schroders: Instroom in Chinese obligaties neemt fors toe door opname in wereldwijde obligatie-indices

Schroders: Instroom in Chinese obligaties neemt fors toe door opname in wereldwijde obligatie-indices

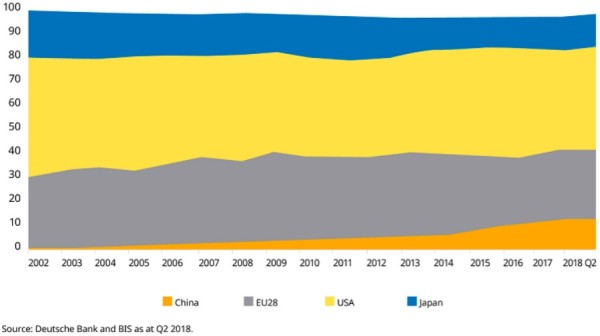

De schuldmarkt in Chinese valuta is een snelgroeiende markt, met aantrekkelijke kansen en die ook nog eens makkelijker toegankelijk wordt, stelt Schroders in een rapport over de Chinese schuldmarkt in lokale valuta. Tussen 2008 en 2018 is de Chinese obligatiemarkt in renminbi (RMB) in omvang gegroeid van zo’n 50% van het Chinese BBP naar 95%. Daarmee is het de derde schuldmarkt ter wereld, volgend op de VS en Japan, met een totale waarde van 12,3 biljoen dollar (Q2 2018).

Groeiend aandeel van China op de wereldwijde obligatiemarkt

Index-instroom

De opname van Chinese RMB-staatsobligaties in de Bloomberg Barclays Global Aggregate Index ving begin april aan. Dit is een van de meest gevolgde wereldwijde obligatie-indices, met 2,5 biljoen dollar aan fondsen die de benchmarkindex volgen, per december 2018.

Het opnameproces wordt gefaseerd over een periode van 20 maanden, met een uiteindelijke indexallocatiegewicht van 6% voor Chinese obligaties. En er is ruimte voor een uitbreiding van dit gewicht, aangezien dit slechts de helft is van het totale Chinese aandeel in de wereldwijde obligatiemarkt. Andere indexaanbieders overwegen ook Chinese RMB-staatsobligaties op te nemen, zoals de FTSE World Government Bond Index en JP Morgan GBI-EM indices.

De opname in een index betekent dat trackers en indexfondsen moeten beleggen in deze Chinese RMB-obligaties. Actief beheerde fondsen zouden ook moeten beleggen in RMB-obligaties of een risicovolle positie openen die onderwogen is ten opzichte van zijn benchmarks. Opname in de Bloomberg Barclays Global Aggregate Index trekt alleen al zo’n 151 mrd dollar aan, wat verder zal toenemen als ook andere indices Chinese RMB-obligaties opnemen.

Chinees schuldpapier heeft meer aantrekkelijke eigenschappen

In het algemeen bieden Chinese staatsobligaties aantrekkelijke rendementen tegen een beperkte volatiliteit. Daarnaast is de RMB-obligatiemarkt gevarieerd en inefficiënt. Dat biedt kansen voor actieve fondsbeheerders. Volgens Schroders liggen er aantrekkelijke beleggingskansen in zowel staats- als publieke sectoren.

Internationale kredietbeoordelaars dekken nog lang niet de omvangrijke Chinese obligatiemarkt. Ook dat biedt mogelijkheden voor actieve beleggers, die de nuances van deze markt begrijpen. Schroders acht het van groot belang dat beleggers besef hebben van de kapitaalstructuren van uitgevende entiteiten, lokale faillissementswetgeving en Chinese boekhoudkundige normen.

Toegang verbetert

De toegang tot deze omvangrijke Chinese schuldmarkt neemt intussen toe. De overheid past strikte kapitaalstroomcontroles toe voor binnenlandse beleggers, maar de toegang voor buitenlandse beleggers is de laatste tien jaar sterk verbeterd. Dat Chinese obligaties nu opgenomen worden in indices is een voorbeeld van de toenemende integratie van China in de financiële wereldmarkten.

Deel dit bericht

Gerelateerde berichten

-

Lees meer over "SSGA: Why Chinese government bonds warrant attention… and caution"

Lees meer over "SSGA: Why Chinese government bonds warrant attention… and caution"SSGA: Why Chinese government bonds warrant attention… and caution

-

Lees meer over "DWS: Chinese obligatierentes dalen tegen de trend in, ‘Japanisering’ ligt op de loer"

DWS: Chinese obligatierentes dalen tegen de trend in, ‘Japanisering’ ligt op de loer

-

Lees meer over "Payden & Rygel: China vs Japan, 30-year government bond yield"

Lees meer over "Payden & Rygel: China vs Japan, 30-year government bond yield"Payden & Rygel: China vs Japan, 30-year government bond yield

-

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"

Lees meer over "DPAM: Outlook 2026 bedrijfsobligaties"DPAM: Outlook 2026 bedrijfsobligaties

-

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"

Lees meer over "Payden & Rygel: Macro Outlook Investment Grade Credit"Payden & Rygel: Macro Outlook Investment Grade Credit

-

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"

Lees meer over "BlackRock: Barsten in het concept van portefeuillediversificatie"BlackRock: Barsten in het concept van portefeuillediversificatie

-

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"

Lees meer over "Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen"Ossiam: Stijgende overheidsschulden bedreigen bedrijfsinvesteringen

-

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"

Lees meer over "Janus Henderson: Obligaties profiteren van lager renteklimaat"Janus Henderson: Obligaties profiteren van lager renteklimaat

-

Lees meer over "Crédit Mutuel AM: Fixed income convictions"

Crédit Mutuel AM: Fixed income convictions

-

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"

Lees meer over "DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt"DWS: Nederlandse pensioenfondsen drukken stempel op Europese obligatiemarkt