Harry Geels: Exceptionele stijging van de huizenprijzen

")

Door Harry Geels

In april stegen de vastgoedprijzen in Nederland maar liefst 11,5% ten opzichte van april vorig jaar. Dat is de grootste stijging in bijna twintig jaar. Er zijn vijf redenen aan te wijzen waarom vastgoed de laatste jaren zo hard stijgt. Één daarvan, te weten het ultralosse monetaire beleid, is dé oorzaak van de sterke stijging in de laatste maanden.

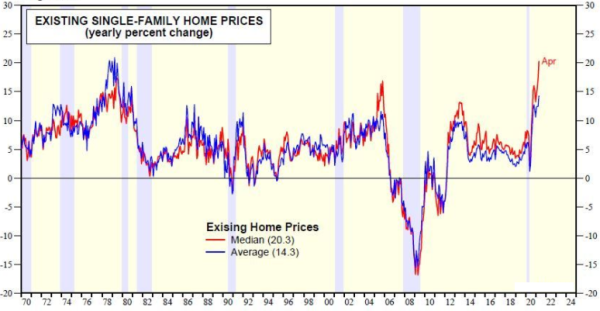

Er is ronduit sprake van gekte op de woningmarkt. In april stegen de huizenprijzen in Nederland maar liefst 11,5% ten opzichte van dezelfde maand vorig jaar. Dezelfde ontwikkelingen zien we elders in de wereld. In de VS zijn familiewoningen de afgelopen twaalf maanden 20,3% gestegen, zoals blijkt uit figuur 1. Net als in Nederland was er in april sprake van de grootste maandstijging van de afgelopen twee decennia.

Figuur 1: Jaarlijkse procentuele prijsstijging bestaande Amerikaanse familiewoningen

Bron: Ed Yardini/National Assocation of Realtors (grijze gebieden zijn recessies volgens National Bureau of Economic Research)

Vijf oorzaken van de prijsstijgingen

Huizenprijzen staan bijna overal in de wereld op recordhoogte. In mijn column Woonhuizen vormen de grootste beleggingscategorie van februari dit jaar noemde ik vijf oorzaken waardoor de woningmarkt zo hard gestegen is, maar dan vanuit een langetermijnperspectief. Laten we deze eerst kort bespreken om vervolgens bij drie daarvan nader stil te staan.

De eerste reden zijn de bouwbeperkingen. Het aanbod is sinds begin jaren zeventig sterk achtergebleven bij de vraag. Er zijn vele hypothesen ontwikkeld waarom er in de meeste landen veel te weinig is gebouwd. De wetenschapper William Fischel heeft bijvoorbeeld de Homevoter Hypothesis ontwikkeld, het idee dat huizenbezitters er middels bouwvertragende procedures alles aan zullen doen om de bouw van nieuwe huizen – meestal in hun eigen buurt – te dwarsbomen, omdat dergelijke bouw de waarde van de eigen woning vermindert.

De andere vier oorzaken van de prijsstijgingen van de laatste decennia zijn de gestegen grondprijzen, het ultralosse monetaire beleid, de veilig geachte ‘leverage’ (het schijnbare gemak van beleggen met geleend geld) en de professionalisering van de hypotheekmarkt, waarbij het vooral sinds de liberalisering van de financiële markten steeds gemakkelijk is geworden om met allerlei financierings- of hypotheekproducten huizen te kopen.

Het aanbod neemt in sneltreinvaart af

Door de sterk gestegen prijzen van de laatste jaren zijn steeds minder mensen bereid hun eigen huis te verkopen en een nieuw duur huis te kopen. Het aanbod van een in de loop der decennia toch al krap geworden woningmarkt wordt daardoor nog beperkter. Zie in figuur 2 hoe het aanbod van familiewoningen in de VS sinds de kredietcrisis, toen de centrale banken zich een prominente rol op de financiële markten hebben aangemeten, is afgenomen. De huizenmarkt lijkt droog te koken.

Figuur 2: Aanbod te koop staande familiehuizen in de VS

Bron: Nordea/Macrobond

Gunstige leenvoorwaarden (maar beleggers rekenen zich snel te rijk)

Een andere reden waarom de huizenprijzen vooral nu zo stijgen is het gemak waarmee tegenwoordig wordt geleend. Dat dan ook nog eens tegen zeer lage rentes. Mensen voelen zich bijna gedwongen om hun spaargeld naar de woningmarkt te brengen. Immers, de rente op sparen is negatief en huizenprijzen rijzen de pan uit.

We hoeven tegenwoordig YouTube maar te openen of we krijgen meteen reclamefilmpjes te zien over hoe men snel rijk kan worden op de vastgoedmarkt (of de cryptomarkt). Vaak wordt daarbij echter een verkeerde voorstelling van zaken gegeven. Het is wellicht goed duidelijk te maken dat vastgoed kopen met geleend geld – we spreken ook wel van ‘leverage’ of hefboomwerking – eigenlijk helemaal niet zo veilig is als het lijkt. Veel mensen doen de berekeningen niet goed.

Een voorbeeld: stel, iemand koopt een huis van €300.000 en brengt daarvoor €30.000 eigen geld of vermogen in. De rest wordt geleend via een hypotheek van €270.000. Stel nu dat de huizenmarkt met 10% daalt, dus dat het huis €270.000 waard wordt. Veel mensen denken dan dat ze 10% hebben verloren. Maar eigenlijk is het verlies 100%, want het hele eigen vermogen van €30.000 is door de prijsdaling weggevaagd. Het huis is de facto van de bank geworden.

Gelukkig stellen financiële intermediairs gemakkelijke hypotheekvoorwaarden. Huizenbezitters krijgen niet snel een ‘margin call’ als hun huis onder water staat, want anders zou de huizenmarkt weleens net zo volatiel kunnen worden als de aandelenmarkten. Het schijnbare gemak waarmee beleggers rijk denken te worden op de vastgoedmarkt, mede ondersteund door de financiële industrie, doet denken aan de jaren 2003 tot en met 2007.

Het monetaire beleid gooit olie op het vuur

Dat de huizenprijzen vooral nú exceptioneel hard stijgen, mag grotendeels op het conto van de centrale banken worden geschreven. Het beleid om de depositorente negatief te houden en steeds meer ‘assets’ te kopen, is monetaire doping en drijft de huizenprijzen verder op. Er zijn opvallende parallellen te zien tussen bijvoorbeeld de bankbalans van de ECB en de huizenprijzen, hetgeen in figuur 3 is te zien voor Duitsland.

Figuur 3: Prijsindex Duitse woningmarkt versus ECB-balans in miljarden euro’s (tot en met 14 mei 2021)

Bron: Bloomberg

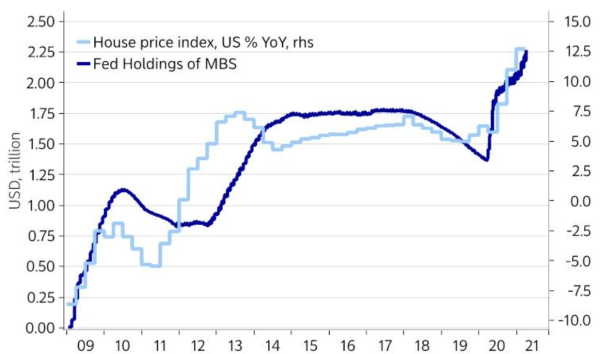

Ook de FED koopt van alles en nog wat op om de rente te drukken en de financiële markten te ondersteunen, bijvoorbeeld met Mortgage Backed Securities (MBS), die ooit aan de bakermat van de Grote Financiële Crisis van 2008 hebben gelegen. Figuur 4 toont de opvallende parallel tussen dit opkoopbeleid en de prijzen van de huizen. Waarom koopt de FED op steeds grotere schaal MBS? Moeten de Amerikaanse banken van hun (gevaarlijke) hypotheken af?

Figuur 4: Procentuele verandering Amerikaanse woonindex versus bezit MBS FED (tot en met maart 2021)

Bron: Nordea/Macrobond

Huizenbezitters mogen zo langzamerhand wel een bloemetje afgeven bij de centrale banken. Mensen doen er in zo’n oververhitte markt overigens verstandig aan voorzichtig te zijn. Er komt mogelijk ook regelgeving in grote steden, waardoor huren minder snel kunnen stijgen, waardoor ‘beleggingspandjes’ met de huidige hoge prijzen weleens minder aantrekkelijk kunnen worden.

Dit artikel bevat een persoonlijke opinie van Harry Geels