J.P. Morgan AM: Bescherming tegen inflatie met core infrastructuur

")

Nu de inflatie hoger is dan die in decennia is geweest, kunnen beleggers zich hiertegen beschermen door beleggingen in core infrastructuur aan hun beleggingsportefeuilles toe te voegen. Zo is het mogelijk om inflatiebescherming met veerkracht te combineren, zonder daarbij compromissen te hoeven sluiten.

Door Matthijs Claessens, Head of Institutional Clients Netherlands, J.P. Morgan Asset Management

Inflatie is vandaag de dag mogelijk de belangrijkste zorg voor beleggers. Het is echter een uitdaging om effectieve manieren te vinden om de exposure van een portefeuille aan inflatie af te dekken. De inflatiebescherming die wordt geboden door inflatiegerelateerde obligaties, maar ook door grondstoffen en aandelen, gaat zonder uitzondering gepaard met aanzienlijke compromissen. Een mogelijke oplossing komt van core infrastructuur-beleggingen, die een attractieve en betrouwbare inkomstenstroom, een aanzienlijke inflatiebescherming en een aantrekkelijk reëel rendement met een lage volatiliteit bieden.

Beleggingen in core infrastructuur bestaan uit assets die essentiële diensten aan de samenleving leveren door de inherente aard van hun onderliggende activiteiten, zoals water-, gas- en elektriciteitstransmissienetwerken en -distributienetwerken en gereguleerde luchtvaart- en spoorwegnetwerken.

Het feit dat deze diensten van essentieel belang zijn voor een goede werking van moderne economieën betekent dat kernassets het vermogen hebben om op alle momenten van een economische cyclus consistente inkomstenstromen te genereren. Deze inkomstenstromen zijn gekoppeld aan inflatie via diverse mechanismen, waaronder de aard van de onderliggende contracten, de doorberekening van grondstoffenprijzen en de regelgeving.

Expliciete en impliciete koppeling aan de inflatie

De inflatiebescherming die beleggingen in core infrastructuur bieden, kan zowel expliciet als impliciet zijn. Assets die expliciete inflatiebescherming bieden, vallen onder regelgevingskaders, concessieovereenkomsten en langetermijncontracten die automatisch worden aangepast op basis van inflatie-indexeringsmechanismen. Daardoor kunnen onderliggende prijsstijgingen worden doorberekend aan klanten en tegenpartijen. Zo zal een elektriciteitsleverancier waarmee een contract is gesloten, zoals een producent van hernieuwbare energie of een aardgascentrale, dankzij de inflatie-indexering in energiecontracten hogere inkomsten genieten wanneer de energieprijzen stijgen.

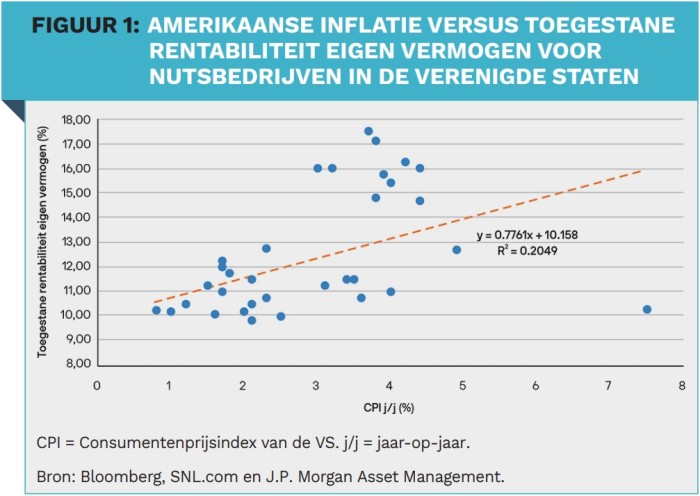

Beursgenoteerde nuts bedrijven presteerden tijdens de hoge inflatie van eind jaren zeventig en begin jaren tachtig sterk in vergelijking met aandelen en vastrentende waarden.

Beleggingen in core infrastructuur kunnen ook impliciete inflatiebescherming bieden, zelfs wanneer er geen directe inflatiekoppeling is via contracten en regelgeving. Als regelgevers bijvoorbeeld geen expliciete inflatieaanpassingsmechanismen doorvoeren, dan is het nutsbedrijven vaak toch toegestaan om de prijzen te verhogen in perioden van hoge inflatie. Dit gebeurt op basis van regelgeving over ‘toegestaan rendement’, die rekening houdt met de kosten, de kapitaalstructuur, de doorberekening van grondstoffen en de vereiste inkomsten.

Transport en andere economisch gevoelige kernassets, zoals luchthavens en zeehavens, zijn doorgaans ook in staat om inkomstenstromen tegen inflatie te beschermen door hogere kosten aan klanten door te berekenen, zelfs in perioden van afnemende activiteit. De inkomsten uit economisch gevoelige assets kunnen echter volatieler zijn gedurende de economische cyclus, aangezien het moeilijk kan zijn om de prijzen te verhogen in perioden van stagflatie (lage groei en hoge inflatie), maar ook omdat de prijzen tijdens een recessie kunnen dalen.

Als gevolg van deze prijsstellingsmechanismen kunnen beleggingen in core infrastructuur doorgaans onder uiteenlopende economische omstandigheden inkomsten genereren die gelijke tred houden met de inflatie. Dit in tegenstelling tot de meeste ondernemingen, die afhankelijk zijn van hun prijsstellingsvermogen en een sterke economische achtergrond om de inflatie door te berekenen.

Positieve inflatievooruitzichten

Hoewel core infrastructuur als beleggingscategorie nog niet lang genoeg bestaat om het rendement tijdens inflatieschokken uit het verleden te vergelijken, blijkt uit een blik op beursgenoteerde nutsbedrijven dat deze tijdens de hoge inflatie van eind jaren zeventig en begin jaren tachtig sterk presteerden in vergelijking met aandelen en vastrentende waarden. We constateren ook een sterke positieve correlatie tussen de inflatie en de historisch toegestane rentabiliteit van het eigen vermogen voor Amerikaanse nutsbedrijven sinds 1970, met een vertraging van twee jaar om rekening te houden met de aanpassingsperiode van regelgeving.

De analyse van rendementen en inkomsten in het verleden duidt erop dat de huidige inflatievooruitzichten positief zouden moeten zijn voor de rendementen van de beleggingscategorie core infrastructuur. De inflatie is het afgelopen jaar opgelopen tot het hoogste niveau in decennia door een combinatie van factoren. Dat wil zeggen: de economische opleving van de vraag na de COVID-19-pandemie, blokkades in de toeleveringsketen, tekorten aan arbeidskrachten en de oorlog in Oekraïne. De laatste factor heeft geleid tot hogere grondstoffen- en voedselprijzen en een stijging van de energieprijzen na de inperking van de Russische gas- en olieleveringen.

Tegen deze achtergrond zijn de inflatieverwachtingen van de financiële markten, zoals gemeten aan de hand van de break-even percentages voor inflatiebeschermde effecten, blijven stijgen. Dit wijst erop dat de markt nu zelfs een nog hogere toekomstige inflatie verwacht dan eerder het geval was.

Dankzij hun inflatiegerelateerde inkomstenstromen wijzen de vooruitzichten van een aanhoudende hoge inflatie op een gunstige achtergrond voor beleggingen in core infrastructuur. Aangezien stijgende kosten vanwege regelgeving doorgaans met vertraging worden doorberekend, verwachten wij dat het positieve effect op infrastructuurinkomsten zal toenemen naarmate de inflatie langer hoog blijft.

Alles bij elkaar opgeteld, betekenen de vooruitzichten van hoge inflatie, de aanhoudende ruis in de economische gegevens en de complexiteit van de huidige economische en geopolitieke achtergrond dat core infrastructuur op de lange termijn een waardevolle aanvulling kan zijn voor de portefeuilles van beleggers.

|

IN HET KORT Core infrastructuur biedt een attractieve en betrouwbare inkomstenstroom met een aanzienlijke inflatiebescherming, een aantrekkelijk reëel rendement en een lage volatiliteit. De inflatiebescherming die core infrastructuur biedt, kan zowel expliciet als impliciet zijn. Beleggingen in core infrastructuur kunnen onder uiteenlopende economische omstandigheden inkomsten genereren die gelijke tred houden met de inflatie. Op basis van bevindingen uit het verleden kunnen we ervan uitgaan dat de huidige inflatievooruitzichten voor de rendementen behaald in core infrastructuur positief zijn. |

|

Disclaimer Uitgegeven in Europa (exclusief het Verenigd Koninkrijk) door JPMorgan Asset Management (Europe) S.à r.l., EBBC, 6 route de Trèves, L-2633 Senningerberg, Groothertogdom Luxemburg, R.C.S. Luxemburg B27900, maatschappelijk kapitaal EUR 10.000.000. Dit is een document voor promotionele doeleinden. De visies hierin moeten dan ook niet worden beschouwd als advies of aanbeveling om beleggingen of belangen te kopen of te verkopen. Houd er rekening mee dat de waarde van beleggingen en het inkomen daaruit kan fluctueren al naar gelang de marktomstandigheden en fiscale regels. De mogelijkheid bestaat dat beleggers niet het volledige bedrag van hun oorspronkelijke belegging terugkrijgen. J.P. Morgan Asset Management is de handelsnaam van de vermogensbeheeractiviteiten van JPMorgan Chase & Co en zijn filialen wereldwijd. 0915220610084409 |