Sander Zondag: Zelfstandigheid en prestaties smaken naar meer

Sander Zondag: Zelfstandigheid en prestaties smaken naar meer

Het OBAM-fonds is een van de bekendste en oudste beleggingsfondsen in Nederland en zelfs Europa. Nu de beheerder van het fonds, OBAM Investment Management (OBAM IM), zelfstandig is doorgegaan, zijn de ambities groter dan ooit. Bijvoorbeeld op het gebied van institutionele mandaten. Financial Investigator sprak met Chief Investment Officer Sander Zondag over het beleggingsbeleid, duurzaamheid, de zin en onzin van passief beleggen en natuurlijk over zijn ambities.

Door Harry Geels

OBAM IM is weer ‘terug in de markt’ als Nederlandse fondsbeheerder. Kan je iets vertellen over de huidige structuur en de historie?

‘Het OBAM-fonds is een van de oudste Nederlandse beleggingsfondsen, opgericht in 1936 en sinds 1954 genoteerd aan de Amsterdamse effectenbeurs, die nu deel uitmaakt van Euronext. Na jaren onder de vleugels van een grote bankinstelling te hebben geopereerd, is het beheer van het fonds per 1 juli 2020 verzelfstandigd. Het beleggingsteam en de beleggingsstrategie zijn onveranderd gebleven, maar de ambities van de nieuwe fondsbeheerder, OBAM IM, zijn groot. Naast een UCITS-vergunning heeft OBAM IM sinds vorig jaar ook een MiFID II top-up vergunning, waarmee de weg is vrijgemaakt voor het beheren van zowel huisfondsen als institutionele mandaten.’

Is het beleggingsbeleid veranderd?

‘Het is een kwestie van perspectief. Ik zou in eerste instantie zeggen: nee, niet per se. Wij geloven in ‘high conviction investing’, oftewel actief beheer. Dat is altijd de kern van onze wereldwijde aandelenstrategie gebleven, ondanks dat de markt voor passief beheer met ETFs en indexfondsen natuurlijk flink is doorgegroeid in de afgelopen jaren. De populariteit van passief beleggen kan voor een belangrijk deel worden verklaard door de per saldo matige resultaten die meerdere actieve fondsen de laatste decennia hebben geboekt. Vaak was dat te wijten aan een volatiel beleggingsbeleid, een te hoge totale kostenbasis of een teveel aan closet indexing.

Daarom vinden wij dat de basis voor een succesvolle actieve aandelenstrategie een consistente en geconcentreerde strategie zou moeten zijn, gericht op kwaliteit, kapitaalbehoud en competitieve beheerkosten. Vergeet niet dat een brede index sowieso lastig te verslaan is. Er zitten namelijk geen kosten in indices en ze kennen tevens de nodige biases, zoals de survivorship bias. Het blijft in onze optiek dan ook beleggen in de achteruitkijkspiegel.

Het beleggingsbeleid is wel op enkele punten verder aangescherpt. Zo is in de loop der tijd de bottom-up-stijl en de focus op kwaliteitsondernemingen verder toegenomen. Wij – met een bewuste nadruk op de specifieke kennis en ervaringen binnen het portfolioteam – hebben een op de langere termijn gerichte horizon, waarbij we juist beleggen in bedrijfsmodellen die voor de maatschappij cruciaal zijn en die over een termijn van minimaal drie tot vijf jaar naar alle waarschijnlijkheid en in onze visie flink zullen doorgroeien.

Binnen die groeiende bedrijfstakken kiezen we dan weer voor de sterkste kwaliteitsbedrijven met opwaarts potentieel. We laten ons dus niet leiden door kortetermijntrends of prijsmomentum. We kiezen bijvoorbeeld niet de kwaliteitsleider in de papier-, fossiele brandstoffen- of luchtvaartindustrie, maar wél die uit bijvoorbeeld de robotica-, renewable energy-, software- of cloud computing-sectoren. Hoog-cyclische bedrijfsmodellen zullen in onze beleggingsstrategie vrijwel niet voorkomen. Ik houd verder niet zo van de etiketten groei- of waardebeleggen. Ten eerste omdat groeiaandelen door de jaren heen waardeaandelen kunnen worden en vice versa. Ten tweede omdat je ook waarde of kwaliteit kunt vinden in sneller groeiende sectoren. We proberen verre te blijven van dure glamour stocks en gehypete sectoren.’

Hoe ziet het beleggingsproces er concreet uit?

‘Ons proces bestaat uit een zestal stappen. Ten eerste bepalen we het universum, dat momenteel uit zo’n drieduizend aandelen bestaat. We zorgen ervoor dat we met het universum een volledige dekking hebben over de verschillende sectoren, industrieën en bedrijven. We proberen vervolgens interessante beleggingsthema’s te definiëren, uit een breed aantal bronnen, waaronder brokers, professionele netwerken, conferenties, teaminteractie et cetera.

Bij de tweede stap wordt door kwantitatieve en kwalitatieve screeningsmethodes het universum ingeperkt. Het gaat hier vooral om het vinden van kwaliteitsbedrijven in aantrekkelijke sectoren en industrietakken die goed zijn gestructureerd, die een beperktere competitie wereldwijd hebben en die in staat zijn om een hoger en consistent rendement op het geïnvesteerde vermogen (cash flow return on investment) te genereren. Het universum is dan inmiddels teruggebracht tot zo’n zeshonderd bedrijven.

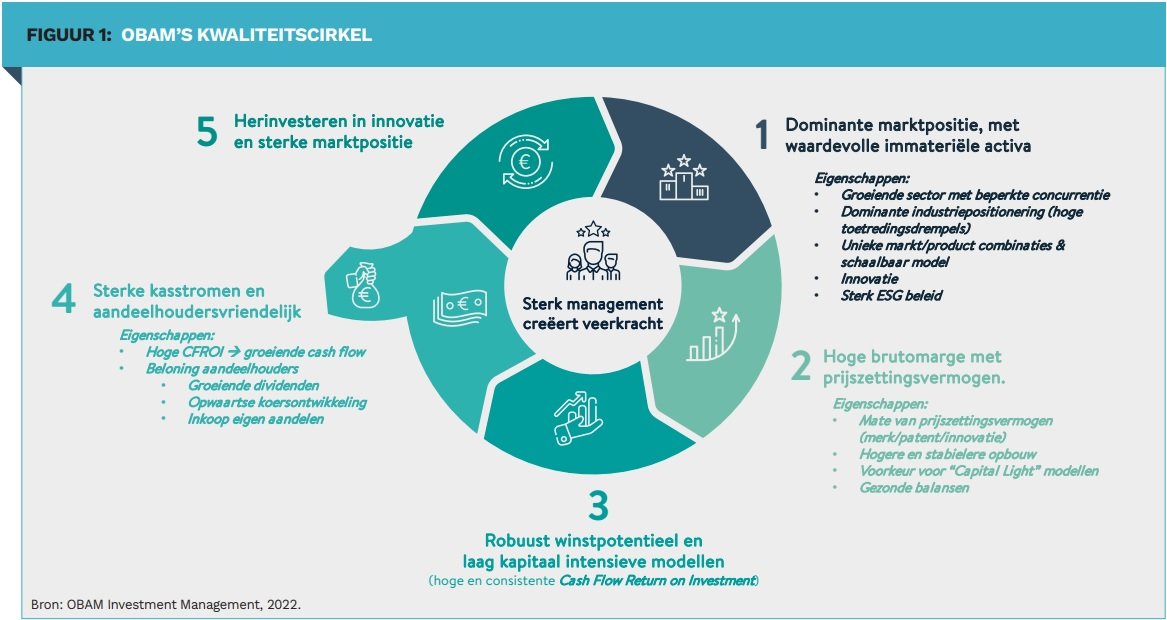

De derde stap bestaat eruit dit aantal terug te brengen tot zo’n honderdvijftig namen middels specifieke bedrijfsanalyses van bijvoorbeeld de waardeketen, de competitieve positionering en diverse waarderingsmaatstaven. We hanteren hierbij ook de intern ontwikkelde ‘Kwaliteitscirkel’ (zie Figuur 1). Dit helpt het proces tijdens deze stap goed inzichtelijk te maken.

Tijdens de vierde stap vindt de portefeuilleconstructie plaats met aandelenposities, die wat ons betreft de beste beleggingsideeën tegen gunstige risico-rendementsverhoudingen vertegenwoordigen. Bij de uiteindelijke portefeuillesamenstelling letten we op zaken als overtuiging, opwaarts intrinsiek potentieel ten opzichte van onder meer het koersdoel, grootte en liquiditeit, risico en thematische diversificatie alsmede regio- en industrieallocatie.

De vijfde stap noemen we de ‘Consistentie Aanpak’, hetgeen eigenlijk neerkomt op het continu monitoren van bijvoorbeeld de prijsdoelen en consistentie, ontwikkeling van het bedrijfsmodel en de achterliggende industrietakken.

De zesde stap heet ‘Actief Risicomanagement’, waarbij we dagelijks allerlei macro- en micro-risicomaatstaven beoordelen en acties hierop ondernemen wanneer de risicorendementsverhouding van een individuele positie of die van de portefeuille in zijn geheel zou kunnen worden beïnvloed.

Soms wordt er wel aan mij gevraagd of een geconcentreerde portefeuille risicovoller is dan die brede wereldindex. We beoordelen deze vraagstelling echt anders en zijn het daar geheel niet mee eens. De kwaliteitsbedrijven in de portefeuille kennen we namelijk door-en-door. De beste vorm van risicomanagement is exact weten wat je koopt en wat in de portefeuille zit.’

Hoe gaan jullie om met duurzaamheid?

‘De grootste duurzaamheidsstap zetten wij door sectoren, bedrijfstakken of bedrijfsmodellen te vermijden die naar verwachting op termijn niet op duurzame wijze kunnen doorgroeien. Hiervoor is een duidelijk uitsluitingsbeleid opgesteld. Bijvoorbeeld ten aanzien van kolen, fossiele brandstoffen en tabak. Duurzaam opererende sectoren/modellen hebben de toekomst en niet-duurzame vallen volgens ons beleid dus eigenlijk vanzelf buiten de boot. Verder kijken we in de derde stap binnen ons beleggingsproces nadrukkelijk naar alle specifieke ESG-factoren en -effecten.

Voorts hebben wij als beheerder drie duurzame overtuigingen geformuleerd. De eerste is dat vermogensbeheerders een belangrijke rol hebben om de wereld verder te verduurzamen. Actief beheer kan daar in onze visie het beste aan bijdragen, omdat met passief beheer vooral in de achteruitkijkspiegel wordt gekeken. De tweede overtuiging is dat ESG-factoren ook een belangrijke impact hebben op de intrinsieke waarde van elke investering. Denk ook aan de eerder besproken derde stap in ons proces. Onze derde overtuiging is dat outperformance wordt verkregen door de selectie van een sterke bedrijfstak, een bedrijfsmodel én duurzaamheid. Het is de gehele combinatie. Sterker nog, die zijn, zoals gezegd, steeds meer met elkaar verweven.

De beste vorm van risicomanagement is exact weten wat je koopt om de kwaliteit van de portefeuille te waarborgen.

Verder zijn we ondertekenaar van de PRI-principes. Onze duurzame beleggingsprincipes zijn gebaseerd op de tien UN Global Compact Principles inzake mensenrechten, omgeving, arbeid en anti-corruptie. Bedrijven die één of meer van deze principes schenden, sluiten wij uit. Niet alleen uit principe, maar ook vanwege mogelijke financiële en reputatieschade voor het betreffende bedrijfsmodel.’

Spelen geopolitieke en macro-overwegingen eigenlijk nog een rol bij eventuele onder- of overwegingen versus de index?

‘In principe is ons actieve beleggingsbeleid bottom-up gedreven, dus gericht op het bedrijfsmodel binnen zijn bedrijfstak. Maar als er in bepaalde landen of regio’s wordt belegd, wat vooral speelt voor opkomende markten, is het wél belangrijker te kijken welke macro- of geopolitieke ontwikkelingen er spelen. We kunnen de mooiste kwaliteitsondernemingen selecteren, maar als negatieve sentimenten rondom een land overheersen of een lokale overheid een negatief economisch of begrotingsbeleid voert en de valuta daar bijvoorbeeld onder lijdt, dan wil je daar als belegger toch niet zitten.

Andere macro-overwegingen kunnen bijvoorbeeld de politieke stabiliteit of de huidige energieprijzen zijn. Als we zouden denken dat die structureel hoger komen te liggen, kunnen bepaalde sectoren daar last van hebben en andere juist profijt. Europese aandelen krijgen bijvoorbeeld elke keer als de gasprijs weer verder omhoog schiet, een duw naar beneden. De hele markt lijdt daaronder, ook veel kwaliteitsondernemingen die eigenlijk amper door de hoge gasprijzen worden geraakt en daardoor mogelijk wel weer interessant worden om te worden bijgekocht. Het scenario van structureel hogere gasprijzen en hogere inflatie betekent vervolgens bijvoorbeeld ook dat we voorzichtig blijven met Europese retailers.

We kunnen verder in bijzondere tijden zoals deze natuurlijk niet onze ogen sluiten voor politieke beslissingen, zoals een extra opgelegde belasting voor banken, wat recent in Spanje gebeurde, of voor energiebedrijven. Over de gehele linie zijn we voor zo’n 80% bottom-up beleggers, met een 20%-macrosaus eroverheen.’

Hebben jullie ook nog andere ambities, bijvoorbeeld op het gebied van business development en de mogelijkheden om mandaten te managen op basis van specifieke eisen van een belegger?

‘We verwachten dat OBAM IM als beheerorganisatie nog meer kan betekenen voor de institutionele markt. Denk aan mandaten voor institutionele beleggers die specifieke eisen hebben, bijvoorbeeld op basis van duurzaamheid of regionale spreiding, afhankelijk van de omvang tegen lagere beheerkosten, mits we de essentie van de beleggingsstrategie kunnen blijven voeren. We zijn goed vertegenwoordigd in de Nederlandse markt, maar onze groeiambities zijn ook internationaal gericht. De soliditeit van onze beheerorganisatie, de lange fondshistorie en onze prestaties over de laatste jaren geven mij het vertrouwen dat we die ambities ook gaan realiseren.’

|

CV Sander Zondag is sinds 2013 als CIO eindverantwoordelijk voor de wereldwijde aandelenstrategie van OBAM. Onder zijn leiding is OBAM Investment Management als beheermaatschappij in juli 2020 verzelfstandigd. Zondag werkte eerder bij APG, ING Investment Management, Aegon Investments en ABN AMRO Asset Management. Hij studeerde Bedrijfskunde aan de Erasmus Universiteit in Rotterdam. |