Harry Geels: Drie redenen waarom een hogere rente noodzakelijk is

")

Door Harry Geels

Er is een discussie gaande over de vraag hoe streng het beleid van centrale banken moet zijn om de inflatie af te kunnen remmen. Sommige analisten zeggen dat bij een nog hogere rente het gevaar dreigt van een diepere recessie en een nieuwe schuldencrisis.

De centrale banken moeten echter nog steeds diverse renteverhogingen doorvoeren. En wel om drie redenen: het verlichten van de spanning op de arbeidsmarkt, het herstellen van de ‘normale’ risico-rendementsverhouding en het afbouwen van de schuldenberg. De grote vraag is hoeveel de rente dan nog verder moet worden verhoogd.

Voormalig ECB-econoom André Kolodziejak bepleitte in het laatste nummer van Economisch Statistische Berichten (ECB) dat de eurozone – in tegenstelling tot de Verenigde Staten – niet in staat is de rente te veel te verhogen. Hij had al een renteverhoging aangeraden in juli en daarna nog een kleine verhoging in september. In het ESB-artikel zette hij zich af tegen het IMF, dat zou hebben geadviseerd de rente te verhogen om de inflatie onder controle te brengen. De situatie in Europa is volgens Kolodziejak anders.

Kolodziejak vreest dat een renteverhoging tot een fragmentatie van de Europese markt van overheidsschulden zal leiden, oftewel het probleem dat landen als Italië en Frankrijk hun schulden niet goedkoop meer kunnen herfinancieren. Verder noemde hij vergrijzing en het daarmee samenhangende arbeidstekort, een spaaroverschot en een toename van de hoeveelheid kapitaal ten opzichte van het bbp als argumenten om de rente niet te veel te verhogen. Als een te zwakke euro tot te hoge geïmporteerde inflatie leidt, zou de ECB moeten interveniëren. Lees: euro’s opkopen.

Wel tien (of meer) inflatiebepalende factoren

Inflatie is lastig te voorspellen, niet in de laatste plaats omdat er wel tien factoren (of meer) op van invloed zijn. Centrale banken draaien maar aan twee van de tien knoppen. Het monetaire beleid van inflation targeting zit vol grote uitdagingen en praktische problemen. Van die tien factoren is de omloopsnelheid van het geld ook nog eens een joker en gedeeltelijk afhankelijk van gedragsmatige aspecten. Het kan zelfs zo zijn, zo stelt ook Kolodziejak, dat door subjectieve verwachtingen van het publiek een renteverhoging de inflatie verhoogt in plaats van verlaagt.

Kolodziejak verwijst wat betreft gedragsmatige aspecten in zijn ESB-artikel naar een onderzoek van het CPB (Bettendorf et al., 2021), waarin wordt aangetoond dat een renteverhoging van 1% binnen drie jaar gevolgd zou worden door een 2% hogere inflatie. Ander onderzoek toont aan dat een renteverlaging juist tot minder inflatie leidt omdat mensen meer gaan sparen (of beleggen) om hun misgelopen rente-inkomsten (bijvoorbeeld voor het pensioen) te compenseren en dus minder gaan uitgeven.

Omdat het eigenlijk onmogelijk is om inflatie goed te sturen, zouden centrale banken niet meer dan een neutraal rentebeleid moeten voeren, op basis van een objectieve regel, zoals de Taylor Rule (zie hierna). Iedere grote renteafwijking (van de regel) impliceert een grote overschatting van de impact van het monetaire beleid én, eigenlijk nog veel belangrijker, politiek bedrijven. Een te lage rente is bijvoorbeeld het bevoordelen van schuldenaren. Een te hoge rente is het bevoordelen van spaarders en gepensioneerden. Om zomaar even wat politieke statements te noemen.

Een inflatiezone graag: een vast percentage is monetaire zelfoverschatting

Zoals eerder betoogd zouden centrale banken hooguit moeten streven naar een inflatiebandbreedte, en wel tussen de 0 en 2%, waarbij 0% wellicht het ideale inflatiecijfer is, want dat percentage betekent geen koopkrachtverlies en is politiek neutraal, want er is geen sprake van politieke bevoordeling van bezitters van vermogen noch van schuldenaren. Voormalig beleggingsstrateeg Jaap van Duijn schreef in zijn meest recente Telegraaf-column zelfs dat deflatie helemaal niet erg zou zijn, want goed voor de consument. Maar ook dat is natuurlijk een politiek statement, ten faveure van de consument wel te verstaan.

Objectieve regel

|

Een (variant van een) objectieve regel zou de Taylor Rule kunnen zijn: |

Waar:

Neutral rate is the short-term interest rate that prevails when the difference between the actual rate of inflation and target rate of inflation and difference between expected GDP growth rate and long-term growth rate in GDP are both zero;

GDPe is expected GDP growth rate;

GDPt is long-term GDP growth rate;

Ie is expected inflation rate; and

It is target inflation rate

Stel:

- Long-term GDP growth rate: 2,50%

- Annualized GDP growth rate in first 8 months, expected to continue : 1,00%

- Expected inflation rate: 5.00%

- Target inflation rate: 2,00%

- Neutral rate: 2,00%

Oftewel: 2% + 0,5 × (1% − 2,5%) + 0,5 × (5% − 2%) = 2,75%

Er is kritiek op de Taylor Rule. Het gaat hier nadrukkelijk gesteld om een mogelijk voorbeeld van objectivering van beleid. Afgezien van de discussie over een objectieve regel zijn er ook drie andere redenen om de rente te verhogen, ook in Europa.

1) Afbouwen spanning op de arbeidsmarkt

De inflatie is momenteel erg hoog, ver boven iedere doelstelling. Hij zou kunnen dalen, maar het heeft er alle schijn van dat hij boven de doelstelling van 2% blijft. Er is – mede door de oorlog en allerlei geopolitieke issues – nog altijd sprake van aanbodproblemen. Veel ondernemers, vooral de kleinere, hebben nog lang niet alle prijsverhogingen door arbeid en hogere inkoopprijzen kunnen doorgeven. Er komen nog zogeheten tweede en derde orde-effecten.

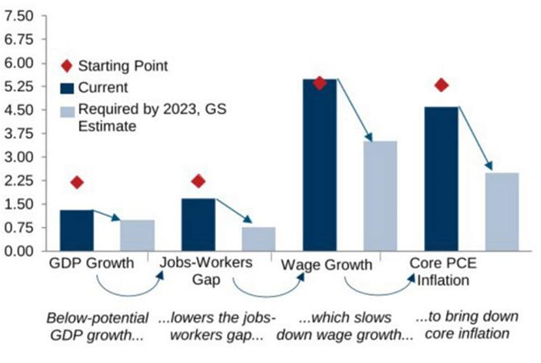

Ook de arbeidsmarkt is overspannen: door de vergrijzing, doordat mensen door de coronacrisis eerder met pensioen zijn gegaan, en doordat er te veel (zombie)bedrijven door de lage rente overeind worden gehouden en onnodig arbeidskrachten in dienst houden die eigenlijk nodig zijn in nog sterk groeiende sectoren. Volgens onderzoek van Goldman Sachs zou middels een hogere rente de economische groei nog iets afgeremd moeten worden. Dat zorgt dan voor een iets minder overspannen arbeidsmarkt en leidt weer tot iets lagere lonen en uiteindelijk tot lagere inflatie.

Figuur 1: Het afremmen van inflatie, zonder recessie: de vereisten (in %)

Bron: Goldman Sachs GIR

2) Herstel van de normale risico-rendementsverhouding

Voor een goed werkende economie moeten beleggers en bedrijven die investeren, een beloning krijgen voor het risico dat ze lopen. Als de rente niet klopt, is het lastig om goede beleggingsbeslissingen te nemen. Er ontstaat misallocatie van vermogen. Zo heeft de lage of negatieve beleidsrente aantoonbaar geleid tot speculeren in grondstoffen en crypto’s, omdat sparen eigenlijk geld kostte en het geld blijkbaar beter op andere manieren ‘opgepot’ kon worden. Een ‘volatiel’ monetair beleid leidt tot volatiele financiële markten.

Ook horen mensen die sparen daarvoor een spaarpremie te ontvangen. Ze geven namelijk geld aan de bank die in theorie failliet kan gaan. Het verwachte rendement wordt door financieel economen meestal met een model als het CAPM bepaald. De waarde van financiële instrumenten wordt bepaald door de toekomstige kasstromen te verdisconteren. Als de rente en de daarmee samenhangende disconteringsvoeten worden gemanipuleerd, worden verkeerde beleggingsbeslissingen genomen.

3) Verkleinen schuldenberg

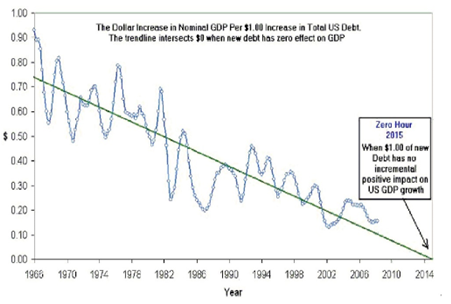

De (te) lage rente van de laatste decennia heeft mede bijgedragen aan de enorme groei van de schuldenberg in de wereld. Alleen al de Amerikaanse overheid nadert eind deze maand een recordschuld van $ 31 biljoen. Ook in zo goed als alle Europese landen lopen de overheidsschulden fors op. Overheden bouwen schulden op om geld uit te geven aan allerlei zaken, zoals het bestrijden van de coronacrisis en de klimaatcrisis. Deze bestedingen werken inflatieverhogend. Bovendien moeten schulden ooit worden afbetaald. Dat werkt weer groeivertragend.

Onderzoek wijst verder uit dat steeds hogere schulden toekomstige economische groei afremmen en het nut van iedere dollar of euro toename van schuld leidt tot steeds lagere economische groei. Bovendien zijn er ethische discussies: toekomstige generaties moeten meebetalen aan de schulden die huidige generaties maken, schulden die dus minder opleveren in termen van economisch rendement. Door de rente te verhogen wordt de prikkel om schulden te maken verlaagd.

Figuur 2: Afnemende rendement van iedere extra $1 schuld in de Amerikaanse economie

Bron: Hoisington Investment Management

Dit artikel bevat een persoonlijke opinie van Harry Geels