Mercer: Private market assets - een belangrijk ingrediënt van de nieuwe assetmix

Een belegging in private market assets levert een mooie illiquiditeitspremie op ten opzichte van aandelen- en obligatiebeleggingen. Dat is een aantrekkelijke eigenschap in een goed gespreide beleggingsportefeuille.

Door Michiel Pekelharing

Wie terugkijkt op het afgelopen decennium, zal snel het gevoel krijgen dat beleggen kinderspel is. Een gespreide portefeuille van 60% aandelen en 40% obligaties had in deze periode een gemiddeld jaarrendement opgeleverd van meer dan 10%. Na elke koersdaling volgde al snel een herstel, zelfs na de COVID-19-paniek van begin 2020. Het is echter behoorlijk gevaarlijk om de rendementen van het afgelopen decennium te zien als een blauwdruk voor de toekomst. De obligatiekoersen werden opgestuwd door een behoorlijke daling van de rente, terwijl de waarderingen op de aandelenmarkt tot grote hoogtes opliepen.

Er is natuurlijk een kleine kans dat de historisch lage rente nog verder daalt en hoog gewaardeerde aandelen nog duurder worden. Dat werd de afgelopen maanden al duidelijk. Het vooruitzicht dat toekomstige rendementen waarschijnlijk lager liggen dan in het afgelopen decennium, is voor veel partijen aanleiding om op zoek te gaan naar alternatieve bronnen van rendement. Bij institutionele partijen gaat de aandacht bij die zoektocht vaak uit naar private markets. Daarvoor zijn verschillende goede redenen, zegt Huub ten Holter, Investment Leader bij Mercer Nederland.

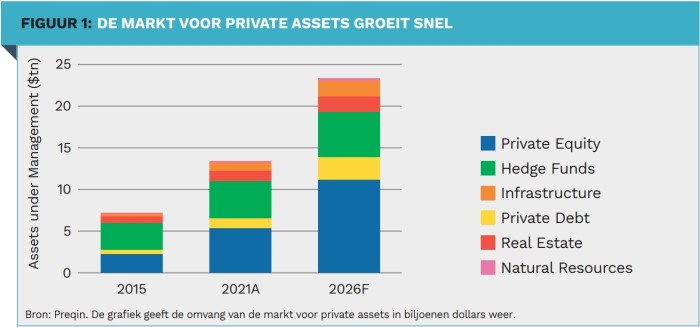

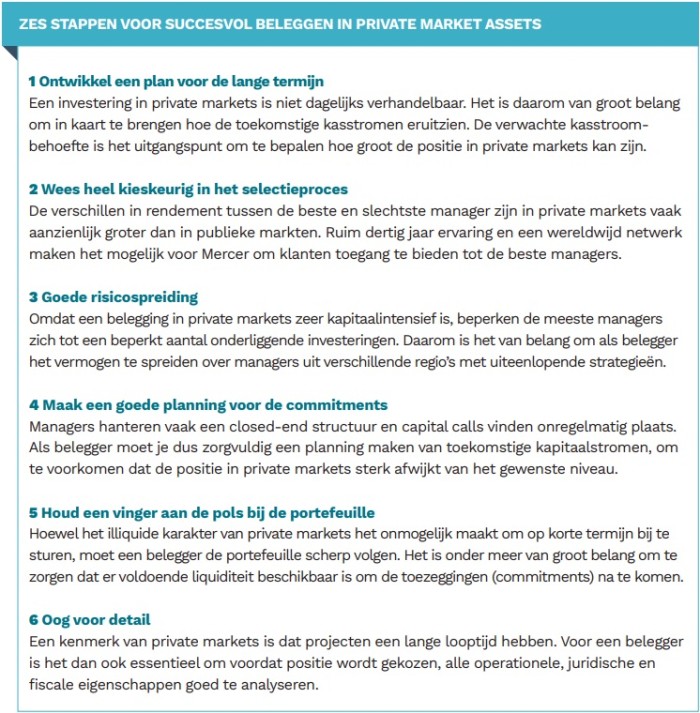

Een belangrijk kenmerk van private markets is dat ze minder liquide zijn dan traditionele aandelen en obligaties. De aanleg van nieuwe infrastructuur of de zoektocht naar veelbelovende overnamekandidaten is een tijdrovend proces dat meerdere jaren kan duren. Dat geldt ook voor de opbouw van een private asset-portefeuille. ‘Het is gebruikelijk dat beleggers een bepaald vermogen toezeggen, dat stapsgewijs via zogeheten capital calls daadwerkelijk wordt belegd. Het kan wel vijf of zes jaar duren voordat de volledige investering aan het werk is gezet’, aldus Ten Holter.

Premie voor illiquiditeit

Tijdens de exploitatie ontvangen beleggers een inkomstenstroom, bijvoorbeeld in de vorm van huurinkomsten bij vastgoed. Pas als de investering wordt (door)- verkocht, valt de hoofdinvestering inclusief eindrendement vrij. Als compensatie voor het gebrek aan handelsmogelijkheden in de tussenliggende periode strijken beleggers in private markets een illiquiditeitspremie op. De hoogte daarvan verschilt per marktsegment, het risico en de looptijd. Ten Holter: ‘Wij hebben in 2013 een impactbeleggingsfonds geïntroduceerd waarvan het gemiddelde rendement uitkwam op 14%. Dat is een stuk hoger dan het vergelijkbare marktrendement van 10,3%. Bij strategieën die focussen op het verstrekken van vreemd vermogen in plaats van eigen vermogen, ligt de premie vaak iets lager. Een investering in senior private debt leverde bijvoorbeeld een gemiddeld rendement op van 6,9% tegenover een marktgemiddelde van 5,1%.’

In het afgelopen decennium vormde de liquiditeitspremie een mooi extraatje bovenop het rendement van een aandelen- en obligatieportefeuille. Maar als de rendementen van de traditionele vermogensmix in de toekomst lager liggen, kan deze écht een verschil maken. Een voorwaarde is dat private markets op een intelligente manier een plaats krijgen in de beleggingsportefeuille. Er zijn in dat opzicht verschillende zaken waar een belegger op moet letten. ‘Een kenmerkende eigenschap is dat de liquiditeit veel lager ligt dan in traditionele categorieën’, stelt Ten Holter. ‘Om voldoende financiële manoeuvreerruimte te houden, is het dan ook verstandig om hooguit 10 à 20% van het vermogen in private markets te beleggen, afhankelijk van de liquiditeitsbehoefte van een belegger. Een tweede belangrijke eigenschap is dat het langere tijd duurt om een positie op te bouwen. Alleen met een professionele partner en een intelligent beleid kun je de positie op peil houden. Want als je pas op zoek gaat naar een nieuwe oplossing als een eerdere investering vrijvalt, ben je meestal te laat. Om optimaal te profiteren van de zeer aantrekkelijke eigenschappen van private markets, heb je dan ook een beleggingshorizon nodig van minstens vijftien of liever zelfs twintig jaar.’

Er is echter ook een heel grote overlap met de meer traditionele beleggingswereld. Een goede spreiding is bijvoorbeeld een beproefde methode om het portefeuillerisico te verlagen. In dat opzicht hebben private markets veel te bieden. Het spectrum loopt van meer defensieve segmenten zoals private debt tot meer offensieve oplossingen zoals private equity en venture capital. Via elk van deze categorieën krijgen beleggers toegang tot specifieke rendementseigenschappen, die vaak niet te vinden zijn op publieke markten. Een goed voorbeeld is private debt. Dit segment kenmerkt zich door een floating-rate: een variabele rente die meestijgt op momenten dat de korte rente stijgt als gevolg van een oplopende inflatie. Ondanks marktschokken, zoals de COVID-19-pandemie, was er op de markt voor private debt het afgelopen decennium een effectief rendement te halen dat 270 tot 300 basispunten hoger lag dan op de markten voor high yield en leveraged loans. Dat is een behoorlijk grote buffer voor eventuele tegenvallers.

Naast private debt staan meer segmenten door de snel stijgende inflatie in de aandacht van beleggers. Daarover zegt Ten Holter: ‘We merken dat er een groeiende vraag is naar natural resource-strategieën. De oorlog in Oekraïne en de sancties die daarmee gepaard gaan, zetten de schijnwerpers op de schaarste die hierdoor is ontstaan. Vastgoed is een ander onderdeel van private markets dat relatief goed presteert in periodes van hoge inflatie. In veel landen zijn de huren namelijk gekoppeld aan de inflatie. Daar komt bij dat een hoge inflatie de nominale waarde van reële assets, zoals vastgoed, opdrijft.’

Duurzaam beleggen: van uitsluiten tot engagement

Een andere overeenkomst tussen private markets en traditionele beleggingscategorieën – naast het belang van spreiding en groeiende aandacht voor de impact van inflatie – is dat duurzame criteria een steeds grotere rol spelen. In dat opzicht gaan de veranderingen steeds sneller. ‘Ruim twintig jaar geleden kaartte een vakbond aan dat het niet wilde beleggen in bedrijven die werknemersrechten schonden. Daarna is de beweging op gang gekomen, waarbij de focus lag op beleggen in de meest duurzame bedrijven. Tegenwoordig is het juist steeds meer van belang om als belegger een duurzame dialoog aan te knopen met ondernemingen om positieve verandering op gang te brengen. Naast engagement krijgen ook de duurzame ontwikkelingsdoelen steeds meer aandacht.’

Het vinden van oplossingen die goed aansluiten bij de beleggingsstrategie en duurzame overtuigingen kan een flinke uitdaging zijn. Dat geldt ook voor het goed managen van de geldstromen, zodat de positie in private markets in lijn blijft met de strategische doelen.

Ten Holter: ‘Je ziet dat steeds meer beleggers een beroep doen op onze expertise. Mercer is al tientallen jaren binnen deze sector actief. We hebben een team van ongeveer 240 specialisten, waarmee we de oplossingen van meer dan 7.500 managers analyseren. Die omvang heeft verschillende voordelen. In de eerste plaats biedt het brede aanbod meer mogelijkheden om echt maatwerk te leveren. Binnen elk segment van de markt bieden we volop keuze voor uiteenlopende risicoprofielen, maar ook voor specifieke wensen op het vlak van duurzaamheid. Omdat we de markt door en door kennen, kunnen we onze klanten er ook op wijzen als er goede kansen ontstaan in een bepaald marktsegment.’

Mercer is onafhankelijk en heeft geen enkel belang bij de fondsselectie, aldus Ten Holter. ‘We zijn volledig transparant over de kostenopbouw. Met name voor meer exclusieve oplossingen kan de vergoeding wat hoger liggen. Als daar in potentie zeer aantrekkelijke rendementen tegenover staan, kan een wat hogere kostenvergoeding zich absoluut uitbetalen. Uiteraard is het kostenniveau ook bij private markets van groot belang. Maar wie zich daarop blindstaart, loopt het risico om in dezelfde valkuil te stappen als Barcelona toen het vorige zomer Lionel Messi liet gaan.’

|

CV Huub ten Holter is Investment Leader bij Mercer. Hij is verantwoordelijk voor de beleggingsadvisering aan institutionele beleggers, zoals pensioenfondsen, verzekeraars, vermogensfondsen, family offices en not-for-profit instellingen bij Mercer Nederland en voor op maat gemaakte beleggingsoplossingen voor klanten en het ontwikkelen van commerciële relaties. Eerder in zijn carrière werkte hij onder meer als Senior Wealth Manager bij Van Lanschot Kempen (2016-2019) en als Institutes Director bij Staalbankiers (2007-2016). |

|

IN HET KORT Aandelen- en obligatiebeleggers moeten er rekening mee houden dat de toekomstige rendementen lager liggen dan over de afgelopen tien zeer mooie jaren. In een klimaat waarin de gemiddelde rendementen wat lager liggen, wordt de illiquiditeitspremie van private market assets steeds aantrekkelijker. Private markets bieden beleggers toegang tot exclusieve marktsegmenten, extra diversificatiekansen en een middel om de (duurzame) visie in te vullen. |