Schroders: Zijn de plannen om Europa van Russisch gas af te krijgen wel haalbaar?

Schroders: Zijn de plannen om Europa van Russisch gas af te krijgen wel haalbaar?

grondstoffen")

Hoe haalbaar is het plan om de EU van Russisch gas af te krijgen, vraagt Mark Lacey, head of commodities bij Schroders, zich af. De plannen zijn buitengewoon ambitieus. Lacey houdt de vijf doelstellingen van het plan tegen het licht en kijkt naar de uitdagingen die daarmee gepaard gaan.

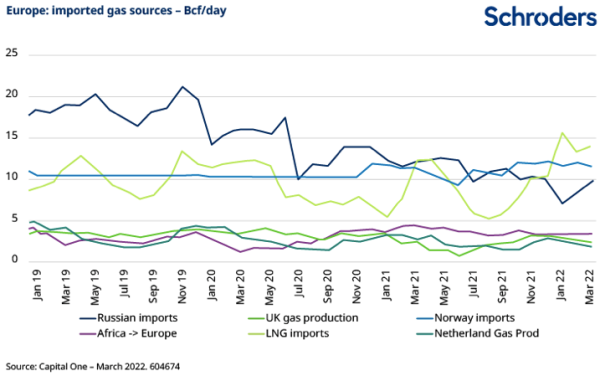

Europa is momenteel voor 35-40% van zijn gasbehoefte afhankelijk van Russisch gas. De oorlog in Oekraïne maakt duidelijk hoe belangrijk het is om die afhankelijkheid te spreiden, evenals de langetermijndoelstelling om over te schakelen op schone energiebronnen.

Een deal met de VS over vloeibaar aardgas (LNG) moet in 10% van de gasbehoefte gaan voorzien. Het langetermijnplan is dat de VS en internationale partners ongeveer 50 miljard kubieke meter gas per jaar aan de EU leveren. Het is allemaal onderdeel van het plan REPowerEU, dat de Europese invoer van Russisch gas het komende jaar met tweederde moet verminderen.

Het REPowerEU-plan is ongelooflijk ambitieus. Lacey kijkt naar vijf doelen en de uitdagingen daarbij.

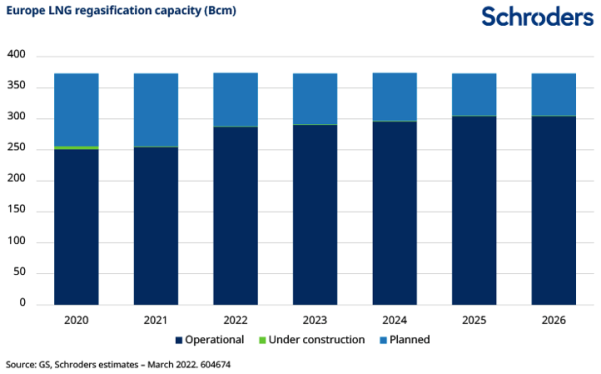

Doelstelling 1: Invoer van 50 miljard m3 extra LNG uit alternatieve bronnen

Al vóór de invasie van Oekraïne wilde Europa geleidelijk af van Russisch gas en meer LNG importeren. De wereldwijde LNG-markt bedraagt momenteel ongeveer 400 miljoen ton per jaar, die de komende tien jaar met minstens 20–25 miljoen ton per jaar zal groeien, aangezien belangrijke markten zoals China en India hun LNG-importcapaciteit vergroten.

Een ander struikelblok is dat LNG vloeibaar is en weer in gas moet worden omgezet. Daarvoor is de capaciteit in Europa nog beperkt. Daarnaast kent het netwerk zijn beperkingen waardoor het onmogelijk is om al dit extra gas te transporteren naar de markten die het nodig hebben, zoals Duitsland of Oostenrijk. Het goede nieuws is dat Europa plannen heeft om de LNG-importcapaciteit uit te breiden. Het slechte nieuws is dat de bouw nog moet beginnen.

Doelstelling 2: Verhoog de invoer van niet-Russisch gas met 10 miljard

Hoe zit het met het vergroten van het aanbod via bestaande pijpleidingen? Dit zal zonder verdere exploratie van nieuwe gasvelden erg moeilijk zijn. De productievelden draaien momenteel op volle toeren. Maar de ontwikkeling van nieuwe gasvelden is de afgelopen jaren uiterst beperkt geweest.

Doel 3: De vraag naar aardgas met 20 miljard m3 verminderen door meer opwekking van hernieuwbare energie

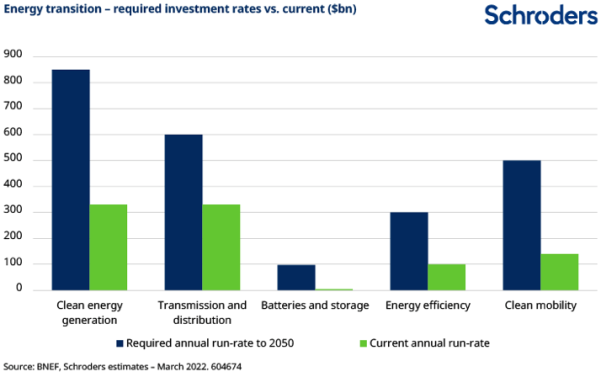

De focus op hernieuwbare energie is de meest logische en duurzame oplossing. Het is echter een langetermijnoplossing, niet een die voldoende capaciteit zal bieden om tegen 2023 20 miljard m3 gas te vervangen.

Uit kostenoogpunt is de opwekking van hernieuwbare energie door middel van wind en zon al aanzienlijk goedkoper. Met de recente stijgingen van zowel de gas- als de elektriciteitsprijzen is het kostenargument onbetwistbaar. Maar de investeringen voor de opwekking van hernieuwbare energie liggen aanzienlijk lager dan wat nodig is om de bestaande doelstellingen voor 2030/2050 te halen. Hetzelfde geldt voor de bijbehorende investeringen die nodig zijn voor transport- en distributienetwerken.

Een belangrijk obstakel zit in de toeleveringsketen, vanwege de lockdowns van grote Chinese steden, het aanbod van de chipindustrie wordt nog steeds beperkt en de beschikbaarheid van vrachtschip- en containercapaciteit blijft zeer verstoord. De beperkingen in de toeleveringsketen zullen in 2023 afnemen, maar dit is geen snelle oplossing.

Doelstelling 4: Gebruik energie-efficiëntiemaatregelen om de vraag met 15 miljard m3 te verminderen

De eerste drie doelstellingen hebben allemaal grotendeels betrekking op de aanbodzijde. Maar wat kan aan de vraag worden gedaan? Heeft het zin de thermostaat lager te zetten? Energie-intensieve producenten kondigen fabriekssluitingen op korte termijn aan vanwege de hoge gasprijzen.

Een recente analyse van Bloomberg suggereert dat een thermostaatverlaging de jaarlijkse vraag in Europa met 10% (of ongeveer 14 miljard m3) zou kunnen verminderen. Omschakeling naar warmtepompen kan ook nog helpen. Maar het grootste struikelblok voor de consument blijven de initiële kosten, die nog steeds meer dan het dubbele zijn van die van een conventionele ketel. Dat kan de komende vijf tot tien jaar verbeteren naarmate de volumes toenemen.

Doelstelling 5: Opslag vullen tot 80% in november

Het REPowerEu-plan kent ook de doelstelling om de opslagcapaciteit tegen 1 november 2022 tot 80% aan te vullen en in alle daaropvolgende jaren tot 90%. In wezen wordt daardoor bepaald dat nutsbedrijven en opslagbeheerders gedurende de zomer koste wat kost gas op de markt moeten kopen om een nieuwe winterpiek te voorkomen. Momenteel liggen de Europese opslagniveaus ongeveer 25% onder normaal, maar boven de dieptepunten van 2018.

Amerikaanse aardgasproducenten profiteren

Er zijn dus geen gemakkelijke oplossingen te vinden voor Europa als het gaat om vervanging van aardgas. Europa is nu erg afhankelijk van geïmporteerde LNG-volumes om aan zijn energiebehoeften te voldoen en het REPowerEU-actieplan zal de overstap naar nieuwe leveranciers met een lager risico versnellen. De VS kan hierin voorop lopen. Het beschikt over aanzienlijke voorraden en heeft de potentie om uit te groeien tot een grote exporteur van aardgas.

Het grootste deel van dit gas zal naar verwachting naar de Europese markten worden geëxporteerd. De termijnprijzen voor gascontracten in de VS zijn al gestegen en kunnen op de lange termijn blijven stijgen naarmate de VS een steeds belangrijkere wereldwijde gasleverancier wordt. Amerikaanse bedrijven die het best in staat zijn om te profiteren van deze hogere vraag en prijsstelling, zijn die met goedkope hulpbronnen en gemakkelijke toegang tot Amerikaanse LNG-exportfaciliteiten.

Share this post!

Related posts

-

Read more about "Ernst Hobma: Sustainability buyouts hinder sustainability"

Read more about "Ernst Hobma: Sustainability buyouts hinder sustainability"Ernst Hobma: Sustainability buyouts hinder sustainability

-

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"

Read more about "Stephan Langen: The rearguard battle around investing in fossil fuels"Stephan Langen: The rearguard battle around investing in fossil fuels

-

Read more about "ECB will increase its focus on green transition"

Read more about "ECB will increase its focus on green transition"ECB will increase its focus on green transition

-

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"Joeri de Wilde: Sluggish ECB slows down energy transition

-

Read more about "Stephen Langen: Good intentions? Put them to the test!"

Stephen Langen: Good intentions? Put them to the test!

-

Read more about "Harry Geels: The repercussions of the 'green bailout'"

Read more about "Harry Geels: The repercussions of the 'green bailout'"Harry Geels: The repercussions of the 'green bailout'

-

Read more about "Han Dieperink: Germany no longer Exportweltmeister"

Read more about "Han Dieperink: Germany no longer Exportweltmeister"Han Dieperink: Germany no longer Exportweltmeister

-

Read more about "San Lie: The most important climate action comes from outside the A12 highway"

Read more about "San Lie: The most important climate action comes from outside the A12 highway"San Lie: The most important climate action comes from outside the A12 highway

-

Read more about "Quoniam AM: Climate big data - Getting the edge"

Read more about "Quoniam AM: Climate big data - Getting the edge"Quoniam AM: Climate big data - Getting the edge

-

Read more about "Joeri de Wilde: Capitalism will not save the climate"

Joeri de Wilde: Capitalism will not save the climate