Harry Geels: Discussie over ideale bankbuffers blijft mistig

")

Door Harry Geels

De Nederlandse Vereniging van Banken bracht vorige week een persbericht naar buiten met als boodschap dat de Nederlandse banken weliswaar sterk zijn, maar dat we voorzichtig moeten zijn met bufferverhogingen. Economen verschillen sterk van mening over wat de juiste bankbuffers moeten zijn. Maar vanaf huidige niveaus lijken hogere buffers beter dan lagere.

De belangenbehartiger van de Nederlandse banken, de Nederlandse Vereniging voor Banken (NVB), vond het vorige week nodig te moeten reageren op een studie van het Centraal Planbureau (CPB) die recent werd gepubliceerd in het Nederlandse economenblad Economische Statistische Berichten (ESB) over de buffers die banken zouden moeten aanhouden.

Volgens de CPB-onderzoekers Beau Soederhuizen, Gerrit Hugo van Heuvelen, Bert Kramer en Rob Luginbuhl zou de optimale kapitaalratio van Europese banken liggen tussen de 15% en 30% van de risicogewogen assets. Dat is hoger dan de huidige minimale kapitaaleisen. De huidige minimumeis van Basel III bedraagt namelijk 13,5%. Basel IV waar de autoriteiten nog een klap op moeten geven, stelt hogere kapitaalseisen.

Hoewel volgens DNB de Nederlandse banken al aan het strengere Basel IV zouden voldoen, stelt de NVB dat de hoge buffers van deze voorgenomen nieuwe regelgeving averechts werken. Hogere buffers zouden volgens de NVB de financieringslasten van banken verhogen. Dit leidt vervolgens weer tot hogere kredietkosten (banken rekenen immers die hoge lasten door). Ofwel, consumenten en bedrijven zouden duurder uit zijn, hetgeen maatschappelijk suboptimaal zou zijn.

Eeuwige discussie

De buffervereisten van banken zijn al sinds jaar en dag een discussie. Na de kredietcrisis van 2008 laaide deze weer op toen diverse banken niet voldoende buffers bleken te hebben en gered moesten worden op kosten van de maatschappij. Main Street moest voor Wall Street betalen, een troef die Donald Trump bij zijn verkiezing tot president van de VS handig uitspeelde.

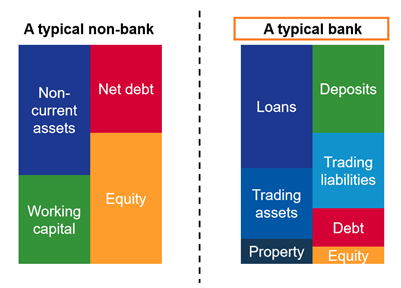

Een bank heeft altijd een slechte balans. Banken houden traditioneel weinig eigen vermogen aan, tot aan de kredietcrisis gemiddeld zelfs ruim minder dan 10%. De balans van de bank verschilt daarmee enorm van die van een ‘gewoon bedrijf’ (zie Figuur). Banken maken traditioneel liever gebruik van deposito’s (hoeven ze weinig of (nu) geen rente over te betalen), ‘trading liabilities’ (verplichtingen uit hoofde van derivaten en shortposities) en ‘debt’ (veelal obligaties).

Figuur: De bankbalans ziet er heel anders uit dan die van gewone bedrijven

Bron: corporatefinanceinstitute.com

Een grote hefboom

Vooral obligaties zijn interessant voor banken. Banken betalen hierop relatief lage rentes omdat schuldenaren ervan uit gaan dat ze een ‘bailout’ van de maatschappij krijgen als banken failliet dreigen te gaan. De rente op obligaties is bovendien fiscaal aftrekbaar. De fiscus betaalt dus een deel van de rentebetaling mee. Dat geldt niet voor het uitkeren van dividend aan aandeelhouders.

Banken hebben aldus een grote hefboomfactor op de balans. Dat is mooi als er winst wordt gemaakt. Stel dat het eigen vermogen 10% bedraagt en dat in een jaar op de assets 10% winst wordt gemaakt. Dit betekent dus een verdubbeling van het EV, ofwel 100% rendement voor de aandeelhouders. Maar de keerzijde is er ook: een verlies van 10% op de assets betekent een verlies van 100% van het eigen vermogen, ofwel een nieuwe financiële crisis.

Veel onderzoek naar optimale buffers

Er wordt veel onderzoek gedaan naar de optimale buffers van banken. Het recente onderzoek van het CPB staat niet op zichzelf. Volgens dit onderzoek van het IMF bedragen de optimale buffers tussen de 15 en 23% van de risicogewogen assets. In zowel het IMF- als het CPB-onderzoek wordt verder de conclusie getrokken dat het optimale bufferratio afhangt van het land: hoe meer volatiliteit in het bbp, hoe hoger de buffers zouden moeten zijn.

Volgens dit artikel uit Het Financieele Dagblad zou door de beperkte volatiliteit van het Nederlandse bbp Nederlandse banken wel toe kunnen met een optimale bufferratio van 10%. De Nederlandse banken zitten volgens DNB ruim boven het vereiste kapitaalniveau, en wel zo’n € 12 tot € 15 miljard boven wat vereist wordt onder Basel IV. Dit zou volgens de centrale bank ruimte bieden voor nog meer kredietverlening om de negatieve gevolgen van de coronacrisis op te vangen.

‘Hogere buffers, altijd goed’

Econoom Marike Stellinga zette zich in het NRC van 10 september 2021 flink af tegen de DNB en NVB. Ten eerste merkt zij fijntjes op dat de bufferruimtes er dus al zijn, maar dat niettemin het midden- en kleinbedrijf lastig leningen van de banken krijgt. Zij staat verder niet alleen in haar advies voor hogere buffervereisten. In het boek ‘The Bankers’ New Clothes’ van Anat Admati en Martin Hellwig wordt de bankenlobby flink onderuit gehaald.

Banken claimen, zoals gezegd, dat eigen vermogen duurder is dan vreemd vermogen en dus dat ze zoveel mogelijk vreemd vermogen moeten hebben, zodat ze de dienstverlening, lees kredietverstrekking, aan de maatschappij goedkoper kunnen aanbieden. Het aantal gebreken in deze redenering is volgens Admati, Professor Financiering aan Stanfort University, en Emeritus Hoogleraar Hellwig groot.

Diverse argumenten voor meer eigen vermogen

Ten eerste leidt volgens Admati en Hellwig meer eigen vermogen tot een minder risicovolle dienstverlening van banken, omdat verliezen op assets door de aandeelhouders worden gedragen. Zij zullen er, als mede-eigenaren, voor zorgen dat hun belangen worden geborgd. Meer eigen vermogen zou het hele financiële systeem dus veiliger maken en de kans op bailouts in crises verkleinen.

Verder stellen Admati en Hellwig dat er eigenlijk niet zoveel verschil zou moeten zitten tussen de balans van een gewoon bedrijf en een bank. Veel grote succesvolle bedrijven, denk aan de grote techbedrijven, hebben bijna alleen maar eigen vermogen op de balans. Ten derde: hoe meer eigen vermogen, hoe lager ook de rentekosten op de vreemd vermogen, omdat verschaffers van vreemd vermogen de bank als veiliger gaan ervaren. De kosten van eigen vermogen en vreemd vermogen moeten niet los van, maar in samenhang met elkaar worden bekeken.

Ten vierde bestaat de bankbalans niet alleen uit kredietverlening, er zijn ook trading assets en vastgoed, die afhankelijk van het type bank aanzienlijk kunnen zijn. Het argument dat de maatschappij duurder uit is met meer eigen vermogen slaat dus maar op een deel van de dienstverlening. Bovendien zijn de kosten voor zowel eigen en vreemd vermogen voor banken niet stabiel en hangen af van de economische cycli, belastingregimes, monetair beleid en toezicht. Een universeel standpunt over kosten van het bankvermogen is lastig.

’De 20-30% eigen-vermogensregel’

Tot slot vergeten volgens Admati en Hellwig banken te gemakkelijk de maatschappelijke subsidies die ze genieten (depositogarantiestelsel, reddingen bij faillissementen). Vergelijk het met vervuilende bedrijven die niet voor hun vervuiling hoeven te betalen. Die leveren maatschappelijk gezien ook te goedkope producten.

Helaas zonder wetenschappelijke onderbouwing komen de twee economen uit op ‘de eigen-vermogenseis van 20-30%’. In goede tijden reikt het eigen vermogen boven de 30%. Als het eigen vermogen in minder goede tijden beneden de 30% uitkomt, mogen banken geen dividend uitkeren. Beneden de 20% moeten ze nieuwe aandelen uitgeven.

Tja, wie echt weet mag het zeggen!

Dit artikel bevat een persoonlijke opinie van Harry Geels