Harry Geels: China en de VS, twee aanvullende beleggingsverhalen

Harry Geels: China en de VS, twee aanvullende beleggingsverhalen

")

Door Harry Geels

De twee grootste aandelenmarkten ter wereld, die van de VS en China, lopen de laatste jaren sterk uit elkaar. Er zijn grofweg vijf oorzaken. Het wordt zo langzamerhand tijd de VS in de portefeuille wat af te bouwen ten gunste van China.

De S&P 500 is bezig met een ongekende stijging. De index is dit jaar (in dollars gerekend) maar liefst 22,5% gestegen en in de afgelopen vijf jaar alweer 113%. De Shanghai Composite staat dit jaar nog maar zo’n 2% in de plus en in de afgelopen 5 jaar is er een schamele 16% verdiend. De MSCI China heeft dit jaar zelfs een negatief resultaat (van zo’n 5%), na een recente correctie van 32,5% (zie Figuur 1).

Figuur 1: MSCI China

Bron: Bloomberg

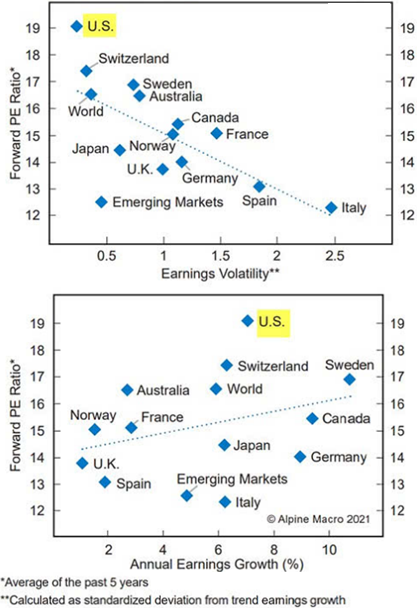

Amerikaanse aandelen zijn door de sterk opgelopen koersen relatief duur geworden. In Figuur 2 is te zien dat de forward PE-ratio’ van de VS nu 19 bedraagt (terwijl die van de wereld 16,5 is). Tevens is de earnings volatility (de beweeglijkheid van de winsten) in de VS relatief laag en de earnings growth relatief hoog.

Figuur 2: Amerikaanse aandelen veruit het duurst

Bron: SoberLook/Alpine Macro 2021

De koers-winstverhouding van opkomende markten (op basis van toekomstige winsten), voor ongeveer de helft bepaald door China, bedraagt slechts 12. De vraag is hoe de verschillen tussen vooral de VS en China te verklaren zijn. En ook niet onbelangrijk: wat zou de belegger moeten doen?

1. Economische groei

De eerste verklaring zit hem in het feit dat de economische groei van de VS beduidend hoger is dan die van Europa en Japan. Vooral Amerikaanse beleggers die wat betreft hun allocatie naar aandelen uit ontwikkelde wereld moeten kiezen, hebben een overweging naar Amerikaanse aandelen. Natuurlijk is de economische groei van China hoger dan die van de VS, maar China maakt deel uit van de allocatie opkomende markten.

2. IT-sectoren

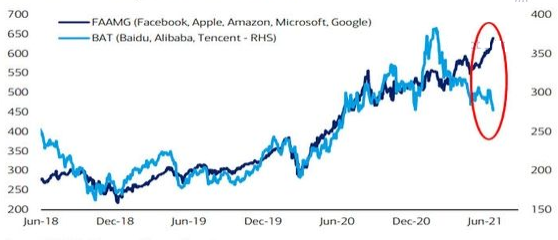

De Amerikaanse beurs heeft een relatief hoog percentage IT-bedrijven. Bekend zijn bijvoorbeeld de FAAMG’s (Facebook, Amazon, Apple, Microsoft en Google), die inmiddels wat betreft marktkapitalisatie een kwart van de Amerikaanse beurs uitmaken. China stelt daar de BAT’s (Baidu, Alibaba en Tencent) tegenover. Zie Figuur 3.

Figuur 3: US FAAMG at all-time highs en China BAT op 12-maands low

Bron: DailyShot.com/BofA Global Investment Strategy/Bloomberg

Daar komt bij dat de Chinese autoriteiten het dit keer op de IT-sector hebben gemunt. Ze vinden dat de macht van deze bedrijven te groot wordt en dat ze een bedreiging vormen voor het meer egalitaire systeem dat in China wordt afgedwongen. Vooral sinds april is er een enorme divergentie tussen de FAAMG’s en de BAT’s ontstaan. De FAAMG-aandelen zijn verder opgelopen, de BAT-aandelen corrigeerden met 35%.

3. Monetair beleid

Een derde verschilfactor is het monetair beleid. De Amerikaanse FED is met een ongekend opkoopprogramma (van vooral MBS en staatspapier) bezig en heeft de balans inmiddels opgeblazen naar $ 8,2 biljoen (ongeveer 40% van het Amerikaanse BBP). De centrale bank van China, de PBOC, heeft veel minder verruimd.

Verder staat de rente in de VS veel lager dan in China. De Amerikaanse 10-jarige staatslening heeft een yield van 1,3%, de vergelijkbare Chinese obligatie kent een beloning van 2,8%.

De groei van de FED-balans houdt de laatste jaren gelijke tred met die van de aandelenindex. Veel van alle extra gecreëerde dollars komen niet in de reële economie terecht maar worden naar de financiële markten gebracht. De Amerikaanse marktkapitalisatie versus het BBP, ook wel de Warren Buffett-indicator genoemd, heeft een record bereikt van 207%.

In China is deze ratio nog maar 68%. De reële economie is in China dus relatief belangrijk. In de VS is de financiële wereld een waterhoofd geworden. Dat maakt de Amerikaanse economie veel gevoeliger voor schommelingen op de beurs.

4. Aandeleninkoopprogramma’s

Een ander groot verschil betreft de aandeleninkoopprogramma’s die Amerikaanse bedrijven op grote schaal toepassen, in Europa veel minder en in China zo goed als niet. Sterker nog, als we naar de laatste twee jaar kijken is de netto-instroom in Amerikaanse aandelen voor ruim de helft bepaald door eigen inkoop van aandelen. De lage rente maakt het aantrekkelijk voor Amerikaanse bedrijven om goedkoop te lenen en aandelen daarvoor aandelen in te kopen (verder is het in de VS fiscaal voordeliger om aandelen in te kopen dan dividend uit te keren).

De ‘optimalisatie van de verhouding eigen- en vreemd vermogen’ wordt in de VS ook afdwongen door onder andere private equity, dat in de VS veel sterker ontwikkeld is dan in de rest van de wereld. Optimaliseren Amerikaanse bedrijven hun eigen organisatie en vermogensstructuur niet zelf, dan doet private equity het wel.

5. Regulering en politieke inmenging

Terwijl dus in de VS de verhouding tussen de financiële wereld en de reële economie steeds meer uit de pas gaat lopen, heeft China een andere weg ingeslagen. Met extra regulering en wetgeving proberen de Chinese autoriteiten de link tussen de financiële en reële economie juist te verzwakken, of zoals het marxisme voorschrijft, de basis met de superstructuur in lijn te brengen. Het marxisme ziet verder inflatie als het grote economische gevaar dat zorgt voor verandering.

De autoriteiten hebben het vooral gemunt op sectoren die de huidige superstructuur kunnen ondermijnen, zoals bedrijven die grote winsten maken en bedrijven uit de sectoren Gaming en Onderwijs. Gaming wordt gezien als onzinnige westers tijdsverblijf, wat ten koste gaat van scholing en productiviteit. Veel van de maatregelen zijn op zichzelf niet eens zo gek. Wie wil zijn kind niet goedkoper onderwijs laten genieten of minder laten gamen?

Het was Marx die destijds waarschuwde voor ‘fictief kapitaal’ dat zich vermenigvuldigt omwille van zichzelf. Of zoals Viktor Shvets, Directeur van Macquarie Securities en auteur van de ‘The Great Rupture’ recent schreef: ‘China wants to get off the financial economy treadmill and avoid the contracting Western financial and digital flu.’ China wil bovendien de hegemonie van de dollar doorbreken.

Een duivels dilemma voor beleggers

Beleggers die hun vermogen wereldwijd spreiden, en dus ook een deel van hun vermogen in China hebben belegd, hebben een uitdaging. Chinese aandelen doen het slecht en technisch is de bodem nog niet gezet. Amerikaanse aandelen zijn duur maar hebben het momentum aan hun zijde.

Het dilemma behelst ook de twee totaal verschillende ‘systemen’: een in het monetair fuik gezwommen kapitalistisch versus een meer van bovenaf gereguleerd en geregisseerd systeem.

Verder zijn er veel vragen, zoals over de voortgang van het ruime monetaire beleid van de FED en eventuele verdere maatregelen die Chinese autoriteiten willen nemen. En ook niet onbelangrijk: blijft de Amerikaanse hegemonie van vooral de IT-sector intact of gaan Amerikaanse of waarschijnlijk eerder Europese autoriteiten proberen de macht van de IT-sector te breken?

De toekomst zal het uitwijzen. Maar eigenlijk hebben beleggers nu wat ze willen: twee beleggingsnarratieven, die sterk divergeren. De correlatie tussen Amerikaanse en Chinese aandelen is de laatste jaren sterk afgenomen. Beide landen in portefeuille opnemen is dus uit oogpunt van spreiding en omdat we nooit weten welke zwarte zwanen ooit weer eens gaan vliegen een zinnige strategie.

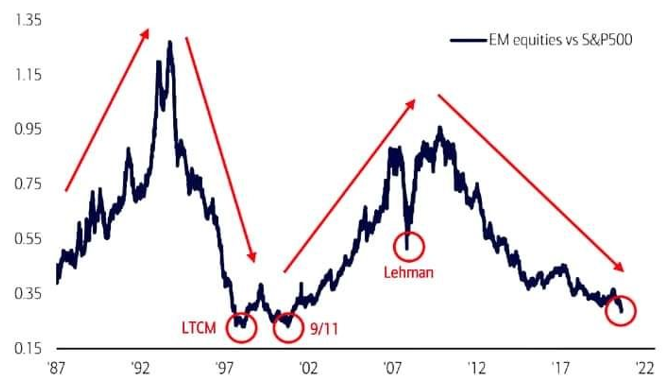

Een aanvullende, interessante statistiek is dat de relatieve prestatie van opkomende markten, zoals gezegd voor een belangrijk deel bepaald door China, versus Amerikaanse aandelen op een 20-jaars dieptepunt gekomen. Zie Figuur 4. Vergelijkbare eerdere dieptepunten, zoals het faillissement van LTCM en 9/11 werden gevolgd door een relatief sterke prestatie van opkomende markten. China nu overwegen is daarom geen slecht idee.

Figuur 4: Aandelen opkomende landen op 20-jaars dieptepunt versus de S&P 500

Bron: BofA Global Investment Strategy

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Invesco: Goed instapmoment voor Amerikaanse smallcaps en Chinese technologie"

Read more about "Invesco: Goed instapmoment voor Amerikaanse smallcaps en Chinese technologie"Invesco: Goed instapmoment voor Amerikaanse smallcaps en Chinese technologie

-

Read more about "Han Dieperink: Fiscal divergence"

Read more about "Han Dieperink: Fiscal divergence"Han Dieperink: Fiscal divergence

-

Read more about "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"

Read more about "Schroders: Amerikaanse aandelenmarkten blijven de toon zetten"Schroders: Amerikaanse aandelenmarkten blijven de toon zetten

-

Read more about "AllianzGI: Tien redenen om Chinese aandelen (opnieuw) te overwegen"

Read more about "AllianzGI: Tien redenen om Chinese aandelen (opnieuw) te overwegen"AllianzGI: Tien redenen om Chinese aandelen (opnieuw) te overwegen

-

Read more about "Carmignac: Trump/Xi meeting leads to cold peace… for now"

Read more about "Carmignac: Trump/Xi meeting leads to cold peace… for now"Carmignac: Trump/Xi meeting leads to cold peace… for now

-

Read more about "Nuveen: Amerikaanse aandelen blijven veerkrachtig"

Read more about "Nuveen: Amerikaanse aandelen blijven veerkrachtig"Nuveen: Amerikaanse aandelen blijven veerkrachtig

-

Read more about "Principal AM: Een constructieve omgeving voor Amerikaanse aandelen in 2026"

Read more about "Principal AM: Een constructieve omgeving voor Amerikaanse aandelen in 2026"Principal AM: Een constructieve omgeving voor Amerikaanse aandelen in 2026

-

Read more about "Han Dieperink: Are American shares expensive, or just different?"

Read more about "Han Dieperink: Are American shares expensive, or just different?"Han Dieperink: Are American shares expensive, or just different?

-

Read more about "Ostrum AM: China has sparked hostilities over Trump's trade policy"

Read more about "Ostrum AM: China has sparked hostilities over Trump's trade policy"Ostrum AM: China has sparked hostilities over Trump's trade policy

-

Read more about "Principal AM: Consumptiegestuurde Chinese aandelenrally kan verder groeien"

Read more about "Principal AM: Consumptiegestuurde Chinese aandelenrally kan verder groeien"Principal AM: Consumptiegestuurde Chinese aandelenrally kan verder groeien