Harry Geels: Margin debt staat ook op record

Door Harry Geels

Niet alleen de aandelenbeurzen, ook het zogeheten ‘margin buying’ staat op het moment op een ‘all-time high’. Dat kopen met een hefboom (leverage) tot problemen kan leiden, werd op 26 maart 2021 duidelijk toen het misging bij family office Archegos. Door margin calls gingen sommige Amerikaanse aandelen even met meer dan 50% onderuit. Een ‘gezonde’ margin bedraagt niet meer dan 50%, uitzonderingen daargelaten.

In de laatste week van maart werden er ineens enkele grote ‘block trades’ gedaan in een aantal aandelen op de Amerikaanse beurzen, onder andere in Viacom, Discovery Communication, Baidu, GSX Techedu. Even later, op 26 maart 2021, bleek dat family office Achegos Capital Management, dat het geld beheert van de negen jaar geleden voor insider trading veroordeelde Bill Hwang, in de problemen was gekomen.

Figuur 1: Koersen Viacom, Discovery Communication, Baidu, GSX Techedu afgelopen twaalf maanden

Bron: Bloomberg

Het bijzondere was dat de bovengenoemde aandelen al gehalveerd waren voordat het nieuws over de problemen van Archegos bekend werd. Diverse zakenbanken die middels zogeheten ‘total return swaps’ en CFD’s (contracts for difference) Hwang de leverage hadden verschaft, moesten flink verliesnemen en gingen op de beurs zelf ook onderuit. Credit Suisse leed bijvoorbeeld een verlies van $4 miljard op Archegos.

En zo moest de Japanse zakenbank Nomura naar verluidt $2 miljard verliesnemen. Het aandeel Nomura daalde op 26 maart op de beurs meer dan 15%, het grootste dagverlies sinds de kredietcrisis. De eveneens betrokken Goldman Sachs en Morgan Stanley waren – opvallend genoeg – eerder aan het verkopen geslagen dan Nomura en de twee getroffen Zwitserse zakenbanken Credit Suisse en UBS.

Het risico van zakenbankieren

Bij zakenbanken wordt in goede beurstijden veel geld verdiend, met fusies en overnames, beursintroducties en het maken van gestructureerde en hefboomproducten. Het is de wereld van de ‘haute finance’. De winsten kunnen hoog zijn, maar de risico’s zijn navenant. Bij mislukte beursintroducties of problemen als die van Archegos, kunnen de verliezen flink oplopen.

Door de kredietcrisis van 2008 leden zakenbanken enorme verliezen en moesten er diverse door de belastingbetalers gered worden. Door de inherent grote verschillen tussen zakenbanken en commercial banks – in termen van cultuur en risiconemen – is het beter banken op te knippen. Het mag niet zo zijn dat er vertrouwensproblemen ontstaan bij commercial banking als er zich risico’s bij investment banking manifesteren. Het opknippen van banken voorkomt ook het probleem van ‘too big to fail.’

Belangrijke nieuwe spelers: family offices

Het aantal family offices is sinds het begin van de eeuwwisseling spectaculair gegroeid. Niet alleen in aantal, maar ook in vermogen. Uit de The Global Family Office Report van UBS en Campden Research blijkt dat er medio 2019 wereldwijd zo’n 7300 Family Offices bestonden, met een belegd vermogen van rond de $6 biljoen. Meer dan 60% van deze kantoren is na 2000 ontstaan.

Volgens The Economist belegt meer dan de helft van de family offices – op zoek naar extra rendement in een omgeving van lage yields – met leverage. Weer een deel daarvan gebruikt zelfs hoge leverage, Archegos bijvoorbeeld gemiddeld 5x. Volgens de Britse zakenkrant hebben verder diverse hedge funds hun status omgezet naar family office, om zo gemakkelijker buiten toezicht te kunnen blijven. Zo hebben miljardairs als George Soros, John Paulson en John Arnord hun hedge funds gesloten, om daarna een family office te starten.

Zakenbanken doen maar wat graag zaken met deze ‘hedgefondsenmarkt’. Er wordt veel gehandeld. Er kunnen ‘over-the-counter’ derivaten met relatief hoge margin voor ze worden opgezet. En er kan een leuke rente verdiend worden op de verstrekte margin (van gemiddeld 2 tot 10%, afhankelijk van de zakenbank en de hoeveelheid margin).

Margins op ‘all-time high’

Het zijn overigens niet alleen hedgefondsen en family offices die met margin werken. Ook steeds meer particulieren beleggen op krediet. Dat kwam goed naar voren toen particulieren het bijna failliete GameStop met callopties (een vorm van leverage) de lucht injoegen, aangemoedigd door de excentrieke Teslabaas Elon Musk. Dit veroorzaakte bijna het faillissement van een ander hedgefonds: Melvin.

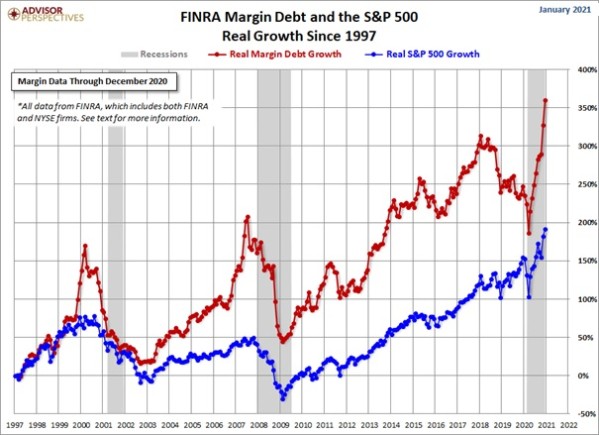

Volgens FINRA is er per eind februari $813 miljard op de Amerikaanse beurzen met geleend geld belegd, een ‘all-time high’. Alleen al over de maanden november 2020 tot en met februari 2021 is er $154 miljard extra margin debt bijgekomen. Over de twaalf maanden voorafgaand 28 februari is margin debt met 90% gestegen. Zie ook figuur 2, waarin een procentuele groei van margin debt en die van de S&P500 worden vergeleken.

Het is opvallend hoe de lijnen van de groei in margin debt en de groei in de S&P500 sinds eind jaren negentig gelijk opgaan met elkaar. Verder is te zien dat de groei van margin debt in de afgelopen maanden nog nooit zo spectaculair is gestegen, veel spectaculairder dan die van eind jaren negentig en van de periode medio 2006 tot medio 2007.

Figuur 2: Groei van reële marginschuld versus groei S&P500 (1997=0%)

Bron: AdvisorPerspectives/FINRA

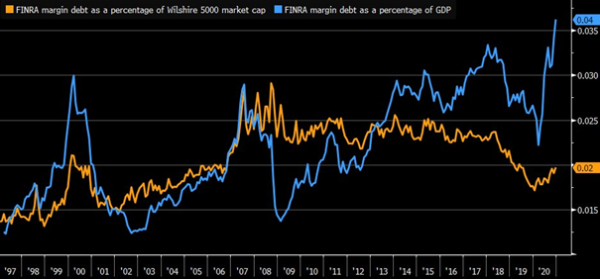

Overigens moeten we niet dramatisch doen over de absolute hoeveelheid margin debt (en de snelle groei ervan in de laatste maanden). Als percentage van de totale marktkapitalisatie (van Amerikaanse aandelen) is die beperkt tot zo’n 2% en staat die daarmee nog niet op een all-time high, zie figuur 3. Het percentage is ook lager dan vlak voor de kredietcrisis. Margin debt als percentage van het bbp staat wel weer op all-time high.

Figuur 3: Margin debt als percentage van de marktkapitalisatie

Bron: Bloomberg/FINRA

Wat is een gezonde margin?

Het beleggen met geleend geld wordt ook wel met spelen met vuur vergeleken. Een beetje is niet erg. Je hebt vuur nodig om te koken. Maar bij te hoog vuur springt de vlam in de pan. De mate van ‘gezonde’ leverage hangt af van de beweeglijkheid van de onderliggende posities. Op vastgoed, waarvan de prijzen veel minder bewegen dan aandelen, kan 50 tot 70% hypotheek (feitelijk ook leverage) prima zijn. Conservatieve vastgoedbeleggers zetten op 50% in.

Bij een actieve strategie hangt het ook af van de diverse posities, de hoeveelheid en de correlaties daartussen. Op een goed gespreide portefeuille van gekochte aandelen kan best wel tweemaal leverage zitten, als er bijvoorbeeld ook shortposities tegenover staan. Risicomanagement is belangrijk, maar men moet dan wel rekening houden met zogeheten staartrisico’s. Het beruchte hedgefonds LTCM ging in 1998 failliet met een zogeheten ‘10-sigma gebeurtenis’.

Bij Archegos ging het mis met een gemiddelde leverage van 5. Zo’n leveragefactor is spelen met vuur. Het is, tot slot, ook nog een interessante vraag hoe zo’n hoge leverage opgezet kan worden. Archegos deed zaken met verschillende zakenbanken. Als die allemaal een stukje leverage verschaffen, lijken de potentiële verliezen per zakenbank wellicht te behappen, maar kan er toch een groot risicovol monster voor het financiële systeem worden gecreëerd.

Dit artikel bevat een persoonlijke opinie van Harry Geels