Fons Lute: De waardering van private assets

Door Fons Lute, Partner bij KKL Partners

Risico en volatiliteit zijn fundamenteel verschillende begrippen. Veel beleggers vinden private vermogenstitels (aandelen of leningen) risicovoller dan hun beursgenoteerde soortgenoten. Dat private beleggingen een lagere volatiliteit laten zien, wordt vaak als kunstmatig gevonden en het wordt toegeschreven aan een infrequente of zelfs onjuiste waardering.

Deze bijdrage stelt dat lage volatiliteit van private beleggingen minder onrealistisch is dan wordt gedacht. In december 2020 stond in IP&E een artikel waarin de Deense Carsten Brogaard, toezichthouder bij de Finanstilsynet (de Deense AFM) werd aangehaald over zijn bezorgdheid over de waarderingspraktijken die Deense pensioenfondsen toepassen op hun private beleggingen.

Hij zei: ‘Waardeveranderingen in de beursgenoteerde en de ongereguleerde markten hoeven niet perse een-op-een te verlopen, maar het is opmerkelijk dat er zulke grote verschillen zijn tussen individuele pensioenaanbieders, gegeven de ontwikkelingen op de financiële markten.’

Significante verschillen

Dat was de toezichthouder vooral opgevallen na de koersval van aandelen ten tijde van het uitbreken van de COVID-19-pandemie. Er kwamen significante verschillen aan het licht in de momenten en de omvang waarop pensioenaanbieders waarderingen aanpasten van hun alternatieve beleggingen, waaronder private equity, credit, infrastructuur en vastgoed.

Het gaat hier om het subjectieve element in de waardering van private beleggingen. Bij gebrek aan een openbare marktplaats is het lastig om de waarde van bijvoorbeeld een private equity-portefeuille te bepalen. Hoe moet de belegger immers vaststellen wat de impact van een gebeurtenis is op de waarde van zijn private equity portefeuille?

De meest voor de hand liggende methode is te kijken naar wat er op de liquide markt (de aandelenbeurs) gebeurt. Is de beurs 20% gedaald, dan zou dat ook iets moeten betekenen voor de waarde van de private aandelen in de beleggingsportefeuille.

Fundamenteel verschillende begrippen

Onder beleggingsexperts geldt de ongeschreven richtlijn dat beleggingen in private markten doorgaans risicovoller zijn dan vergelijkbare beleggingen in openbare markten. Dat leidt tot de opvatting dat de koersschommelingen in de openbare markt eigenlijk ook toegepast moeten worden op de waardebepaling van de private beleggingen.

Kortweg: als een beursgenoteerd aandeel met 30% daalt, dan zal de waarde van het niet-beursgenoteerde aandeel ook (en minstens) met 30% lager moeten zijn. Beleggingsstrategen gaan er daarom vanuit dat de standaarddeviatie van het rendement van bijvoorbeeld private equity iets hoger zal liggen ten opzichte van vergelijkbare beursgenoteerde aandelen.

Deze aanname is echter zeer dubieus. Hier wordt volatiliteit verward met risico. Dat zijn echter fundamenteel verschillende begrippen.

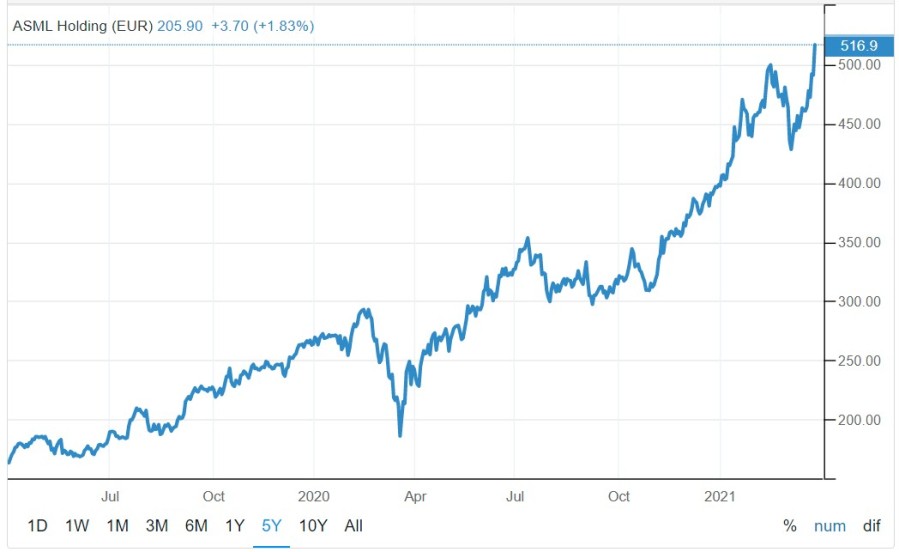

Kijkend naar ASML

Neem het voorbeeld van AMSL. In de grafiek staat het koersverloop van deze ijzersterke onderneming vanaf mei 2019. Wat zou CEO Peter Wennink op 17 maart 2020 tegen zijn CFO hebben gezegd als deze zijn kamer binnenkwam om te vertellen dat de koers niet meer op € 280 stond maar op € 181,85?

We zullen het nooit weten, maar waarschijnlijk zal Wennink niet gezegd hebben dat de CFO onmiddellijk de raad van bestuur bijeen moest roepen om deze crisissituatie te bespreken. Evenmin zal hij de CFO vorige week gevraagd hebben om met de raad van bestuur te overleggen over de implicaties voor de onderneming van de enorme koersstijging met € 335 vanaf die lage waarde, één jaar geleden op 17 maart 2020.

Koersverloop van ASML

Bron: Trading Economics

Het meest waarschijnlijk is dat beide heren dit, toen en nu, hoofdschuddend hebben aangezien en tegen elkaar gezegd hebben dat sturen op dagkoersen volkomen zinloos is. De onderneming gaat verder en wat de beurs vindt van de waarde van de onderneming is op de korte termijn niet of nauwelijks relevant.

‘Het is belangrijk voor de individuele deelnemers dat de pensioenfondsen de ondernemingen in hun beleggingsportefeuille eerlijk waarderen. Het is een voorwaarde voor goed risicobeheer, van degelijke rendementsrapportage en om onbedoelde waardeoverheveling tussen (groepen) deelnemers te voorkomen’, zegt Brogaard.

Een meer realistische afspiegeling

Wat in de professionele beleggingswereld langzaam begint door te dringen, is dat beurskoersen veel meer een emotionele dan een bedrijfseconomische afspiegeling zijn van de fair value van de betreffende ondernemingen. Men gaat eraan voorbij dat marktpsychologie de onvermijdelijke en irrationele schakel is tussen het risico van een onderneming en de volatiliteit van de beurswaarde ervan.

Er gloort onder pensioenfondsen enig bewustzijn te ontstaan van de dichotomie tussen openbare en private markten. De beleggingsliteratuur heeft overtuigend aangetoond dat het rendement op private equity voor de markt als geheel nauwelijks afwijkt van dat op beursgenoteerde (small cap) aandelen.

Onbesproken blijft dat de beloning voor het rendement op private beleggingen veel gunstiger is, dankzij een lagere volatiliteit. Die lagere volatiliteit is geen verstoring, maar juist een veel meer realistische afspiegeling van het feitelijke bedrijfsrisico dat ondernemingen lopen. Voor lange termijn beleggers zoals pensioenfondsen biedt dat zeker perspectief.

KKL Partners is een European Pension & Insurance Solutions Provider die een brugfunctie vervult tussen actuele behoeften van institutionele beleggers en hoog gekwalificeerde producten die zorgvuldig zijn geselecteerd onder internationale vermogensbeheerders. Het artikel is een opinie van de schrijver en bevat geen advies of anderszins waaraan rechten kunnen worden ontleend.