Schroders: Hoe serieus zijn de zeepbel-tekenen in Azië?

Schroders: Hoe serieus zijn de zeepbel-tekenen in Azië?

Onlangs liet Jeremy Grantham zich uiterst kritisch uit over de Amerikaanse aandelenmarkten. Hij noemde dit een epische zeepbel, met extreme overwaardering, explosieve prijsstijgingen, waanzinnige emissies en hysterisch beleggersgedrag. Volgens Grantham is dit een van de grootste bubbels uit de financiële geschiedenis. Het roept bij Robin Parbrook, hoofd Aziatische aandelen bij Schroders, de vraag op of dat ook geldt voor de Aziatische aandelenmarkten.

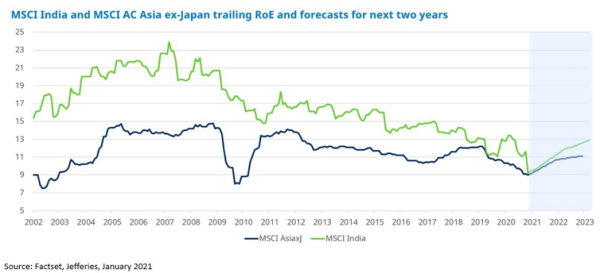

Azië nog redelijk geprijsd?

Gekeken naar de koerswinstverhoudingen lijken Aziatische aandelen niet zo extreem duur. Het rendement op aandelen (return on equity) staat wel onder druk, maar er is een cyclische verbetering te verwachten, zodra de economie normaliseert.

Cyclische verbetering op komst

Andere signalen zijn zorgwekkender en lijken erop te wijzen dat 2021 een uitdagend jaar kan worden voor Aziatische aandelen. De winstgroei moet aanzienlijk zijn om de huidige aandelenprijzen te rechtvaardigen. Volgens Parbrook is historisch gezien die kans klein. Hij noemt dat een van de belangrijkste risico’s voor dit jaar.

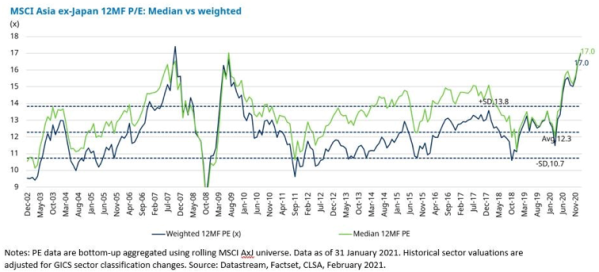

Alle sectoren koersen in de buurt of boven hun historische bandbreedte. Mogelijk zijn de aandelenprijzen in Azië dan niet extreem, maar ze zijn historisch gezien wel duur. Als de winsten dan niet stijgen, is het twijfelachtig of de markten op korte termijn goed zullen presteren.

Aziatische aandelenwaarderingen terug op historisch hoogtepunt

BEVI-bubbel

Parbrook maakt zich al langer de meeste zorgen over biotech, elektrisch vervoer (EV) en internet (BEVI-sectoren). Ondertussen stijgen die aandelen maar door. Heeft hij het dan mis? Hij denkt van niet. De EV-aandelen zijn een van de duidelijkste zeepbellen die Parbrook in zijn 30-jarige carrière heeft gezien.

Een probleem dat hij met elektrische voertuigen heeft is dat technisch deze auto’s allemaal gelijk zijn. Een EV bestaat uit een accu, motor en een hoop elektronica. De toetredingsdrempels tot de markt zijn laag. Dan is er een hoop geld beschikbaar en schieten start-ups als paddenstoelen uit de grond. Genoeg ingrediënten voor een prijzenoorlog. Het doet denken aan wat in het verleden met smartphones en platte televisieschermen is gebeurd. Consumenten zullen de meest recente auto’s, met fraai design en de laatste software willen kopen. Het leidt tot een relatief korte levenscyclus van de producten. Parbrook voorspelt dat EV-aandelen teleurstellend gaan presteren, de sector zal moeten consolideren. Verkopen zijn hoog, maar marges klein. Veel producenten maken een redelijk generiek product.

Teleurstelling dreigt in internetsector

Zorgen heeft Parbrook ook over internetaandelen. Daar bouwt zich veel ruimte op voor teleurstelling. De meeste internetgerelateerde sectoren in China worden competitiever, met snelle ontwikkelingen en verstoring van diensten. Het is zeker geen sector waar iedereen een winnaar is. Parbrook maakt zich dan ook steeds meer zorgen dat buitensporige euforie veel internetaandelen naar zeepbelachtige waarderingen drijft, waardoor ze kwetsbaar zijn voor zeer scherpe dalingen als de hoge verwachtingen voor omzet en winst niet worden waargemaakt.

Dus terug naar de eerste vraag: vormt zich een zeepbel in Azië?

Parbrook zou zeggen van niet - er zijn nog steeds interessante aandelen te vinden die hij wil kopen in sommige sectoren, vooral in de halfgeleider- en hardwaresector. Maar zeepbelachtige omstandigheden zijn duidelijk aanwezig in een groot en groeiend deel van het Aziatisch beleggingsuniversum, dus voorzichtigheid is geboden.

Share this post!

Related posts

-

Read more about "LFDE: Kospi-pop verovert de wereld"

Read more about "LFDE: Kospi-pop verovert de wereld"LFDE: Kospi-pop verovert de wereld

-

Read more about "DWS: China terug op het aandelentoneel"

Read more about "DWS: China terug op het aandelentoneel"DWS: China terug op het aandelentoneel

-

Read more about "M&G: Europe and Asia are appealing amidst global real estate recovery"

Read more about "M&G: Europe and Asia are appealing amidst global real estate recovery"M&G: Europe and Asia are appealing amidst global real estate recovery

-

Read more about "Dragon Capital: Major Vietnamese government reforms will unleash growth"

Read more about "Dragon Capital: Major Vietnamese government reforms will unleash growth"Dragon Capital: Major Vietnamese government reforms will unleash growth

-

Read more about "L&G: Aziatische obligaties bieden diversificatie in onzekere markt"

Read more about "L&G: Aziatische obligaties bieden diversificatie in onzekere markt"L&G: Aziatische obligaties bieden diversificatie in onzekere markt

-

Read more about "RBC BlueBay AM: Eerste tekenen van herstel in goedkope Indonesische aandelenmarkt"

Read more about "RBC BlueBay AM: Eerste tekenen van herstel in goedkope Indonesische aandelenmarkt"RBC BlueBay AM: Eerste tekenen van herstel in goedkope Indonesische aandelenmarkt

-

Read more about "HFR: Emerging Markets and Asian hedge funds gain as tariff volatility surges"

Read more about "HFR: Emerging Markets and Asian hedge funds gain as tariff volatility surges"HFR: Emerging Markets and Asian hedge funds gain as tariff volatility surges