Harry Geels: Veel quant-strategieën hebben een slecht jaar

Harry Geels: Veel quant-strategieën hebben een slecht jaar

Door Harry Geels

Kwantitatieve beleggingsstrategieën hebben een lastig 2020. Ze blijven achter bij de brede benchmarks. Vooral crisismaand maart was pijnlijk, omdat veel quant-strategieën de pretentie hebben het beter te doen in dalende beurzen. Sommige stellen zelfs daarvan te kunnen profiteren. Niet dus. Hebben quants in het post-COVID-19-tijdperk nog een toekomst?

Quants genieten een bepaald aanzien in de beurswereld. Het zijn beleggers die op bijna laboratoriumachtige manier algoritmes maken, om op basis daarvan vervolgens (semi-) automatisch te handelen. We zouden ze met de alchemisten van eeuwen geleden kunnen vergelijken.

De verscheidenheid aan quants is groot, maar met onderstaande indeling komen we een heel eind:

- Hedge funds, die algoritmes gebruiken om long en short te gaan (en ook vaak met een hefboom werken).

- Quant funds, die gestructureerd, meestal op basis van factormodellen, long-only beleggen, vooral in aandelen, maar tegenwoordig ook steeds meer in obligaties.

- Geautomatiseerde market making en arbitrage, die op tijdelijke prijsafwijkingen tussen vergelijkbare financiële instrumenten of afwijkingen in de tijd inspelen.

In Nederland kennen we een aantal grote tradinghuizen die actief zijn in market making en arbitrage, zoals Flow Traders, IMC en Optiver. Kijkend naar hun jaarcijfers doen deze partijen het dit jaar goed.

De quants hebben het moeilijk

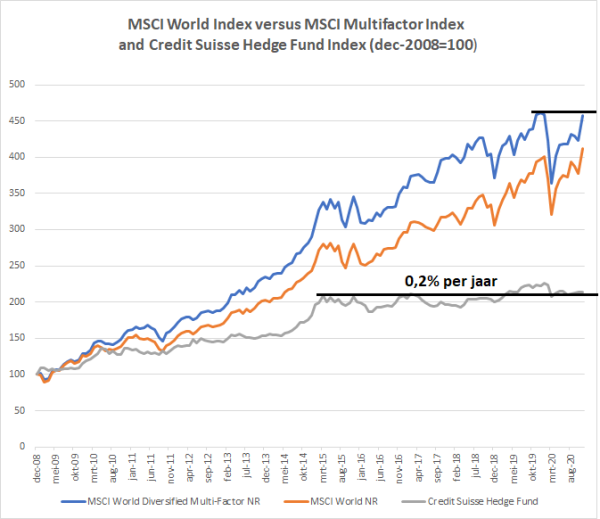

De andere twee vormen van quant-beleggen maken een moeilijk 2020 door. Het is lastig precies de resultaten na te bootsen, maar een indicatie voor de prestaties van hedge funds kunnen we vinden in de Dow Jones Credit Suisse Hedge Fund Index. De prestaties voor de long-only quant funds kan benaderd worden met de MSCI World Diversified Multi-Factor Index.

De laatste staat tot en met 20 november op een min van 0,6%. Daarmee doet deze index het drie procentpunt slechter dan de MSCI World. In maart konden multi-factor fondsen zich niet onderscheiden. Ze deden het een procentpunt slechter dan de ‘gewone’ index.

Dow Jones Credit Suisse Hedge Fund Index doet het dit jaar met een min van 5% nog slechter. In maart hadden hedge funds zich moeten bewijzen met technieken als shortgaan. Maar nee, de index daalde met 7,2%.

Bron: Morningstar/MSCI/Credit Suisse

Potentiële oorzaken voor de slechte resultaten

Veel hedge funds kwamen in maart in de problemen. Dit had globaal twee oorzaken. De markten zakten in korte tijd met meer dan 15%. Veel hedge funds zaten long, omdat de markten in februari nog naar boven uitbraken. Als er dan met hefboomfactoren van twee tot vijf wordt gewerkt, kunnen de verliezen snel van 30 tot 75% oplopen. In de praktijk zijn er in maart ook diverse hedge funds failliet gegaan.

Een ander probleem voor veel hedge funds was dat in maart de liquiditeit op bepaalde momenten dagen helemaal opdroogde en market makers uit angst grote bied-laat spread hanteerden. De modellen konden soms niet, of alleen tegen hoge kosten handelen. Veel beheerders van hedge funds spraken van een markt die ze nog niet eerder gezien hadden en waarop de algoritmes ook niet waren ingericht.

Wat betreft de long-only quant funds is door coronacrisis ook alles anders geworden. Zoals eerder betoogd, zitten de rendementen van factorstrategieën in een achtbaan. En toen kwam ook nog eens 9 november, de dag dat Pfizer zijn vaccin aankondigde en er ineens de grootste herallocatie op dagbasis uit de geschiedenis plaats plaatsvond van Groei naar de Waarde.

Warren Buffett voorspelde het al (voor hedge funds)

Hedge funds doen het eigenlijk al tien jaar lang slecht. De laatste vijf jaar is het al helemaal ‘absolute no return’. De index voor hedge funds komt sinds begin 2015 niet verder dan 0,2% per jaar. In 2008 ging Warren Buffett met Protégé Partners LLC een weddenschap voor $1 miljoen aan. Buffett voorspelde dat hedge funds het tien jaar lang slechter zouden doen dan een S&P500-indexfonds. Buffett won de weddenschap en verwees vooral naar lage kosten van een indexfonds.

Buffett had overigens over de periode waarop de weddenschap betrekking had de wind in de zeilen. Aandelen konden zich vanaf het dieptepunt van de kredietcrisis sterk herstellen, vooral de Amerikaanse indices, mede geholpen door het beleid van de centrale banken en de belastingverlagingen van Trump. Europa raakte in ongenade door de eurocrisis en de technologie, waarin de VS dominant zijn, kreeg een steeds grotere rol in de prestaties van de S&P500. Door de lage rente gingen bovendien veel Amerikaanse bedrijven schulden aan om aandelen in te kopen. Hedge funds werden tot slot gedwarsboomd door onder andere meer regelgeving.

Is de ‘quant winter’ snel voorbij?

Wij hebben dit jaar met de Universiteit van Utrecht onderzoek gedaan naar de prestaties van hedge funds en hieruit kwam inderdaad naar voren dat de resultaten van hedge funds slechter werden naarmate de centrale bank meer ging verruimen. De masterstudent die het onderzoek uitvoerde concludeerde verder dat als de monetaire beleid weer ‘normaal’ zou worden hedge funds weer zouden kunnen presteren.

Ook een van de bekendste long-only quant-beleggers van Nederland, Robeco, stelde op 11 november 2020 bij monde van David Blitz, hoofd Quantitative Research dat de Rotterdamse vermogensbeheerder er alle vertrouwen in heeft dat de ‘quant winter’ op een dag weer voorbij zal zijn.

Blitz meent dat veel long-only quant-strategieën het sinds medio 2018 zo slecht hebben gedaan omdat de modellen een voorkeur hebben voor kleinere of waardeaandelen, terwijl grote groeiaandelen de wind in de zeilen kregen. Dit blijft niet zo, stelt Blitz, want de ‘behavioural biases’ die schuil gaan achter allerlei factoren als Grootte, Waarde en Momentum zijn niet ineens verdwenen. Sterker nog, Blitz is meer ‘bullish’ op quant dan ooit te voren.

Dit artikel bevat een persoonlijke mening van Harry Geels