Harry Geels: Japan ‘gone wild’-beleid lijkt te werken

Harry Geels: Japan ‘gone wild’-beleid lijkt te werken

Door Harry Geels

De Japanse aandelenmarkt zette recent een ‘all-time high’ neer, om allerlei redenen een bijzondere prestatie. Ook Warren Buffett belegt tegenwoordig in Japan. Abenomics lijkt te werken, althans als we vooral naar aandelenkoersen kijken. De ‘gewone’ Japanner heeft er weinig van geprofiteerd.

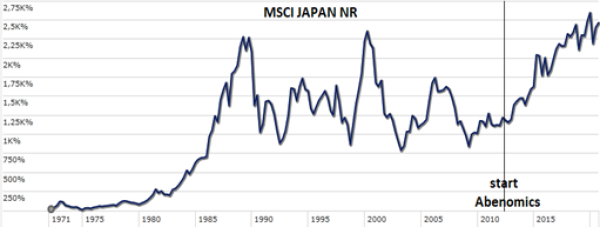

Japan is terug van weggeweest. Na het klappen van de aandelen- en vastgoedbubbel in 1989 heeft het land van de Rijzende Zon lange tijd in een economisch klimaat gezeten van weinig tot geen economische groei en lage inflatie. Maar sinds de start van Abenomics is de Japanse beurs weer flink opgelopen, zelfs tot voorbij de top van 1989.

Bron: Morningstar/MSCI

Eind jaren negentig deed Japan overigens ook mee met de internetzeepbel, maar dat betrof een kortdurende beursopleving. Sinds begin 2013, de start van Abenomics, is de Japanse aandelenbeurs met een langdurige en stabiele beursstijging bezig. Daartussen heeft de beurs eigenlijk dertig jaar lang in een winterslaap gezeten.

De drie pijlen van Abenomics

Abenomics is het beleid dat in gang werd gezet door de langstdienende premier van Japan, Shinzo Abe, die overigens recent is opgevolgd door Yoshihide Sugo. Abenomics bestaat uit drie pijlen: ongekende monetaire verruiming, fiscale stimulering en structurele hervormingen, bijvoorbeeld van de arbeidsmarkt en de corporate governance bij bedrijven.

Abenomics werd opgetuigd omdat Japan na de crash van 1989 twintig jaar lang zuchtte onder zwakke economische groei en deflatie.

De belangrijk doelstellingen van Abenomics zijn het aanwakkeren van inflatie en doen ontwaken van het Japanse bedrijfsleven, dat vastgeroest zat door onder andere een gebrek aan arbeidsparticipatie van vrouwen, ‘lifelong employments’ en een minachting voor de aandeelhouders.

Heeft Abenomics gewerkt?

Er is veel discussie over hoe goed Abenomics werkt. Gezien de enorme schaal van de monetaire ondersteuning – de Bank of Japan koopt zelfs aandelen en vastgoed-ETF’s – ontstaat een gemengd beeld. Sinds 1 januari 2013 is de MSCI Japan met 96% gestegen, versus 55% van de MSCI Europe en 200% van de MSCI USA. Als we kijken naar de bekende Nikkei-indices is overigens nog een opvallend onderscheid te maken tussen de zwaargewichten van de Nikkei 225 en het nieuwe Japan vertegenwoordigd door de Nikkei 500. De laatste index is sinds januari 2013 net zo hard gestegen als de S&P500.

Er is verder enig succes geboekt met de inflatie. De kans op een deflatoire spiraal is afgenomen, maar daar is dan ook alles mee gezegd. Zie onderstaande figuur.

Bron: Federal Reserve Economic Research

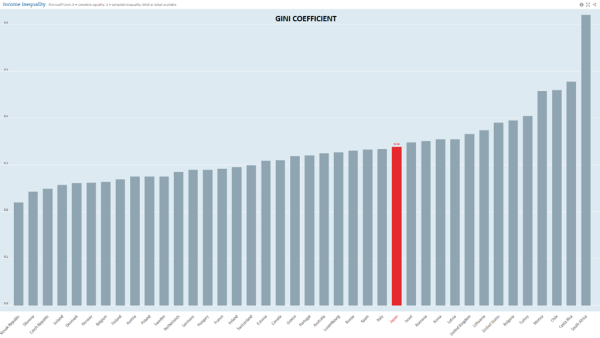

De monetaire ondersteuning heeft net als in de VS en Europa ook nog een negatieve uitwerking voor Japan. De GINI-coëfficiënt, die de inkomensongelijkheid meet, is relatief hoog voor Japan en is zelfs verslechterd onder Abenomics. De ‘gewone werknemer’ is meer inkomensbelasting gaan betalen. Iedere consument heeft een btw-verhoging voor de kiezen gekregen. Daarentegen is het Japanse bedrijfsleven verwend met duidelijk lagere belastingen.

Bron: OECD

Abenomics is dus vooral voor de aandeelhouders goed geweest. De algemene verwachting is dat er na het vertrek van Abe weinig aan het beleid gaat veranderen, zeker nu het land door COVID-19 opnieuw kampt met teruglopende economische groei en inflatie (al zijn er weer tekenen van herstel). Het nieuwe beleid is omgedoopt tot Sugonomics.

Beleggen in Japan?

Veel fondsbeheerders zijn positief over Japanse aandelen. Richard Kaye van het Comgest Growth Japan Fund behoort tot de meest optimistische: 'Japan heeft bijna 3000 beursgenoteerde bedrijven en vele daarvan hebben bewezen te kunnen overleven in tijden van grote uitdagingen: decennia van een sterke yen, gebrek aan natuurlijke grondstoffen, geopolitieke risico’s, economische stagnatie en concurrentie van Aziatische tijgers'.

Kaye krijgt bijval van Archie Ciganer, manager of T. Rowe Price's Japanese Equity fund: ‘Japan wordt nog maar net wakker uit een winterslaap van twintig jaar. Als we kijken naar de volgende fase van de aandelencyclus en de volgende evolutie van nationale en internationale politieke governance, is Japan een onweerstaanbaar attractief actief beleggingsthema, mede ook omdat Japan nog in veel beleggingsportefeuilles onderwogen is.’

Buffett belegt ook in Japan

Ook Warren Buffett is enthousiast. Zijn beleggingsvehikel Berkshire Hathaway heeft $6,5 miljard belegd in vijf Japanse handelshuizen Itochu, Marubeni, Mitsubishi, Mitsui Sumitomo, conglomeraten met veel businessactiviteiten, veelal traditionele sectoren zoals voedsel, retail, grondstoffen, machinebouw en energie.

Deze bedrijven hebben een lange geschiedenis en zijn vooral fundamenteel gezien goedkoop. Op het moment dat Buffett een belang nam hadden vier van de vijf een beurswaarde die lager was dan alleen nog maar de boekwaarde van het vastgoed op de balans.

Toch tast iedereen in het duister waarom Buffett zich in Japan heeft ingekocht. Grote groei kennen deze bedrijven niet en ze concurreren op veel vlakken ook nog met elkaar. Wellicht rekent hij erop dat er in deze conglomeraten aandeelhouderswaarde zit, vooral als ze zich door de structurele veranderingen meer open gaan stellen, bijvoorbeeld door zich net als in het westen op te splitsen. Deze conglomeraten zijn verder gevoelig voor oplopende inflatie.

‘Japan gone wild’

Op 14 mei 2013 schreef ik een opiniestuk voor de website van De Telegraaf en Beleggers Belangen onder de titel ‘Japan gone wild’. De opening luidde: ‘Japan heeft, als eerste pijl van Abenomics , recent aangekondigd de geldhoeveelheid te gaan verdubbelen. Het is een desperate actie. Beleggers geloven het verhaal en eerlijk is eerlijk: ze kunnen niet anders.’

Achteraf was deze analyse een goede ‘call’ geweest. Maar zit er na bijna 100% koersstijging nog meer in het vat? Er zijn genoeg fundamentele en macro-economische argumenten te bedenken om ‘ja’ te zeggen, maar waarschijnlijk net zoveel argumenten om voorzichtiger te worden.

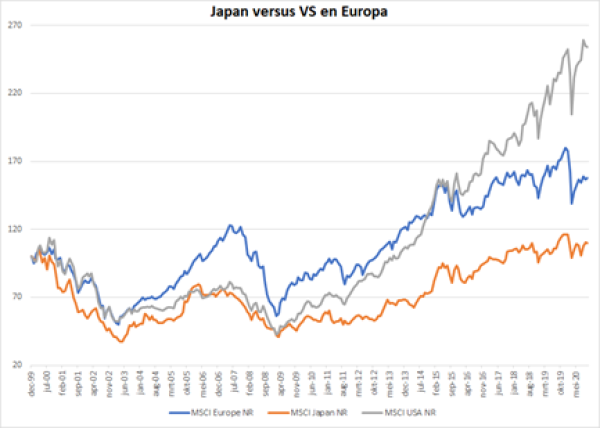

Maar Japan is niettemin een interessante ‘diversifier’ in de portefeuille, mede vanwege de specifieke vernieuwingen die daar nu plaatsvinden. Bovendien is het de afgelopen twintig jaar nog altijd flink achtergebleven, op de VS, maar zelfs ook op Europa, en behoort het bepaald niet tot de duurste aandelenmarkten. Tijdens de koersstijging van 100% vanaf begin 2013 zijn de winsten nog harder gestegen. Dus Japanse aandelen zijn over deze periode zelfs nog goedkoper geworden.

Bron: Morningstar/MSCI

Dit artikel bevat een persoonlijke opinie van Harry Geels