Harry Geels: Aandelenindices geven geen getrouw beeld van de economie

Harry Geels: Aandelenindices geven geen getrouw beeld van de economie

Door Harry Geels

Amerikaanse indices pieken alsof er economisch weinig aan de hand is. Indices vertegenwoordigen echter regelmatig niet wat er in de economie gebeurt. Sterker nog, de financiële wereld is vaak helemaal losgezongen van de economische werkelijkheid. Zo ook op dit moment.

De economische wereld kan als een balans worden gezien, met aan de ene kant de fabrieken, kantoren, patenten etc. ofwel de reële economie, en aan de andere kant de wijze waarop de economie is gefinancierd, middels aandelen en obligaties.

Het is een bijzondere balans, want hij lijkt vaak geen goed geheel te vormen. De mensen die in de reële economie wonen, zeg maar even ‘Main Street’, spreken een heel andere taal dan de mensen die actief zijn in de financiële wereld, te weten ‘Wall Street’.

De allesbepalende index

In de financiële wereld lijkt de index allesbepalend. Media halen de graadmeters graag aan om iets te zeggen over de stand van de economische wereld, alsof met een getalletje alles kan worden samengevat. Maar indices hebben grote kanttekeningen. Ze creëren vaak een verkeerde economische werkelijkheid. Laten we er drie op een rijtje zetten.

Survivorship bias

Indices hebben een aantal statistische valkuilen. De bekendste daarvan is ongetwijfeld de survivorship bias. In de index worden namelijk vooral de aandelen opgenomen die wat betreft marktkapitalisatie steeds groter worden, de winnaars van dit moment. De verliezers vallen uit de index weg.

De rendementen van een index zijn over de lange termijn beter dan ook die van de hele aandelenmarkt, inclusief ook de bedrijven die failliet gaan, hoewel de hardheid van deze conclusie wel samenhangt met de precieze wijze waarop een index wordt samengesteld.

De S&P500 is bijvoorbeeld een slimme index omdat het ook eisen stelt aan de bedrijven die erin worden opgenomen, zoals bijvoorbeeld een positieve winstgevendheid over een bepaalde periode. Dergelijke eisen bevorderen de prestaties van een index versus die van de markt in zijn geheel.

Sectorbubbels

Omdat bekende indices aandelen wegen op basis van hun marktkapitalisatie, krijgen bedrijven die goed presteren en populair zijn een steeds grotere weging. De index wordt op een gegeven moment een self-fulfilling prophecy. Aandelen die goed presteren, krijgen een steeds hogere weging en als de koersen van die aandelen daarna verder stijgen worden de indexprestaties steeds meer door de goed presterende aandelen bepaald.

Dat gebeurt nu ook met de S&P500 en de Nasdaq. De prestatie van de S&P500 wordt op dit moment voor ongeveer 27,5% bepaald door vijf bekende technologieaandelen. Bij de Nasdaq is dat percentage nog hoger. Doordat beleggers steeds weer bevangen raken door een verhaal achter een bepaalde sector zien we door de tijd heen steeds nieuwe paradigma’s.

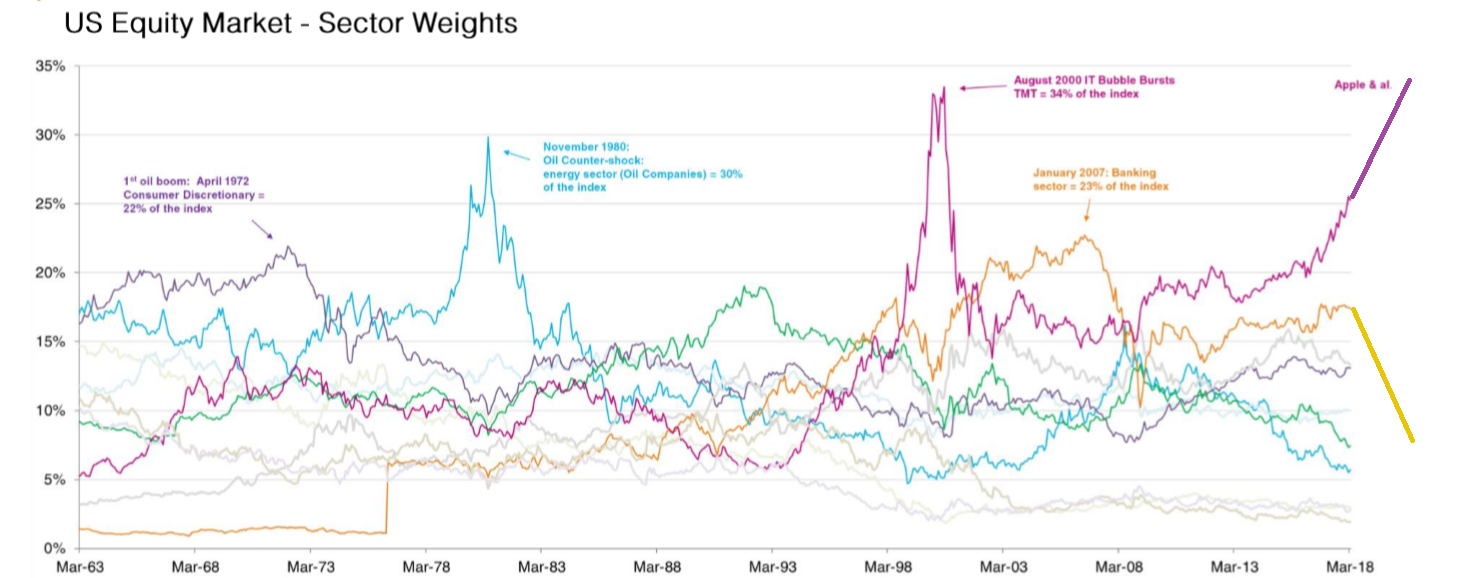

In onderstaande figuur is te zien hoe de populariteit van sectoren kan veranderen in de tijd.

Bron: Tobam

Eind jaren zeventig was vooral de Consumer Discretionary (duurzame consumentengoederen) populair. Eind jaren zeventig floreerden de olieaandelen, eind jaren negentig hadden we de TMT-bubbel en in 2007 hadden de banken het grootste marktaandeel (met 22% van de index).

Maar steeds verdween die sectorpopulariteit weer. De sectorbubbel klapte. De indices werden navenant hard geraakt, doordat de weging van de betreffende sector zo hoog was opgelopen. Nu zien we de populariteit van slechts enkele technologieaandelen (zie paarse lijn). Van de in 2007 nog zo populaire banken is weinig meer over (zie gele lijn). Bij een reset van de sectorwegingen zijn indices doorgaans erg volatiel.

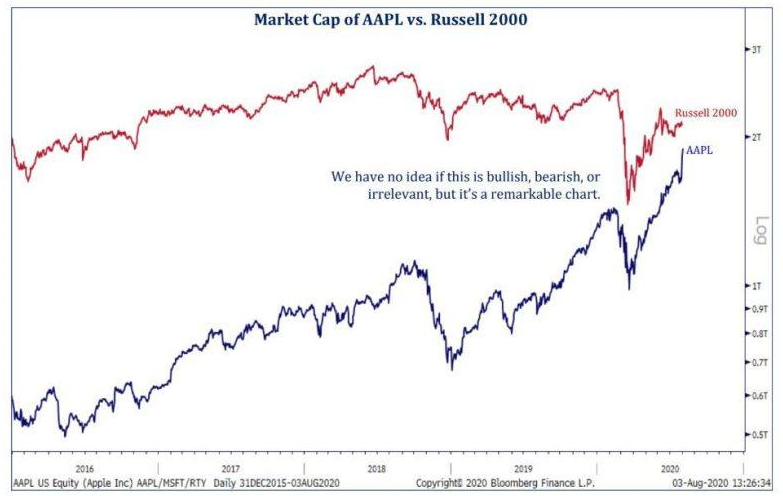

Hoe bizar de populariteit van enkele technologieaandelen nu is, laat onderstaande figuur goed zien. Apple is nu bijna net zo groot op de beurs als de tweeduizend aandelen uit de Amerikaanse Russell 2000 Index.

Bron: Strategas

Leveragecyclus

Een andere reden waarom financiële markten zover van de economie kunnen afstaan, heeft te maken met de leverage- of schuldencyclus. De prijs van geld, om daar bijvoorbeeld direct of indirect mee te beleggen of te investeren, varieert sterk in de loop van de geschiedenis. In tijden van goedkoop geld kan de economie maar vooral de beurs daar enorm van profiteren en vice versa bij duur geld.

Ook andere vormen van monetaire ondersteuning, zoals nu gebeurt met het bijdrukken van geld om assets te kopen, kan voor de financiële wereld anders uitpakken dan voor de reële economie. We zien nu dat het extra geld vooral op de beurzen terecht komt. Centrale banken zeggen met hun beleid vooral de economie te willen stimuleren, maar dat lukt eigenlijk niet.

Groot verschil tussen reële en financiële wereld

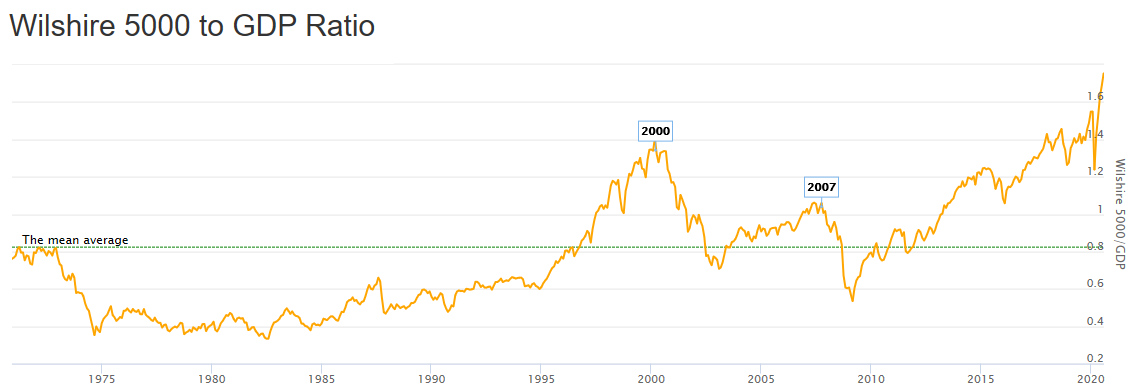

Gelukkig kunnen we goed meten hoe de reële economie zich verhoudt tot de financiële wereld, en of de balans een beetje klopt, namelijk door de beurswaarde te delen door ‘waarde’ van de economie, zoals gemeten door het gdp (bbp).

Onderstaande figuur toont de waarde van de financiële assets, hier gemeten met de Wilshire 5000 Index (bijna alle Amerikaanse bedrijven), die nu ver weg staat boven de gemiddelde ratio: op recordhoogte om precies te zijn. Het klopt dus dat Main Street Wall Street niet meer begrijpt.

Bron: Longtermtrends

Dit is een persoonlijke opinie van Harry Geels.