Column Jeroen van der Put: Andere propositie als sluitstuk voor de pensioendiscussie

De afgelopen maanden is pensioen weer in kritisch vaarwater terechtgekomen. Na stevige discussies heeft de minister de kortingsdreiging deels van tafel gehaald. Het huidige stelsel hapert. Het wordt tijd voor een nieuw verhaal.

Een korting moeten doorvoeren is heftig. Het fonds breekt zijn belofte aan deelnemers en dat is slecht voor het vertrouwen. Ik begrijp daarom goed dat de discussie zo scherp is geworden. Volgens mij moeten we iets beloven dat beter aansluit op de realiteit van de grillige beleggingsmotor van ons pensioen.

Uit een recent deelnemersonderzoek bleek dat een deel van de deelnemers geen risico met pensioen wil nemen. Ze zijn bang alles kwijt te raken. De kans daarop is echter nul. We hebben toen de vraag gesteld: als de helft van je pensioen zeker is, ben je dan bereid om meer risico te nemen met de andere helft voor een hoger pensioen? Het antwoord daarop was volmondig ja. Met dit inzicht zouden we wellicht de propositie van pensioen moeten veranderen: er is een relatief hard basispensioen met kans op resultaatdeling.

De beleggingen ten opzichte van de pensioenrechten bepalen het risicoprofiel en de prestaties van een pensioenfonds. Door het fonds te waarderen op basis van een daarbij passend verwacht rendement, stijgt de rekenrente van de risicovrije voet 0,5%-punt naar bijvoorbeeld 2,5%. De dekkingsgraad stijgt dan van 100 naar 130. Dat levert direct een heel ander beeld op! Vervolgens delen we die 30% buffer uit, zodat pensioenen gelijk fors stijgen. Voor alle deelnemers. Daarbij zeggen we er wel duidelijk bij dat het pensioen deels hard is, met aanvullende resultaatdeling. Die resultaatdeling is onzeker, maar na een stijging van

30% kan je wel een stootje hebben.

De vraag hierbij is of dit dan wel evenwichtig is. Dat is een terechte vraag. Als ik naar een pensioenfonds kijk alsof het een beleggingsfonds is, zou het antwoord ja zijn. Sterker nog, als je bij zo’n beleggingsfonds een deel van het rendement in de algemene middelen houdt en dus niet uitkeert, dan kom je daar niet mee weg. Bij pensioenfondsen doen we dat feitelijk met enerzijds buffervorming en anderzijds met een waardering op risicovrije rente. Hiermee stuwen ze buffers voor zich uit, waarbij de laatste deelnemers erg rijk worden. Een soort Warren Buffett-effect. Dat lijkt me geen logisch pensioendoel. Verwacht rendement als rekenrente zonder algemene buffers lijkt daarom een juister vertrekpunt voor de beoordeling van evenwichtigheid. En het blijkt betere pensioenresultaten op te leveren. Het pensioenfonds met de variant van verwacht rendement komt dan tot bijna 10% hoger pensioen uit in alle scenario’s, van goed tot slecht weer.

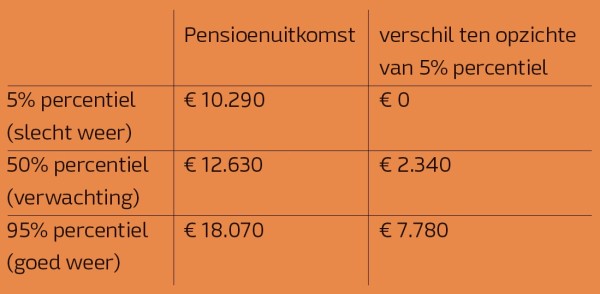

Bij de propositie van een basispensioen met resultaatdeling ga je anders communiceren. In rekensommen laten we voor slecht- en goed weerscenario’s pensioenuitkomsten zien. Het 5% percentiel (slecht weer) is een vrij zeker basisniveau. 95% van de gevallen komt immers hoger uit.

De tabel laat als voorbeeld de uitkomsten zien voor een bepaald fonds. Hierbij tonen we een basispensioen van € 10.290 met een verwachte resultaatdeling van € 2.340 per jaar en met een mogelijke uitloop tot € 7.780. Zoiets. Punt is dat een andere propositie, met bijbehorende communicatie, het probleem van de volatiele beleggingsmotor vertaalt naar heldere verwachtingen. Dat voorkomt de negatieve verrassingen waar we nu steeds over struikelen.

Jeroen van der Put, Bestuurder, Adviseur Pensioenfondsen en Voorzitter Commissie Risicomanagement Pensioenfederatie