Han Dieperink: Britse beurs op all-time high (met korting)

")

Door Han Dieperink, geschreven op persoonlijke titel

De toekomst van Londen als centrum van de financiële wereld staat onder druk.

Afgelopen week werd bekend dat ARM, een in Cambridge gevestigde ontwerper van chips, niet voor Londen maar voor New York kiest als plaats van notering.

ARM is nu nog onderdeel van Softbank en omdat Softbank streeft naar een zo hoog mogelijke opbrengst is Londen volgens het bedrijf - en nog belangrijker: volgens de adviserende investment bankers - niet geschikt.

Een notering in Londen is ook lastig omdat er dan een uitgebreide rapportage moet komen over alle transacties met gerelateerde bedrijven en binnen Softbank zijn dat er nogal veel. Die verplichting geldt niet in New York.

Casus ARM staat niet op zichzelf

Dat de casus van ARM niet op zichzelf staat, blijkt uit het geval van CRH, een Iers bouwbedrijf dat ook voor New York boven Londen heeft gekozen. Volgens UBS kan de waardering van het bedrijf in New York verdubbelen.

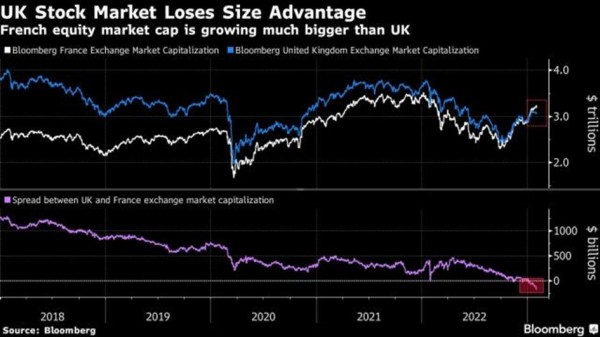

Het is niet eenvoudig voor de beurs van Londen om de gemiddelde waardering op te schroeven, aangezien tech-bedrijven vrijwel ontbreken aan de FTSE-100. Dat zorgt voor een lage waardering en maakt dat nieuwe tech-bedrijven niet snel zullen kiezen voor Londen.

Als klap op de vuurpijl werd afgelopen week bekend dat Shell eveneens een notering in New York heeft overwogen, waardoor een vergelijkbare waarderingssprong als bij CRH mogelijk was geweest. Door nu in Londen genoteerd te blijven, neemt de kans op een overnamebod op Shell toe.

De laag gewaardeerde beurs van Londen levert veel overnamemogelijkheden op voor private equity. Recent werden Aveva, Micro Focus en Avast al van de beurs gehaald.

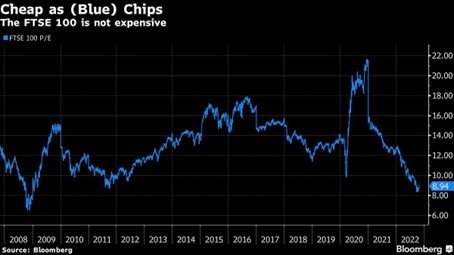

Waarderingsverschil S&P 500 en FTSE 100

Niet eerder was het waarderingsverschil tussen de S&P 500 (op 18 keer de winst) en de FTSE 100 (op 10,4 keer de winst) zo groot, zelfs als wordt gecorrigeerd voor de sectorverdeling. In de FTSE 100 zijn goedkope sectoren als financieel, mijnbouw en tabak oververtegenwoordigd, maar zelfs dan is het waarderingsgat sinds Brexit opgelopen.

Met enige regelmaat worden er vergelijkingen gemaakt tussen bedrijven waarvoor geldt dat vergelijkbare bedrijven die aan de FTSE 100 genoteerd staan een discount hebben van 50% ten opzichte van hun Amerikaanse tegenhangers. Op het moment dat discounts zo groot zijn, ontstaat de kans dat bedrijven van de beurs worden gehaald of dat ze zelf op zoek gaan naar een andere plaats van notering en vestiging. Dit is een zelfversterkend effect.

We zien het bijvoorbeeld ook terug in Europese biotechnologiebedrijven. Wanneer zij een notering aanvragen in de Verenigde Staten, schieten koersen vaak met sprongen omhoog. Op het moment dat aan een beurs veel bedrijven zijn genoteerd, dan is de achterliggende kapitaalmarkt vaak ook diep en divers, met als gevolg een ‘winner-takes-all’-uitkomst. Aangezien twee derde van de wereldmarktkapitalisatie al Amerikaans is, versterkt dit het effect.

Waarom de reputatie van Londen verslechtert

Afgelopen week was Rishi Sunak in Noord-Ierland om zijn nieuwe deal met de Europese Unie te verdedigen. Die deal kan er mogelijk voor zorgen dat buitenlandse investeerders meer vertrouwen krijgen in Londen als financieel centrum.

Brexit heeft er namelijk voor gezorgd dat de reputatie van Londen aanzienlijk is verslechterd. Jarenlang was de Britse beurs, geregeld door common law, een oase van rust in een onzekere wereld. Brexit zorgde voor politieke instabiliteit.

Daarnaast zijn de kosten om in het Verenigd Koninkrijk te wonen sterk gestegen. Het Verenigd Koninkrijk is altijd al relatief duur geweest. Het is een populaire bestemming voor rijke studenten en in Londen wonen relatief veel vermogende buitenlanders die in de City werken.

Er is ook veel onroerend goed verkocht aan Russen, Arabieren en Chinezen, maar dit is na de inval in de Oekraïne aan het veranderen. Door de dollar en het Britse pond in te zetten als wapen tegen de Russen, kunnen die niet meer bij hun geld. Bovendien wordt er ook beslag gelegd op hun huis of hun voetbalclub. Dat terwijl ze er van uitgingen dat ook zij vielen onder de bescherming van de Britse rechtsstaat. En wat Russen kan overkomen, kan natuurlijk in de toekomst ook gelden voor Arabieren en voor Chinezen.

Naast de hoge huren, moeten er ook veel goederen worden geïmporteerd, waaronder dure energie. Afgesloten van de Europese Unie ontstaan ook nog eens sneller tijdelijke tekorten. Bovendien zorgt het afgewaardeerde Britse pond er voor dat veel inflatie wordt geïmporteerd.

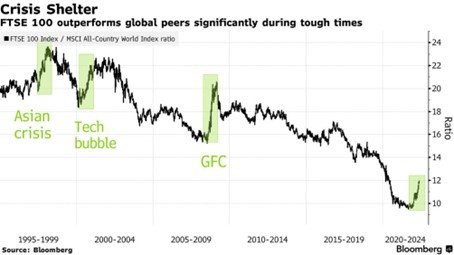

Britse beurs ondanks alles op een all-time high

Ondanks al deze problemen heeft de Britse beurs afgelopen maand een nieuw all-time-high neergezet. Dat klinkt positief, maar feitelijk ligt dit niveau maar 15% boven het niveau van 23 jaar geleden. Natuurlijk hebben we het wel over een koersindex. In de tussentijd heeft een belegger 23 jaar dividend mogen ontvangen. Dat dividendrendement van tegen de 4% is tegenwoordig min of meer gelijk aan het aanvangsrendement op een 10-jaars Britse staatslening, maar dat mag de pret niet drukken.

Wie niet wil beleggen in een bear-markt, kan dus terecht op de beurs van Londen. Aangezien grondstoffenbedrijven sterk vertegenwoordigd zijn op deze beurs, is dit wellicht de start van een nieuwe bull-markt in grondstoffenaandelen, want op de bodem van de bear-markt groeien de winnaars van de nieuwe bull-markt. En dat tegen een discount.