Harry Geels: De drie lessen van het Liz Truss-debacle

")

Door Harry Geels

Liz Truss moest als premier van het Verenigd Koninkrijk al na 45 dagen het veld ruimen. De media gaven haar plannen de schuld. Samen met Kwasi Kwarteng bekokstoofde ze onder meer een belastingverlaging voor de rijken. Maar die verklaring is te eenvoudig. Ze liep met een vlammenwerper een financiële vuurwerkfabriek binnen, gebouwd op opgeblazen financialisering en aangetast door gebrekkig risicomanagement en een veel te los monetair beleid.

Er is al veel gezegd en geschreven over Liz Truss. Na het lezen van alle commentaren overheerst de afdronk dat Liz Truss een grote fout had gemaakt door een merkwaardige mix van neoliberale belastingverlagingen en neo-Keynesiaans beleid van stal haalde, met onder meer belastingverlagingen die vooral de rijken zouden bevoordelen. ‘Zie je wel, dat neo-liberalisme is de bron van alle kwaad’, zo konden we in een van de commentaren lezen. Het was voor de criticasters makkelijk schieten.

Maar zoals zo vaak is het verhaal complexer. En dat geldt zeker ook voor het Liz Truss-debacle. Het was eerder een ongelukkig plan op een ongelukkig moment. The Times omschreef het wellicht nog toepasselijker: ‘The debt time bomb that blew up Liz Truss’. Ze trapte op een financiële tijdbom, die bestaat uit een opgeblazen financialisering, gebrekkig risicomanagement en een veel te los monetair beleid, dat enerzijds heeft geleid tot een enorme financialisering en anderzijds tot een verkeerd risicobesef. Drie aan elkaar gerelateerde ontwikkelingen, drie lessen ook.

Ongebreidelde financialisering

Professor Dirk Bezemer omschreef financialisering in ESB ooit eens als ‘de expansie van markten voor schulden en vermogenstitels (waaronder vastgoed en leningen) als een bron van ‘rents’. Rents zijn onverdiende inkomsten die op basis van bezit toevallen, in tegenstelling tot lonen en winsten die worden verdiend in het proces van productie en inkomensvorming’. En hij stelde dat die financialisering mogelijk verantwoordelijk is voor macro-economische puzzels, zoals afnemende investeringen en economische groei.

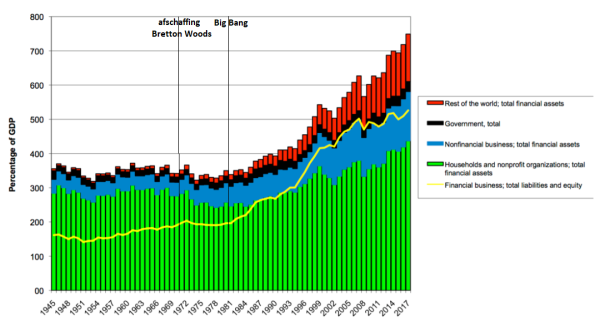

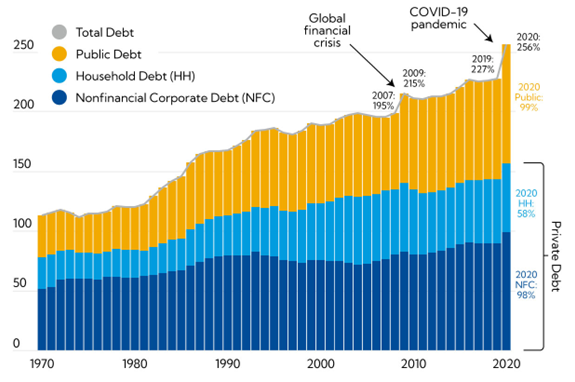

Er zijn ook bredere definities in omloop, bijvoorbeeld die wijzen op de groei van de financiële industrie of die meer de nadruk leggen op de groei van ‘assets’. Of we nu meer naar schulden of naar assets kijken, er is een enorme groei ontstaan van beide. Zie Figuur 1, die de asset-ratio in de VS weergeeft, of Figuur 2, die een overzicht geeft van de schulden-ratio in de wereld.

Het valt op dat de groei van assets zich vooral sinds begin jaren tachtig – toen de Big Bang plaatsvond – heeft voorgedaan. Ook de afschaffing van het systeem van Bretton Woods in 1971, die uiteindelijk leidde tot een veel losser monetair beleid (zie hierna), heeft de financialisering in de hand gewerkt.

Figuur 1: Financiële assets in de VS (in US$) al % van het bbp

Bron Fed

Figuur 2: Totale schulden in de wereld versus wereldwijde bbp (‘gdp weighted’)

Bron: IMF

Het probleem van de steeds verder toenemende financialisering is dat de financiële wereld steeds meer wordt losgezongen van de reële economie. Er staan bijvoorbeeld in termen in nominale waarde meer derivaten uit dan de onderliggende waarden waarop ze genoteerd zijn. De enorme schuldenberg in de wereld is ondertussen een probleem als rentes ineens hard oplopen.

Dat zagen we al tijdens de eurocrisis van 2010-2011, toen de rentes in de Zuidelijke eurolanden ineens hard opliepen en de ECB moest ingrijpen en dat hebben we recent weer gezien in het Verenigd Koninkrijk toen de Bank of England de pensioensector moest redden. Derivaten die voor het creëren van leverage worden ingezet, kunnen verder ‘weapons of mass destruction’ zijn.

Gebrekkig risicomanagement

Mijn collega Han Dieperink heeft recent een goed artikel geschreven over het falende risicomanagement in de Britse pensioenmarkt. Om het renterisico af te dekken en om nog wat extra te verdienen in een omgeving van lage rente (vaak met leverage), hebben Britse pensioenfondsen en masse rentederivaten gebruikt. Toen de rente ineens hard opliep en de waardeontwikkeling de verkeerde kant op ging, moest een deel van het onderpand te gelde worden gemaakt, wat tot een crash op veilig geachte beleggingen leidde.

Dieperink: ‘Nu is leverage risicovol. Iedere particulier wordt door de AFM gewaarschuwd dat geld lenen geld kost. Wat dat betreft is het opvallend dat dit vooral wordt geadviseerd door consultants die zo’n oplossing verkopen als onderdeel van goed risicomanagement, overigens wel met een financiële prikkel om er zoveel mogelijk van te verkopen. Het zou beter zijn geweest als onafhankelijke ‘risicomanagers’ deze financiële prikkel niet hadden en alleen zouden worden betaald naar het aantal uren werk dat ze hebben verzet.’

Nassim Taleb neemt in algemenere termen regelmatig het vak van risicomanagement op de korrel. In Fooled by Randommness schrijft hij:

‘The risk managers’ job feels strange [..] Risk managers are limited in their power to stop profitable departments from taking risks, given that they would, ex post, be accused of costing the shareholder some precious opportunity shekels.

On the other hand, the occurrence of a blowup would cause them to be responsible for it. What to do in such circumstances? Their focus becomes to play politics, cover themselves by issuing vaguely phrased internal memoranda that warn against risk-taking activities, yet stop short of completely condemning it, lest they lose their job [..] They need to balance their existence with the fact that they inherently need some margin of error in their business’.

Er speelt nog iets anders: veel risicomanagers onderschatten, mede door het steeds weer ondersteunende beleid van de centrale banken, stelselmatig risico’s, als ware zij in slaap gesust door markten met een te lage volatiliteit. Ze zijn goed in het uitrekenen van maatstaven als VAR en MAR, maar onvoldoende geschoold in het bedenken van welke zwarte zwanen ineens kunnen overvliegen en hoe de beleggingsportefeuille of bedrijfsactiviteiten daarop in te richten.

En als ze het wél weten gaan ze uit carrièrerisico niet anders te werk dan hun concullega’s. Als het misgaat, dan zitten ze liever allemaal fout, stiekem rekenend op een nieuwe bailout van overheid of centrale banken (op kosten van de belastingbetaler).

Experimenteel monetair beleid

Dan het monetaire beleid dat de laatste decennia steeds ruimer en experimenteler is geworden. Nadat de inflatie van de jaren zeventig in de jaren tachtig onder controle kwam door een combinatie van streng monetair en publiek begrotingsbeleid, is de rente per saldo steeds lager geworden. Toen op een gegeven moment een extreem lage rente geen monetaire sturing leek te hebben (op bijvoorbeeld inflatie), zijn andere monetaire strapatsen zoals kwantitatieve verruimingen, LTRO en negatieve rentes, bedacht en uitgevoerd.

Dit beleid heeft grote gevolgen gehad. Het heeft de financialisering gefaciliteerd – dus ‘asset prices’ omhoog gestuwd en schulden maken aantrekkelijk gemaakt – en geleid tot een verkeerd risicobesef. De oplossing is dat centrale banken een minder grote, meer onafhankelijke rol krijgen, waarbij ze transparant en voorspelbaar rentebeleid voeren, bijvoorbeeld met de Taylor Rule, of iets vergelijkbaars. Kwantitatieve verruiming mag ook alleen onder bepaalde nauwkeurig omschreven omstandigheden plaatsvinden. En monetaire financiering is al helemaal uit den boze. Tot slot zouden centrale banken een minder vooraanstaande rol in de bail-out economy moeten krijgen.

Tot slot

Laten we voorop stellen dat Truss haar plan om de belastingen sterk te verlagen terwijl de overheid grote schulden en een begrotingstekort heeft, geen goed idee was. Maar er is veel meer aan de hand. De enorme schuldenberg in relatie tot regelmatig ondoordachte en onderschatte risico’s kunnen zomaar de vonk in het kruitvat zijn.

Of, zoals in het bovengenoemde artikel uit The Times zo mooi omschreven staat: ‘There is a sea of hidden debt lurking beneath the surface of the financial system — a series of buried bombs — and no one is sure where the next one will detonate’. Bij ging Truss ging dus één van die bommen af.

Zoals eerder geschreven kunnen financiële markten waarin risico’s nemen en schulden worden gefaciliteerd, inclusief kopen op margin, ineens met staartrisico worden geconfronteerd. Begin vorig jaar moest hedgefonds Melvin gered worden omdat YOLO-speculanten en masse long gingen in Gamestop, een aandeel dat Melvin short zat. Dat is nu eenmaal het kenmerk van leverage: je geeft je beslissingsbevoegdheid uit handen en de financier besluit altijd op het verkeerde moment om de financiering in te trekken.

Het devies is dan ook ‘verstandig’ met je vermogen om te gaan, of je dat nu zelf hebt of daarover adviseert als vermogensbeheerder of risicomanager. Wees met beleggingsallocatiebeslissingen actief en bouw zoveel mogelijk diversificatie in, niet alleen met verschillende beleggingscategorieën, regio’s, valuta’s en beleggingsstijlen, maar ook met antifragiele beleggingen die juist goed kunnen presteren als er weer ergens op een financiële landmijn wordt getrapt. En wees voorzichtig met leverage.

Dit artikel bevat een persoonlijke opinie van Harry Geels