Harry Geels: De economische en politieke impact van de energietransitie is piramidaal

")

Door Harry Geels

De gevolgen van de energietransitie gaan veel verder dan menigeen zich realiseert. De olieprijs en daarmee ook de inflatie zullen waarschijnlijk voor lange tijd hoog blijven. Ook raakt de wereld economisch in onbalans. Bovendien worden we politiek gezien voor een Sophie’s choice geplaatst: koopkrachtbehoud of de aarde redden?

Het was even schrikken begin deze maand: Duitsland kreeg voor het eerst in dertig jaar te maken met een tekort op de handelsbalans (zie Figuur 1). Een van de belangrijkste oorzaken: de sterk gestegen energieprijzen, die enerzijds de voor Duitsland relatief belangrijke industrie op wereldschaal duurder en minder competitief maken en die anderzijds zorgen voor duurdere inkoop van energie. Duitsland schudt op zijn grondvesten.

De negatieve handelsbalans is bijzonder omdat de relatief goedkope euro Duitsland wat betreft de export zou moeten helpen. Maar niet alleen ons buurland, de hele wereld raakt door de sterk gestegen grondstoffenprijzen in onbalans, met grote economische en politieke gevolgen. Voordat we die bespreken staan we eerst stil bij de oorzaak van de sterk gestegen prijzen van grondstoffen in het algemeen en energie in het bijzonder.

Figuur 1: De Duitse handelsbalans in miljarden euro’s; maandgegevens tot en met 1 juli 2022

Bron: Bloomberg

Oorzaak sterk gestegen (grondstoffen)prijzen

Er zijn grofweg vier oorzaken voor de sterk gestegen grondstoffenprijzen. Ten eerste wordt er nog altijd te weinig geïnvesteerd in de ontginning van fossiele brandstoffen. Dit komt mede door maatschappelijke druk, die weer voortkomt uit de noodzakelijk geachte energietransitie. Bedrijven die veel of meer in fossiele brandstoffen willen investeren worden (via social media) gecanceld of zelfs door rechters gemaand hun productieprocessen te veranderen.

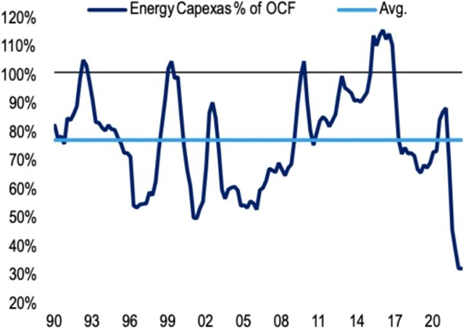

Zoals Figuur 2 laat zien zijn de investeringen (capex) in energie door bedrijven uit de S&P500 (uitgedrukt als percentage van de operationele cashflow) op het laagste niveau van de afgelopen decennia gekomen. Ook als we het in absolute bedragen uitdrukken zijn investeringen in de energiesector flink teruggelopen, met meer dan 50% vanaf de top in 2013. Dit jaar zien we overigens door de problemen met de oorlog de productie van de grootste westerse oliemaatschappijen weer wat oplopen.

Figuur 2: Investeringen (capex) in energie door de S&P500-bedrijven (als % van de cashflow)

Bron: BofA Global Research/FactSet

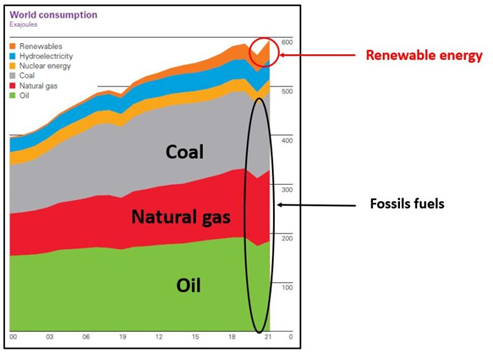

Een ander probleem is dat de vraag naar en de ‘consumptie’ van fossiele brandstoffen wereldwijd nog altijd groot is en zoals ook Figuur 3 laat zien nagenoeg niet is afgenomen. De wereldwijde lockdown door corona in 2020 zorgde voor een dip maar we staan al weer op gelijk niveau als voor de coronacrisis. Recent heeft zelfs gebruik van kolen als brandstof een nieuw record bereikt. Fossiele brandstoffen maken nog altijd meer dan 80% van het totale wereldwijde energieverbruik uit.

Figuur 3: Wereldwijde consumptie van energiebronnen (in exajoules)

Bron: BP jaarverslag 2021

De derde oorzaak van de gestegen prijzen is de oorlog in de Oekraïne. Hoe die precies uitwerkt is lastig te beredeneren. Rusland exporteert zowel in vaten als in dollars meer olie dan voor de oorlog (zie ook Figuur 4 hierna), omdat de Indiërs en Chinezen de olie die wij niet willen afnemen tegen een discount kopen. Waarschijnlijk speelt speculatie ook een rol. Speculanten hebben met de energieboycots van de EU een mooi argument in handen om de prijzen op te drijven.

De vierde oorzaak betreft het monetaire beleid van de afgelopen jaren, waarbij naast een lage of negatieve rente (in Europa) de geldhoeveelheid sterk is vergroot. Dit leidt tot verzwakking van de munten, die weer tot uiting komt in de stijging van prijzen, aanvankelijk via ‘asset inflation’, het duurder worden van aandelen, obligaties en vastgoed, tegenwoordig via grondstoffen en prijsinflatie. Beleggers hebben liever iets fysieks in handen dan snel in waarde verliezende munten.

Economische gevolgen

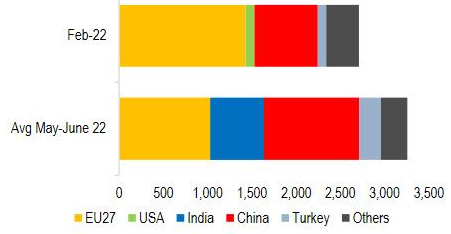

De economische gevolgen van de energietransitie zijn groot. De prijzen van fossiele brandstoffen gaan er mede door omhoog, hetgeen zich vertaalt in hogere inflatie en verslechteringen van handelsbalansen van landen die per saldo energie importeren, en tot verbetering van balansen van landen die energie exporteren, bizar genoeg ook van Rusland (zoals Figuur 4 laat zien wordt de afname door de EU ruimschoots gecompenseerd door de vraagtoename van India en China).

Figuur 4: Export Russische olie per regio; in MBD (millions of barrels per day)

Bron: Kepler

Ondanks dat de olieprijs recent iets is gezakt is het waarschijnlijk dat de prijs structureel hoog blijft (zie ook de bovenstaande analyse van de oorzaken van de stijgingen), zelfs als de economische groei afneemt zoals in de laatste twee kwartalen is gebeurd. Dat is vervelend omdat inflatie koopkracht kost en centrale banken door de inflatie monetair moeten verkrappen wat de groei verder beperkt. Een optie voor beleggers is dan toch maar, als inflatiehedge, fossiele energieaandelen te kopen.

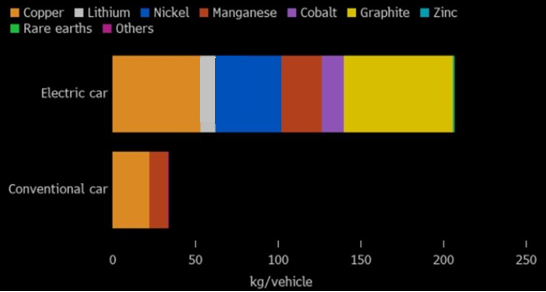

Een andere ontwikkeling is de veranderende maar per saldo stijgende vraag naar grondstoffen. Zoals Figuur 5 laat zien heeft een elektrische auto een duidelijk andere en grotere vraag naar grondstoffen. Deze vraag zal door de energietransitie alleen maar stijgen. Beleggen in grondstoffen, bijvoorbeeld via mijnbouwbedrijven, kan interessant zijn. Vooral koper lijkt na de grote prijsdaling van de laatste weken (van $10800 naar $8000, uit angst voor recessie) interessant, zoals ook uit deze analyse blijkt.

Figuur 5: Mining in energietransatie: elektrische versus conventionele auto’s

Bron: Bron: Bloomberg/International Energy Agency

Ps: Omdat de productie en het transport van agrarische producten ook veel energie kost zullen voedselprijzen waarschijnlijk eveneens voor langere tijd hoger liggen. De agrarische sector is daarmee ook een interessant beleggingsthema, niet in de laatste plaats omdat de vele verschillende subsegmenten van de voedselmarkt uit oligopolies bestaan, waar de bedrijven pricing power hebben.

Politieke gevolgen: Sophie’s choice?

Platgeslagen ziet de wereld zich voor twee grote uitdagingen geplaatst: structureel hoge inflatie en de opwarming van de aarde. Toen de Duitse minister van Financiën Christian Lindner tijdens een speech op 21 juni 2022 zei dat inflatie koste-wat-kost onder controle moest komen en dat onder andere de afschaffing van de verbrandingsmotor een fout besluit is, ontstonden op internet en social media direct grote discussies, met als vraag wat belangrijker is: klimaat of inflatie?

Het klimaat is al jaren een bron van verhitte maatschappelijke en politieke discussie en inflatie is dat sinds kort ook. De keuze tussen klimaat of inflatie doet denken aan een van de meest aangrijpende momenten uit de filmgeschiedenis: Sophie’s keuze voor de zoon of de dochter uit Sophie’s choice. Inflatie bestrijden vereist een strenger monetair beleid en minder fiscale stimuleringen. De energietransitie is juist gebaat bij nieuwe investeringen in en fiscale stimulering van de nieuwe energie.

Dan is er nog de discussie dat veel producten eigenlijk te goedkoop zijn omdat de werkelijke vervuiling ervan niet goed wordt doorbelast. Als we de klimaattransitie serieus nemen moeten de ‘werkelijke’ kosten worden doorbelast, wat waarschijnlijk nog meer inflatie betekent. De oplossing is niet gemakkelijk en verloopt voor een belangrijk deel via het prijsmechanisme: ‘vervuilende’ producten duurder en ‘schone’ producten goedkoper maken.

Gemiddeld moeten de prijzen ook nog omlaag (om inflatie tegen te gaan). De rekening hiervan zal ergens moeten worden betaald. Voorstel: niet door de overheid - middels minder belastinginkomsten – maar door de vervuilende bedrijven, of preciezer via de aandeelhouders van die bedrijven (dus niet via de werknemers van die bedrijven omdat anders de koopkracht weer wordt aangepast). Parallel kunnen nog andere zaken worden opgepakt, zoals (internationale) belastingontwijking. En beleggers kunnen bedrijven natuurlijk ook stimuleren duurzamer te worden.

Dit artikel bevat een persoonlijke opinie van Harry Geels