Harry Geels: Monetaire storytelling heeft zijn langste tijd gehad

")

Door Harry Geels

Sinds Alan Greenspan in 1994 begon met het publiceren van de notulen van de FOMC-vergaderingen, hebben centrale banken in de wereld steeds meer een beleid van openheid en ‘forward guidance’ omarmd. Alsof het mediasterren zijn, wordt er tegenwoordig iedere week wel een centrale bankier geïnterviewd. Deze openheid werkt om zes redenen niet, of niet meer. Het is tijd voor een ander monetair beleid.

Monetair beleid is steeds aan verandering onderhevig. Tot begin jaren zeventig van de vorige eeuw kenden we de gouden standaard. Na het loslaten daarvan hebben monetaire beleidsmakers steeds naar het ideale beleid gezocht. In de jaren zeventig en tachtig was het monetaire beleid aanvankelijk tamelijk eenvoudig. Grofweg werd de groei van de geldhoeveelheid afgestemd op de economische groei en de rente op de inflatie.

Begin jaren negentig zijn centrale banken gestart met ‘inflation targeting’. Nieuw-Zeeland begon daar in 1990 als eerste mee. Daarna volgde Canada in 1991 en het VK in 1992. Bij de oprichting van de ECB werd aanvankelijk voor een inflatiedoelstelling van dichtbij, maar onder de 2% gekozen, wat tegenwoordig is bijgesteld naar een symmetrisch gemiddelde van 2%. Het stellen van een inflatiedoel heeft centrale banken veel beleidsvrijheid gegeven. De facto kunnen nu alle monetaire instrumenten (geldhoeveelheid, rente en kwantitatieve verruiming) worden ingezet om het inflatiedoel te bereiken.

De laatste jaren wordt het mandaat van centrale banken steeds ruimer. De monetaire orde wordt herschreven. Centrale vanken bewaken de stabiliteit op de financiële markten, zorgen ervoor dat overheden zich kunnen blijven financieren, voeren een beleid ter ondersteuning van de klimaattransitie, ondersteunen indien nodig banken (bijvoorbeeld met LTRO) en bemoeien zich met vermeende economische risico’s, zoals de huizenmarkt en belastingwetgeving, waarbij de onafhankelijkheid ten opzichte van de politiek lijkt de vervagen.

Andere beleidswijziging: meer openheid en forward guidance

Een andere belangrijke beleidsverandering begon in 1994, toen voormalig Fed-voorzitter Alan Greenspan de notulen van het FOMC (de Federal Open Market Committee van de Fed) ging publiceren. Hij wilde daarmee meer transparantie over het monetaire beleid geven. Greenspan was verder overigens terughoudend met het verstrekken van informatie. Tegen de Amerikaanse senaat zei hij ooit dat ‘hij als centrale bankier heeft geleerd te mompelen met grote incoherentie’.

Onder Ben Bernanke werd de stap gezet naar ‘forward guidance’, waarbij de Fed regelmatig de staat van de economie en het daarbij behorende monetaire beleid beschrijft. De ECB is in juli 2013 met forward guidance begonnen, destijds door te zeggen dat de rente voor lange tijd laag zou blijven. Een agressieve vorm van forward guidance is de door Bernanke ingevoerde ‘Dot Plot’, een openbaar overzicht waarin alle bankiers van de Fed hun (ideale) beleidsrente voor de komende jaren aangeven.

De overvloedige informatie die centrale banken tegenwoordig verschaffen – er gaat geen week meer voorbij of er wordt weer een monetaire beleidsmaker geïnterviewd als ware hij of zij een mediaster – zorgt ervoor dat beleggers iedere keer aan de lippen van monetaire beleidsmakers hangen, op zoek naar woordjes die aanwijzingen kunnen geven over de toekomst, om daar vervolgens hun beleggingsbeslissingen op af te stemmen.

Hoewel de openheid van beleid voordelen kan hebben – beleggers, banken en bedrijven kunnen er zich bijvoorbeeld met hun beleid op instellen – zijn, zo blijkt steeds vaker, de nadelen ervan groter. Laten we de zes grootste nadelen op een rijtje zetten.

1) Verkeerde voorspellingen komen de geloofwaardigheid van de centrale bankiers niet ten goede

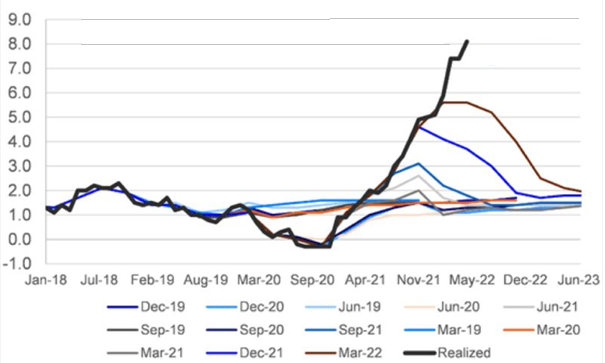

Voorspellen is lastig. De Deense natuurkundige Niels Bohr zei ooit: ‘Voorspellen is moeilijk, vooral als het de toekomst betreft.’ Dat geldt zeker voor inflatie, omdat deze wel door tien factoren wordt bepaald en ook nog eens een self-fulfilling prophecy kan worden, waar de BIS recent nog voor waarschuwde. Zoals Figuur 1 laat zien, blijven de ECB-kwartaalvoorspellingen (zie diverse gekleurde lijnen) van de laatste jaren steeds achter bij de werkelijke inflatie (zwarte lijn).

Figuur 1: Inflatie (% y/y) van de eurozone versus kwartaalvoorspellingen van de ECB

Bron: The Daily Short/Nordea/ECB/Macrobond

Het lijkt er sterk op dat bij de voorspellingen steeds naar het inflatiedoel van 2% toe wordt geredeneerd, waarbij het niet uitmaakt of de werkelijke inflatie nu lager of juist (veel) hoger staat dan het doel. De Fed en de ECB hebben lange tijd de recent oplopende inflatie onderschat en zelfs afgedaan als tijdelijke inflatie (die overigens überhaupt niet bestaat). Daar komen ze nu van terug. De centrale banken lopen wat betreft inflatie echter nog altijd achter de feiten aan. De verschillende rentetarieven liggen nog steeds beduidend onder de inflatie.

Zo komt niet alleen de geloofwaardigheid van de voorspellingen, maar ook die van het monetaire instrumentarium zelf in het geding. En dat is ernstig: hoe groter de opgebouwde ongeloofwaardigheid, hoe minder effectief de forward guidance. Ook lopen centrale banken bij ineffectief beleid het gevaar dat ze verdacht worden andere, niet-officiële doelstellingen te hebben, zoals het vermijden van een schuldencrisis. Of, wat betreft de eurozone, het koste-wat-kost overeind houden van de euro.

2) Markten worden onvoorspelbaarder

Een probleem voor forward guidance ontstaat ook als markten ineens veranderen. Toen de Fed in het derde kwartaal van 2018 guidance gaf voor een verkrappend monetair beleid, ontstond er zo’n grote onrust op de financiële markten, dat het vierde kwartaal te boek ging als het op één na slechtste kwartaal uit de beursgeschiedenis, waarna Jerome Powell een zogeheten ‘flip-flop’ moest maken. Zijn voornemen voor een strakker beleid moest weer in de ijskast in.

Iets vergelijkbaars gebeurde halverwege juni dit jaar, toen de Fed de rente met 75 basispunten verhoogde – de meest agressieve verhoging sinds 1994 – terwijl de Fed lange tijd vertelde dat 50 basispunten wel genoeg zou zijn. Pas 48 uur van tevoren maakte Powell – bijna in paniek over de hoog blijvende inflatie – bekend dat het 75 basispunten zou worden. Hierop volgde één van de slechtste beursweken van dit jaar.

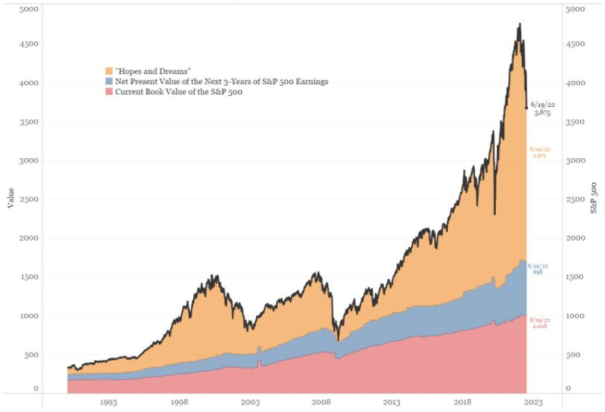

Overigens spreken de visies met betrekking tot de vraag of centrale banken met hun transparantere beleid markten nu juist wel of niet voorspelbaarder maken elkaar tegen. Er zijn studies die zeggen dat de informatie die centrale banken verspreiden, waaronder forward guidance, markten efficiënter maakt. Aan de andere kant zijn er analisten die zeggen dat centrale banken niets meer doen dan ‘hopes and dreams’ veroorzaken (zie Figuur 2), of, zoals Nobelprijswinnaar Eugene Fama het nog plastischer omschrijft: ‘The business of central banks is like pornography: It’s not the real thing.’

Figuur 2: Het opdelen van de S&P500 Index in drie delen

Bron: Arbor Research, via Charles-Henry Monchau/Syz Group

3) Centrale banken ontzeggen zich eigen informatie

Een derde consequentie van forward guidance, geïllustreerd door het voorbeeld van Marcel Fratzscher, voormalig Hoofd International Policy Analysis bij de ECB, is dat de centrale banken hun informatie met de markt delen, waardoor zij zichzelf belangrijke onafhankelijke informatie en daarmee een eigen koers ontzeggen. Erger nog, particuliere actoren zien niet langer of minder de noodzaak om hun eigen informatie te verzamelen, te analyseren of in te zetten in de mate waarin zij dat vroeger deden.

4) Woordspelletjes kunnen verwarring zaaien

De vraag is verder of woordspelletjes tussen de centrale banken en beleggers überhaupt thuishoren op de financiële markten. Het zou eigenlijk vooral over de economie en bedrijfswinsten moeten gaan, zoals ook in Figuur 2 wordt uitgebeeld. Dus over zaken als boekwaarden en de contante waarden van de toekomstige winsten. Maar het gaat tegenwoordig vooral over andere dingen, zoals de geloofwaardigheid van het systeem en de te verwachte acties van centrale banken.

De woordspelletjes worden ook nog een gecompliceerd doordat verschillende medewerkers van centrale banken interviews doen en lezingen geven. Er wordt niet altijd met één mond gesproken, hetgeen verwarring zaait.

5) Guidance kan bepaald (risico)gedrag versterken

Forward guidance heeft nog een gevolg: marktpartijen kunnen zich erop instellen en zo trends versterken. Toen de ECB bijvoorbeeld in 2013 zei dat de rente voor lange tijd laag zou blijven, werd een vrijbrief aan beleggers gegeven om risico’s te nemen. Draghi’s ‘whatever it takes’ betekende het ongebreideld opkopen van staatsobligaties van Zuidelijke landen. Het tegenovergestelde gebeurt ook. Kijk maar naar wat er dit jaar op de beurzen is gebeurd nadat de Fed aankondigde aan een reeks renteverhogingen te beginnen.

6) Gevaar van frontrunning

Centrale banken hebben de neiging te lang vast te houden aan hun forward guidance, terwijl de marktindicatoren al op beleidswijzigingen wijzen. Beleggers die deze aanpassingen goed inschatten, kunnen flink geld verdienen. Bovendien kunnen centrale bankiers zelf ook in de gelegenheid komen hun eigen beleidsaanpassingen te frontrunnen. De Fed heeft recent zijn ethische code aangepast nadat een aantal officials een aantal verdachte posities had opgebouwd in beleggingen die onderdeel waren van het monetair beleid.

Complicatie: banken worden onderdeel van het spel

Guidance geven betekent ook dat de centrale banken voor hun geloofwaardigheid belang hebben bij het slagen van de daarbij behorende doelstellingen. Als de ECB zegt voor lange tijd de rente laag te houden, dan moeten commerciële banken daarbij met hun rentetarieven wel meewerken. Als ze middels de lage rente aangeven dat ze kredietverlening willen stimuleren, dan moeten banken die kredietverlening ook faciliteren. Banken worden aldus onderdeel van het spel. De grote vraag is of banken nog onafhankelijk functioneren.

Ander monetair beleid vereist: geen woorden maar daden

Forward guidance kan werken als aan een aantal voorwaarden wordt voldaan. Ten eerste moet de monetaire boodschap zonder twijfel haalbaar zijn. Ten tweede moet hij met één mond en met een grote mate van vertrouwen worden uitgesproken. En ten derde moeten alle beleidsmaatregelen die tussentijds (moeten) worden genomen, overeenkomen met de doelstellingen. Dit alles is in een snel veranderende wereld geen sinecure.

Beter is waarschijnlijk veel minder zeggen. Geen woorden maar daden. De rol van centrale banken zou überhaupt kleiner en eenvoudiger moeten zijn dan hij nu is geworden, maar dat is een andere discussie.

Dit artikel bevat een persoonlijke opinie van Harry Geels