Harry Geels: Yen voorlopige winnaar in ‘race-to-the-bottom’

")

Door Harry Geels

De Japanse yen staat (versus de Amerikaanse dollar) op het laagste niveau van de afgelopen twintig jaar. De Japanse autoriteiten houden de rente laag om de lokale (staats)obligatiemarkt niet in de problemen te brengen en inflatie te veroorzaken. Japan is vanuit monetair opzicht een interessante studiecasus.

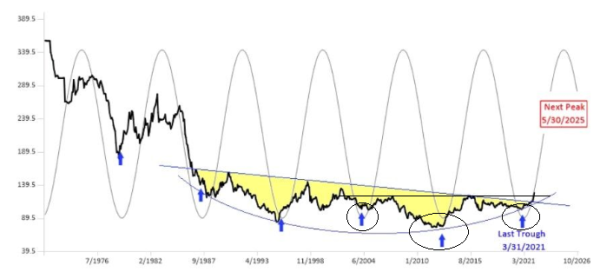

De Japanse yen bereikte versus de dollar de laagste koers van de laatste twee decennia (zie Figuur 1). De munt staat nu op een zevenjarig dieptepunt versus de euro. Technisch analisten zien hier de doorbraak door twee belangrijkste weerstandslijnen en de voltooiing door een omgekeerde hoofd-en-schoudersformatie (bodempatroon). Cyclusanalisten zien dat de Amerikaanse dollar versus de yen in een nieuwe opgaande cyclus terecht is gekomen, met een verwachte piek van de Amerikaanse dollar (of een dieptepunt van de yen) in mei 2025.

Figuur 1: Amerikaanse dollar versus Japanse yen

Bron: Nautilus

De yen lijkt daarmee voorlopig de valuta-oorlog, die het beste kan worden omschreven als een race-to-the-bottom, te winnen. We beginnen met het bespreken van de oorzaken achter de zwakke yen, waarna de consequenties en de eventueel te leren (monetaire) lessen ervan aan bod zullen komen. We sluiten af met een boodschap voor beleggers. Teaser: ondanks het huidige zwakke (technische en cyclus)beeld van de yen kunnen Japanse aandelen voor de lange termijn interessant zijn vanuit het oogpunt van spreiding.

Oorzaken achter de zwakke yen

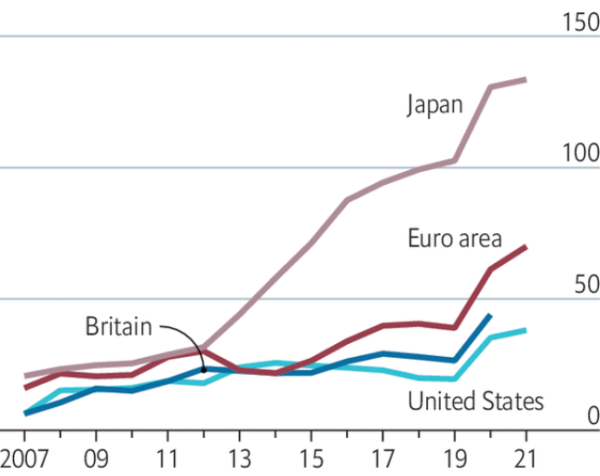

De belangrijkste centrale banken ter wereld hebben de afgelopen decennia een steeds ruimer monetair beleid gevoerd, dat eruit heeft bestaan de rente naar steeds lagere niveaus te brengen, mede met behulp van kwantitatieve verruiming, ofwel het met nieuw geld opkopen van ‘assets’. Japan is vooral met het laatste het verst gegaan van alle landen ter wereld. Het heeft niet alleen obligaties opgekocht, zoals de Fed en de ECB, maar ook aandelen- en vastgoed-ETFs. Inmiddels is de balans van de BoJ opgeblazen tot 130% van het bbp. En: hoe ruimer het monetair beleid, des te zwakker de munt doorgaans wordt.

Figuur 2: Assets van centrale banken als percentage van het bbp

Bron: The Economist/Haver Analytics

Een indirect gevolg van de lage rente in Japan is de veel toegepaste ‘carry trade’: goedkoop in Japanse yens lenen om vervolgens te beleggen in valuta’s met een hogere rente. Dit betekent een aanbod van yens en vraag naar andere valuta’s. En niet alleen hedgefondsen voeren deze strategie uit, maar naar verluidt ook Japanse particulieren. De carry trade lijkt overigens een redelijk veilige strategie, maar het is in wezen short gaan en dat leidt soms tot een ‘short squeeze’. Dan worden de posities gedraaid. Oftewel: de yens worden teruggekocht.

Een derde oorzaak achter de zwakke yen is de extreem lage rente in Japan. De 10-jarige rente staat nu op 0,25%. De BoJ voert een vorm van ‘yield curve control’ uit. Zodra de rente boven de 0,25% uitkomt worden staatsobligaties opgekocht. Ter vergelijking: de 10-jarige ‘bund yield’ staat nu op 0,89% en die van de Amerikaanse Treasury op 2,82% (datum 25 april 2022). Het is dus voor Japanners veel aantrekkelijker om dollars aan te houden, te meer daar door de sterk opgelopen inflatie de rente verder gaat oplopen.

De rente moet in Japan laag blijven omdat de Japanse overheid zowel relatief als absoluut één van de grootste schuldenaren ter wereld is. De ‘debt-to-gdp’-ratio bedraagt maar liefst 270%. Dat is maar liefst tweemaal zoveel als de vergelijkbare ratio van Italië. Een andere reden waarom de yen het momenteel zo slecht doet, heeft te maken met de sterk gestegen grondstoffenprijzen, wat heeft geleid tot het eerste tekort op de handelsbalans in afgelopen 42 jaar. Japan is een grote importeur van grondstoffen en die moeten in dollars worden afgerekend. Kortom: weer aanbod van yens en in dit geval vraag naar dollars.

Consequenties van een zwakke yen

De autoriteiten in Japan beogen een inflatie van 2% te bereiken. Dat was ooit 1%, maar in het kader van Abenomics heeft de BoJ, onder druk van de Japanse overheid, het inflatiedoel verdubbeld. Abenomics heeft feitelijk de onafhankelijkheid van de BoJ, verkregen op 1 april 1998, om zeep geholpen. De BoJ en de overheid trekken sinds 2012 samen op om de economie (en inflatie) te stimuleren. Het Ministerie van Financiën in Japan is zelfs verantwoordelijk voor de (gewenste) wisselkoers.

De zwakke yen gaat er waarschijnlijk tezamen met de sterk gestegen grondstoffenprijzen dit jaar voor zorgen dat de inflatie in de buurt van de 2% komt, een bijna verdacht laag cijfer in vergelijking met de VS en Europa. De Japanse economie kan blijkbaar nog altijd niet uit haar lethargie ontsnappen. Verder mag, zoals ook uit deze paper blijkt, niet worden uitgesloten dat een extreem lage rente uiteindelijk juist niet tot meer bestedingen (en inflatie) zal leiden, maar tot extra sparen en beleggen (bijvoorbeeld middels carry trades in andere valuta’s), omdat Japanners te weinig verdienen op hun pensioen- en spaargelden.

Een consequentie van de zwakke yen is dat het internationale Japanse bedrijfsleven competitiever wordt, vooral ten opzichte van Europa. De Japanse autofabrikanten concurreren vooral met de Europese. Het maakt Japanse bedrijven, mede gezien het geopolitieke klimaat, tevens aantrekkelijker voor China. Maar voor een aardverschuiving in de Japanse export gaat de goedkope yen waarschijnlijk niet zorgen. De gestegen grondstoffenprijzen zetten de marges onder druk en het Japanse bedrijfsleven heeft ook veel producties uitbesteed aan buurlanden.

Is het Japanse monetaire beleid het voorland voor Europa?

Sommige analisten zeggen dat het monetaire beleid van Japan, met de yield curve control, te lage rente en gebrek aan onafhankelijkheid het voorland is voor de eurozone. De onafhankelijkheid van het beleid staat ook hier ter discussie en het opkoopprogramma van de ECB vertoont de laatste jaren een vergelijkbaar groeipad als dat van de BoJ (zie ook Figuur 2). Bovendien zou er, als de ECB onder druk van de opgelopen inflatie monetair gaat verkrappen, niettemin een vorm van yield curve control kunnen ontstaan, om te voorkomen dat landen als Italië (en daarmee de euro) in de problemen komen.

Er is veel voor te zeggen dat het monetaire beleid van beide regio’s op elkaar gaan lijken. De race-to-the-bottom maakt dat simpelweg noodzakelijk. Geloven in een sterke munt is helaas iets van vervolgen tijden.

De ECB heeft wél een politiek probleem: de sterk opgelopen inflatie. Veel zal afhangen van hoe de inflatie zich hier en in Japan gaat ontwikkelen. Op één vlak gaan de eurozone en Japan in ieder geval steeds meer op elkaar lijken: de steeds verder vervagende scheiding tussen overheid en centrale banken. Voor meer bespiegelingen over de onafhankelijkheid van de ECB deze column van voormalig directeur ECB Otmar Issing.

En beleggers?

De Japanse aandelenmarkt behoort op basis van fundamentele ratio’s relatief gezien tot de goedkoopste ter wereld. Verder zijn Japanse aandelen sinds jaar en dag laag gecorreleerd met andere aandelenmarkten. Oftewel: het toevoegen van Japanse aandelen aan de portefeuille geeft risicoverlaging. Daar komt bij dat Japan nu de voorlopige winnaar is van de race-to-the-bottom: de goedkope yen kan het Japanse bedrijfsleven een klein duwtje in de rug kan geven.

Wat ook voor spreiding zorgt, is dat het monetaire beleid van de vier belangrijkste centrale banken (Fed, ECB, PBOC en BoJ) anders is. Oftewel: de ‘benevolent volatility’ van de verschillende valuta’s zorgt voor een extra bron van spreiding. Trendmatig en wat betreft de lage Japanse rente staat de yen er niet zo goed voor, maar er kunnen altijd positieve verrassingen zijn. Volgens dit Bloomberg-artikel is de yen de meest ondergewaardeerde valuta van de G10-landen.

Dit artikel bevat een persoonlijke opinie van Harry Geels