Harry Geels: Oorlog ontketent machtsstrijd der reservevaluta’s

")

Door Harry Geels

De oorlog in Oekraïne leidt tot een versnelling van allerlei geopolitieke ontwikkelingen. Een daarvan is de opdeling van de wereld in verschillende machtsblokken. In het kielzog hiervan woedt een valutaire strijd. De hegemonie van de dollar neemt af, maar zijn andere valuta’s wel in staat de rol van reservevaluta te spelen? De Chinese renminbi lijkt meer kans te maken dan de euro.

De Russische inval in Oekraïne heeft de preoccupatie van de wereld met de valutareserves van de centrale banken weer doen oplaaien. De dollar is nu nog zonder enige discussie de belangrijkste reservemunt. Maar er is door de oorlog wel wat veranderd, waardoor de macht van de dollar, die de laatste jaren al wat aan het afnemen was, kleiner zal worden. De vraag is welke valuta’s een vergelijkbare rol als de dollar kunnen gaan spelen.

Laten we beginnen met een historisch perspectief, waaruit blijkt dat de dollar niet altijd de machtigste valuta is geweest. Vervolgens bespreken we de oorzaken van de afnemende macht van de dollar. Daarna komen vijf redenen aan bod waarom de dollarhegemonie voorlopig nog niet ten einde is. Tot slot wordt een scenario geschetst van de waarschijnlijke uitkomst van de machtsstrijd der internationale valutareserves.

Historisch perspectief

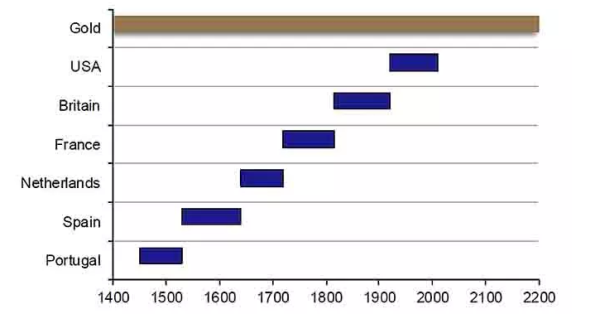

De machtspositie van de dollar is pas in de twintigste eeuw ontstaan. De VS zijn de afgelopen honderdvijftig jaar in rap tempo de grootste economie ter wereld geworden en daarmee werd de dollar eigenlijk automatisch de reservevaluta in de wereld. Figuren 1 en 2 laten een wat langere geschiedenis zien. De dominante valuta’s van ieder tijdperk hielden altijd verband met de economische en militaire macht van een land of rijk.

Figuur 1: Historische tijdslijn dominantie internationale valuta’s sinds jaar nul

Bron: Classical Numismatic Group, Inc/www.engcoms.com

Figuur 2: Dominantie valuta’s vanaf 1400

Bron: JP Morgan – Eye on the market

Het meten van de macht van de dollar

De macht van een valuta kan op verschillende manieren worden gemeten, bijvoorbeeld door te kijken naar de belangrijkste munt in het internationale handelsverkeer, de omvang van de marktkapitalisatie in een munt, hoeveel handel er wereldwijd in de verschillende valutaparen op de valutamarkten plaatsvindt, of in welke valuta’s centrale banken hun valutareserves aanhouden. Welke maatstaf we ook nemen, de dollar is nu dominant.

De marktkapitalisatie van in dollars gedenomineerde effecten bedraagt meer dan 60%. Van de waarde van de valutahandel, inclusief speculatie, heeft bijna 50% de dollar als tegenwaarde. Deze maatstaven zijn in de loop van de afgelopen vijftig jaar bijna niet gedaald. Er zit wel een kleine daling in de internationale handel in dollars en in de valutareserves die centrale banken wereldwijd in dollars aanhouden, maar dan alleen relatief, niet absoluut.

In Figuur 3 wordt het aandeel van verschillende bekende valuta’s in de wereldwijde valutareserves van de centrale banken sinds 1999 weergegeven. Het aandeel van dollars neemt relatief langzaam af. Het is opvallend dat de euro aanvankelijk zijn rol als reservevaluta zag toenemen, maar dat dit sinds de uitbraak van de kredietcrisis niet meer geldt.

Figuur 3: Valutacompositie wereldwijde valutareserves (1999-2021; in percentage)

Bron: Arslanalp et al. (2022)

Dé reden daarvoor is dat het bestaansrecht van euro door de weeffouten in het eurosysteem regelmatig door de financiële markten in twijfel is getrokken. Een mogelijk andere verklaring is dat er na 11 september 2001 jacht werd gemaakt op dollars van terroristen, waarna veel Arabieren in de beginjaren van de euro een deel van hun reserves naar de eurozone hebben gebracht.

Oorzaken afnemende macht dollar

Er zijn diverse oorzaken aan te wijzen waardoor de macht van de dollar langzaam afneemt. Ten eerste door de introductie van de euro, maar dat raakte de dollar, zoals gezegd, vooral over het eerste decennium van deze eeuw. Daarna verzwakte de euro weer door verschillende eurocrises. Dé belangrijkste reden voor de gestage afname is de opkomst van andere valuta’s, vooral de Chinese renminbi, maar in bescheiden mate ook de Australische en Canadese dollar, de Zwitserse frank, de yen en recent ook de Noorse en Zweedse kroon.

Analisten menen dat de Oekraïne-oorlog verder een permanent negatief effect zal hebben op hegemonie van de dollar (en eigenlijk alle andere westerse valuta’s), omdat Russische tegoeden worden bevroren of geconfisqueerd door Amerikanen (en Europeanen). Zelfs de Zwitsers doen hier aan mee en dat is uniek, want dat deden ze niet met Duitse tegoeden tijdens de Tweede Wereldoorlog. Hoewel er vóór dergelijke sancties tegen de Russen veel te zeggen is, heeft het wel een belangrijke consequentie: de wereld ziet dat gelden ondergebracht in landen die eigendomsrechten als onaantastbaar beschouwden, niet veilig zijn.

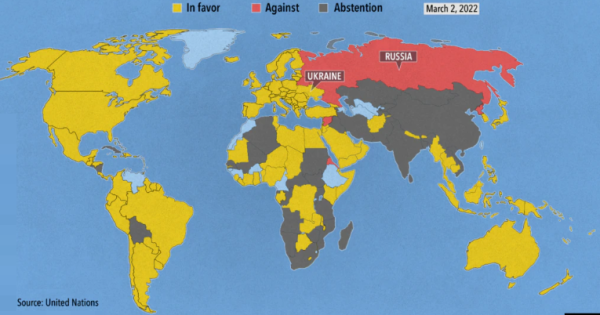

De rechtsstaat biedt in tijden van oorlog dus geen bescherming meer. Dat betekent verder dat mensen en bedrijven uit landen die zich nu neutraal opstellen, en dat zijn er getuige Figuur 4 veel, nog eens goed zullen nadenken over het onderbrengen van eigendommen in de VS en EU-landen. Ook de Chinezen zullen voorzichtig worden. China zou weleens Taiwan kunnen binnenvallen en dan zouden vergelijkbare sancties kunnen volgen. Ergo, minder vraag naar dollars en euro’s (en dus ook minder vraag naar speciale fiscale constructies zoals bijvoorbeeld uitgedacht op de Zuidas).

Figuur 4: 141 landen stemmen voor de VN-resolutie die de oorlog van Rusland veroordeelt

Bron: UN/VOA Graphics

Redenen waarom de dollar zijn macht (nog) niet zomaar opgeeft

Vooral de renminbi zou weleens garen kunnen spinnen bij de geopolitieke aardverschuiving. De economische macht van China is natuurlijk al aardig die van de VS genaderd (en in termen van koopkrachtpariteit zelfs al voorbij gestreefd). Daar komt dus straks nog bij dat Russen, Arabieren en Chinezen waarschijnlijk weer bij voorkeur vermogen in eigen valuta’s of renminbi’s willen aanhouden. Vooral Dubai spint garen bij de oorlog. Maar er zijn vijf redenen waarom de macht van de dollar nog niet zomaar is uitgespeeld.

- De dollar heeft nog altijd een centrale positie bij de internationale handel en het bijbehorende betalingscircuit, een positie die niet zomaar opgegeven is. De handel in dollars is erg liquide, bied-laat spreads zijn extreem klein en transactiekosten zijn laag.

- Dollartegoeden worden ook vaak in (kortlopende) Amerikaanse staatsobligaties aangehouden. Ook deze obligatiemarkt is groot en liquide. China heeft hier nog een achterstand. De Chinese obligatiemarkten, nu de tweede ter wereld, moeten in omvang eerst nog verder groeien en opener en meer liquide worden.

- De Amerikaanse kapitaalmarkten behoren meer in het algemeen tot de meest liquide markten en kennen verder ook geen restricties op kapitaalstromen (behalve dan die gelden voor Iran en Venezuela en dus sinds kort voor Rusland).

- De VS hebben nog altijd de grootste economie. Het zal nog zo’n tien jaar duren voordat China de VS voorbij streeft. En economische macht is valutaire macht.

- De reputatie van het Amerikaanse leger mag na de val van Afghanistan zijn gedaald, maar het is nog altijd veruit het grootste leger in de wereld. De Amerikanen hebben 11 vliegdekschepen, de Chinezen één.

Het meest waarschijnlijke scenario: centrale banken spreiden verder

In een recente studie van het IMF genaamd ‘The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies’ wordt duidelijk gemaakt dat de langzame afbrokkeling van de dollar niet ten gunste is gekomen aan euro, pond en yen, maar aan de renminbi en andere kleinere valuta’s, zoals de Australische en Canadese dollar, de Noorse en Zweedse kroon maar ook nog enkele andere opkomende munten. Die trend zal zich waarschijnlijk voortzetten.

Zoals toegelicht in deze column zullen sommige centrale banken ook grondstoffen en goud gebruiken als een soort alternatief voor het aanhouden valutareserves. Ten eerste omdat de meeste centrale banken een beleid van financiële repressie voeren en dus de (officiële) rente te laag houden voor de inflatie en daarmee de munt verzwakken. Ten tweede omdat ze zo betere spreiding aan kunnen brengen in de reserves, bronnen van spreiding die ook de neiging hebben inflatie te compenseren.

De renminbi heeft de grootste kans de tweede reservemunt te worden. De economie van China groeit relatief hard en het land voert monetair beleid dat de (koop)kracht van de munt overeind probeert te houden.

Er is een situatie denkbaar dat de renminbi er niet in slaagt de dollar naar de kroon te steken. En dat is bij een verdere escalatie van de handelsoorlog tussen de VS en China, eventueel versterkt door negatieve ontwikkelingen van oorlogen. De wereld zal dan in twee blokken uiteenvallen, een dollar-blok en een renminbi-blok. Dit is echter niet waarschijnlijk. China en de VS hebben elkaar als de twee grootste economieën ter wereld hard nodig.

Les voor beleggers: net als centrale banken spreiding tussen valuta’s (en grondstoffen) doorvoeren.

Dit artikel bevat een persoonlijke opinie van Harry Geels