Harry Geels: Leven in tijden van financiële repressie

")

Door Harry Geels

De rente op de obligatiemarkten is opgelopen, maar komt nog niet in de buurt van de inflatie. Dit komt doordat de obligatiemarkten niet efficiënt functioneren. Door de enorme leverage in ons systeem ontkomen de autoriteiten niet aan een beleid van financiële repressie. Dat heeft grote gevolgen, onder andere voor onze welvaart.

De Amerikaanse 10-jaars rente is opgelopen van een ‘low’ van 0,50% in september 2020 naar 2,5% nu. De Duitse 10-jaarsrente steeg over deze periode van grofweg -0,5% naar 0,6%. Deze procentueel gezien enorme stijgingen hebben geleid tot één van de grootste ‘drawdowns’ op de obligatiemarkt. In de VS is er zelfs sprake van de op twee na grootste procentuele teruggang van Amerikaanse Treasuries uit de afgelopen honderd jaar.

Ondanks de sterk stijgende rentes op de obligatiemarkten staan de officiële beleidsrentes in de VS en Europa nog altijd extreem laag, respectievelijk op 0,5% (vorige week verhoogd met 25 basispunten) en -0,5%. Dat is bij lange na niet voldoende om huidige inflatie te compenseren. Obligaties geven, ondanks de recente rentestijgingen op de kapitaalmarkten, bij lange na niet voldoende rendement om de koopkracht te behouden. Waarom functioneren de obligatiemarkten gebrekkig?

Rentemarkten worden gemanipuleerd

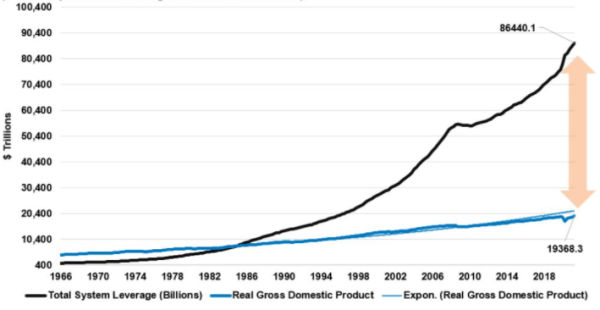

De afgelopen decennia heeft er in de westerse wereld een enorme schuldopbouw plaatsgevonden. Tot halverwege de jaren tachtig was de totale leverage in de VS (van overheden, bedrijven, consumenten, banken en op margin gekochte beleggingen) nog kleiner dan het bpp. Daarna is de ratio schulden versus bpp steeds ongunstiger geworden en nu is de schuld 4,5 keer zo groot als het inkomen (zie Figuur 1). In Europa heeft er zich een vergelijkbare ontwikkeling voorgedaan, zij het op iets kleinere schaal.

Figuur 1: Totale leverage VS (overheid, bedrijven, consumenten, banken en margins) versus reële bbp, in biljoenen dollars

Bron: Real Investment Advice

De ongemakkelijke waarheid is dat we door de financialisering (en het steeds gemakkelijker kunnen lenen op onderpand, of zelfs zonder onderpand maar met een ‘mooi’ plan), alsook de steeds lager wordende rente alle maatschappelijke entiteiten de facto steeds meer op de pof zijn gaan opereren en leven. Dit gaat goed zolang het rentepercentage lager ligt dan de nominale groeivoet (dus reëel plus inflatie) van de economie. Het systeem komt echter in de problemen als die groeivoet lager is dan rente.

Dit weten de centrale bankiers maar al te goed. Daarom houden ze de officiële rentetarieven gezien de huidige inflatie te laag, kopen ze obligaties op en onderhouden ze een toezichtskader waarin institutionele beleggers eigenlijk gedwongen worden grote delen van de beleggingsportefeuille in obligaties aan te houden. Het beleid van financiële repressie (oftewel een rente lager dan nominale groeivoet) heeft nog zeven belangrijke gevolgen.

1) Vermogens en inkomens staan onder druk

Het belangrijkste gevolg van financiële repressie is dat de vergoeding op obligaties en spaartegoeden te laag is. Er is onvoldoende risicocompensatie, bijvoorbeeld om de inflatie te compenseren. In Figuur 2 is te zien dat er een historisch groot gat zit tussen de officiële Amerikaanse beleidsrente en de inflatie. Voorheen lieten de monetaire beleidsmakers de rente en inflatie meestal gelijk op gaan. Nu wordt er bewust een ‘wealth transfer’ gecreëerd: spaarders en obligatiebeleggers subsidiëren schuldenaren die eigenlijk een (veel) te lage rente betalen.

Figuur 2: Amerikaanse inflatie (jaar-op-jaar procentuele verandering) versus depositorente

Bron: GZERO

2) De efficiëntie van financiële markten neemt af

Sinds Kwantitatieve Verruiming na de kredietcrisis algemeen beleid is geworden, zijn er grote kopers op de financiële markten gekomen die bepaalde beleggingen opkopen zonder over fundamentele waarderingen ervan na te denken. Wie zinnig nadenkt over rendement en risico, zal bijvoorbeeld momenteel nooit Italiaanse staatsleningen willen kopen. Maar ze moeten in het kader van het laag houden van de rentes toch gekocht worden, dus doen centrale banken dat. Sommige centrale banken kopen ook aandelen en vastgoed, zoals de BoJ, SNB en af en toe het Plunge Protection Team.

Al dit soort acties verstoren de normale prijsvorming van effecten en geven beleggers een gevoel van (schijn)veiligheid. Van een vrij kapitalistisch systeem is hoegenaamd geen sprake meer. De bankbalans van de BoJ bedraagt al bijna 140% van het Japanse bbp. Daarmee heeft de BoJ eigenlijk volledige kapitaalcontrole en heeft het grote invloed op de koersen en waarderingen. De ECB heeft inmiddels een balans van 70% van het bbp van de eurozone. De Fed is deze maand gestopt met haar opkoopprogramma, maar wie geeft de garantie dat bij een volgende crisis dit niet weer wordt hervat?

3) De ‘search for yield’

Omdat sparen en beleggen in obligaties te weinig opleveren, zijn beleggers op zoek gegaan naar meer risicovolle beleggingen die op de langere termijn een hoger rendement opleveren, zoals aandelen, vastgoed, en exotische en risicovolle obligaties. Ook het gokken op de cryptomarkten wordt door het monetaire beleid gestimuleerd. Mensen die normaal sparen en in ‘veilige’ obligaties beleggen, zijn risicovoller gaan beleggen. Dat betekent ook dat als er in tijden van crisis de markten volatieler worden, deze mensen eerder zenuwachtig worden en de ontstane volatiliteit kunnen vergroten.

4) Historische statistieken zeggen lang niet alles meer

Sinds de kredietcrisis hebben we nog nooit op zo’n grote schaal monetaire verruiming gezien. Het is de vraag of oude statistische waarheden dan nog wel opgeld doen. Een mooi voorbeeld van dit moment is de lage rente op de obligatiemarkten, die een lage inflatie zou voorspellen. De vraag is of de obligatiemarkten nog een goede voorspeller voor de inflatie zijn nu de rente kunstmatig wordt gedrukt. Ook lijkt het waarde-effect niet meer te bestaan, althans voorlopig. Groeiaandelen hebben al meer dan tien jaar de wind in de zeilen door de lage rente.

5) De onafhankelijkheid van instituties brokkelt af

Centrale banken en overheden werken steeds meer samen om de financierbaarheid van de oplopende staatsschulden betaalbaar te houden. Centrale banken fungeren buiten hun mandaat als financieringsloket van overheden. De overheden geven staatsobligaties uit die rationeel nadenkende beleggers niet willen kopen. Deze worden vervolgens via de ‘gewone’ banken gekocht door de centrale banken. De politiek oefent verder, onder andere via benoemingen van centrale bankiers, weer druk uit op de centrale banken om de rente laag te houden enzovoort.

6) De groei van de zombie-economie

Een ander gevolg van een te lage rente is het ontstaan van een zombie-economie. Zwakke bedrijven worden met een te lage rente (en te veel subsidies) overeind gehouden. Het mechanisme van ‘creative destruction’ dat uiteindelijk tot meer welvaart zou moeten leiden, werkt niet meer. Door de eerder besproken wealth transfers en te hoge inflatie komen ook diverse consumenten in de problemen. Die moeten vervolgens ook weer gecompenseerd worden, vooral in tijden van crisis, zoals tijdens de coronacrisis en nu met de te hoge energieprijzen.

Er ontstaat zo een ingewikkeld systeem van (fiscale) bevoor- en benadeling van bepaalde groepen, wat onderhuids in de maatschappij weer tot ontevredenheid en verwarring leidt.

7) Kans op regime shifts neemt toe

Een meer algemene conclusie is dat het financiële systeem ingewikkelder, minder transparant en instabieler is geworden. Daar zijn instituties als overheden en centrale banken overigens niet alleen schuldig aan. Ook de financiële wereld zelf is, in vergelijking tot de reële economie en onder de noemer financialisering, ongebreideld gegroeid. De kans op een reset neemt toe. Het zo goed mogelijk spreiden over zoveel mogelijk beleggingsvormen, waaronder reële beleggingen (aandelen, vastgoed, grondstoffen) en verschillende regio’s, is dan geen sinecure.

Dit artikel bevat een persoonlijke opinie van Harry Geels