Harry Geels: Conglomeraten zijn al jaren een achterhaald concept

")

Door Harry Geels

Ahold Delhaize wil zijn online winkel Bol.com apart naar de beurs brengen. General Electric gaat zich in drieën opsplitsen. Activistisch belegger Third Point wil Shell opsplitsen. Zomaar wat berichten van de afgelopen weken. Af- en opsplitsingen zijn doorgaans goed voor beleggers. Nu de banken nog.

De afgelopen weken stonden diverse berichten over opsplitsingen van grote bedrijven in het nieuws.

Zo liet Ahold Delhaize weten dat Bol.com, na tien jaar onder de vleugels van het detailhandelsbedrijf te hebben gezeten, rijp is voor een beursgang. Het hedgefonds Elliott, dat een 3%-belang in Ahold Delhaize heeft, meldde vrijwel direct na dit nieuws dat het de afsplitsing toejuicht. Elliott denkt dat de som der delen meer waard is op de beurs, omdat Bol.com tegen hogere multiples kan worden verhandeld dan Ahold Delhaize. Voor digitale winkels betalen beleggers nu eenmaal meer dan voor ouderwetse retail.

Ook het grootste en ooit machtigste conglomeraat General Electric (GE) maakte vorige week, bij monde van topman Lawrence Culp Jr, bekend dat het zich gaat opsplitsen in drie onderdelen die allemaal een zelfstandige beursnotering krijgen: gezondheidszorg, luchtvaart en energie, met als één van belangrijkste redenen dat de drie onderdelen zich zo beter kunnen focussen. Vergelijkbare Europese conglomeraten als Philips en Siemens gingen GE, ooit opgericht door meesteruitvinder Thomas Edison, bekend van onder andere de gloeilamp, al voor.

In een brief aan de aandeelhouders die de Financial Times heeft ingezien, stelt activistisch belegger Third Point dat Shell zich moet opsplitsen omdat het ‘te veel concurrerende belanghebbenden heeft die haar in te veel verschillende richtingen duwen, wat resulteert in een onsamenhangend en tegenstrijdig geheel van strategieën die meerdere belangen proberen te behartigen, maar geen enkele bevredigen’. Ook hier zou de som der delen, vooral dankzij de duurzame energietak, meer opleveren.

‘Conglomerate discount’

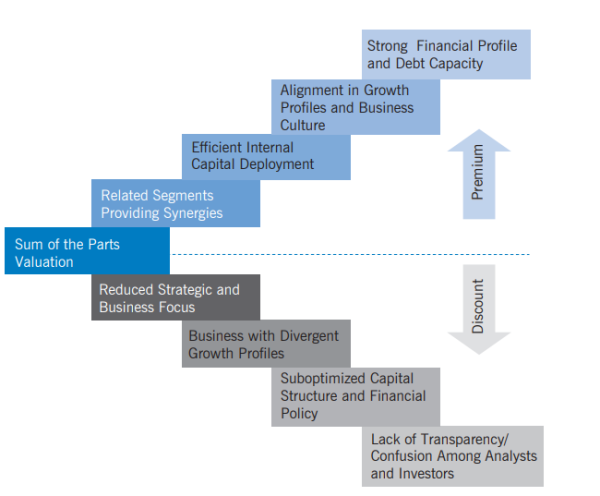

Wetenschappelijk onderzoek wijst uit dat conglomeraten gemiddeld genomen tegen een discount worden verhandeld. Afhankelijk van het onderzoek is in ontwikkelde landen de ‘sum of parts’ doorgaans tussen de 5 tot 15% meer waard dan de beurswaarde van het conglomeraat. Het gaat nadrukkelijk gesteld om een gemiddelde. Er zijn uitzonderingen. Figuur 1 maakt duidelijk welke factoren volgens een onderzoek van Citi bepalen of een conglomeraat tegen een premie of discount wordt verhandeld.

Figuur 1: Factoren die premie of discount van conglomeraten bepalen

Bron: Citi

De gemiddelde discount voor conglomeraten wordt in de wetenschappelijke studies grofweg aan vijf oorzaken toegeschreven:

Sub-optimale toewijzing van kapitaal: Hoewel sommige projecten een aantrekkelijk rendement kunnen hebben en op termijn waarde creëren, kan het zijn dat zij moeten worden opgegeven voor dringender kapitaalgebruik in andere segmenten.

Gebrek van focus: Het hebben van meerdere bedrijven verhindert het management om honderd procent van zijn tijd te besteden aan het verbeteren en laten groeien van elk bedrijf. Een directie kan ook niet 100% thuis zijn in elk vakgebied. Sommige sectoren, met name technologie en farma, zijn te complex om te kunnen volstaan met generalistische vaardigheden.

Snelheid: Naarmate een organisatie groeit, groeit ook het aantal managementlagen, waardoor het besluitvormingsproces wordt vertraagd.

Financiële hefboomwerking: defensievere activiteiten binnen het conglomeraat krijgen toch vaak de financieringskosten die gelduitleners passend vinden voor het meer cyclische geheel.

Niet-optimale bonusstructuur topmanagement: in conglomeraten zal het management meer beloond worden voor de algemene prestaties van de onderneming dan voor de prestaties van de afzonderlijke divisies.

Beleggingsgoeroe Peter Lynch gebruikte jarenlang de uitdrukking ‘diworsification’ om bedrijven te beschrijven die diversifiëren naar gebieden buiten hun kerncompetenties. Lynch: ‘Een conglomeraat kan vaak een inefficiënte, rommelige aangelegenheid zijn. Hoe goed het managementteam ook is, de energie en middelen worden verdeeld over talrijke bedrijven, die lang niet altijd onderlinge synergie hebben.’

Beleggers kunnen zelf wel spreiden

Maar er zijn nog andere argumenten tegen conglomeraten, die zich meer op metaniveau bevinden en zich minder getalsmatig laten onderbouwen. Zo is er het argument van de ‘Investor Preference’: beleggers geven er de voorkeur aan hun eigen gediversifieerde portefeuilles met ‘pure play’-bedrijven samen te stellen. Met conglomeraten krijgen beleggers er vaak bedrijfsactiviteiten bij die ze helemaal niet in portefeuille willen hebben.

Een ander meta-argument tegen conglomeraten is dat ze vaak zó groot worden dat ze te veel macht krijgen. Ze kunnen dan, als ze bijvoorbeeld geen fiscale voordelen krijgen, naar een andere jurisdictie vertrekken, met als gevolg het verdwijnen van werkgelegenheid. We spreken ook wel van een ‘corporatocracy’. Er zijn aanwijzingen dat lobby’s van grote bedrijven wetgeving hebben beïnvloed en dat daardoor de ongelijkheid is toegenomen.

Nu de banken nog

Vooral industriële conglomeraten hebben de laatste jaren activiteiten ontplooid om zich op te splitsen. Het is op dit vlak echter nog opvallend stil bij één sector: de financiële conglomeraten. Grote systeembanken zouden zich eigenlijk moeten opsplitsen in een vermogensbeheerder, een broker, een commerciële bank, een verzekeraar en een investment bank, niet in de laatste plaats omdat we in het verleden regelmatig hebben gezien dat problemen met bijvoorbeeld de meer risicovolle investment bank onrust gaf bij de commerciële bank.

Het opsplitsen van banken was ook de essentie van het advies dat de commissie van experts onder leiding van de Finse centrale bankier Erkki Liikanen, nota bene al in oktober 2012, gaf aan Brussel. ‘Het scheiden van de activiteiten beperkt de risico's, zorgt voor eerlijkere concurrentie en voorkomt dat banken ‘too big to fail’ zijn’. Een vergelijkbaar advies gaven de professoren Anat Admati en Martin Hellwig in het boek ‘The Bankers’ New Clothes’ uit 2013, en Hellwig recent nog in zijn paper ‘Twelve Years after the Financial Crisis—Too-big-to-fail is still with us’.

Dit artikel bevat een persoonlijke opinie van Harry Geels