Harry Geels: Tijdelijke inflatie bestaat überhaupt niet

")

Door Harry Geels

De media trappen in het narratief van de tijdelijke inflatie. Afgezien van het feit dat ‘tijdelijk’ niet eens is gedefinieerd, kan het alleen bestaan als er daarna deflatie optreedt. Zonder deflatie leidt iedere vorm van inflatie tot permanent koopkrachtverlies. Het is logisch dat vooral Duitsers en gepensioneerden steeds onrustiger worden.

In Ἐγχειρίδιον Ἐπικτήτου, dat de theorieën van de Griekse filosoof Epictetus (geboren rond het jaar 50 n. Chr.) interpreteert, staat: ‘Popular perceptions are rarely the wisest (…) conventional thinking is essentially uncreative and uninteresting. Its job is to preserve the status quo for overly self-defended individuals or institutions.’ Aan deze woorden moet ik regelmatig denken als men het over het scenario van tijdelijke inflatie heeft.

Tijdelijke inflatie is een mythe, dus laten we die maar meteen ontkrachten. Zoals ook betoogd in mijn column Tijdelijke inflatie lijkt niet zo tijdelijk, is ‘tijdelijke inflatie’ niet gedefinieerd in de theorieboeken. Wat is tijdelijk precies? Een maand? Een jaar? Maar de grootste denkfout is dat er überhaupt geen sprake kan zijn van tijdelijkheid als de prijzen na de inflatie niet weer een keer gaan dalen.

Permanent verlies

Mifid-II schrijft voor dat vermogensbeheerders ex-ante en ex-post transparant moeten zijn over alle kosten. Niet alleen in percentages, maar ook in absolute bedragen. Dat laatste omdat sommige mensen niet goed in percentages kunnen denken. Laten we die betutteling van de absolute bedragen eens meenemen in een voorbeeld.

Stel iemand verdient €50.000 en de inflatie is 4%. In september kwam de Duitse inflatie uit op 4,06% ten opzichte van september vorig jaar, de grootste stijging van de afgelopen achtentwintig jaar. Als deze inflatie, even gesteld als jaargemiddelde, niet middels een inkomensstijging wordt gecompenseerd, betekent dit een koopkrachtverlies van iets meer €2.000!

Voor de duidelijkheid: dat is een permanent koopkrachtverlies per jaar, omdat het voorlopig onwaarschijnlijk is dat prijzen omlaag gaan. Ten eerste omdat centrale banken een inflatiedoel van 2% per jaar nastreven. Ten tweede omdat er op ongekende schaal monetaire verruiming plaatsvindt en deze niet zomaar is afgeschaald (zie hierna).

En ten derde omdat er structurele ontwikkelingen zijn die wijzen op een hogere inflatie, zoals ook toegelicht in bovengenoemde column: er is sprake van loon-, woonkosten- én grondstoffeninflatie, die in het verleden allemaal eerder ‘sticky’ dan ‘transitory’ zijn gebleken. Ook stijgen de inflatieverwachtingen onder bedrijven en consumenten, waardoor inflatie een ‘self fulfilling prophecy’ kan worden.

Koopkracht van de munt

Wat centrale banken werkelijk met ‘tijdelijke inflatie’ bedoelen, is dat inflatie voor een onbepaalde tijd boven de doelstelling van 2% zou liggen. Dat klinkt voor de meeste mensen beter dan ‘hoger dan normaal koopkrachtverlies’. Het zou eerlijker zijn als centrale banken vaker plaatjes als figuur 1 en figuur 2 delen, waarin duidelijk wordt gemaakt wat de koopkrachtontwikkeling van de munt is. Die van de dollar is bijvoorbeeld gedaald van $100 in 1900 naar $3 eind 2020.

Figuur 1: Koopkracht van de dollar (1900-2020)

Bron: ObservationsAndNotes.blogspot.com

Duitsland in toenemende mate ongerust over inflatie

Vooral in Duitsland, dat de Weimar Republiek nog altijd in de genen heeft, leidt de oplopende inflatie tot onrust. Sensatieblad Bild kwam op 30 oktober met een frontale aanval op Christine ‘Madame Inflation’ Lagarde en rekende voor dat haar beleid iedere Duitser €1.400 kost. Ook de FDP-leider Christian Lindner sprak volgens Der Spiegel, zij het iets meer omfloerst, zijn zorgen uit over de oplopende inflatie. Zoiets hebben we nog niet van een Nederlandse politicus gehoord.

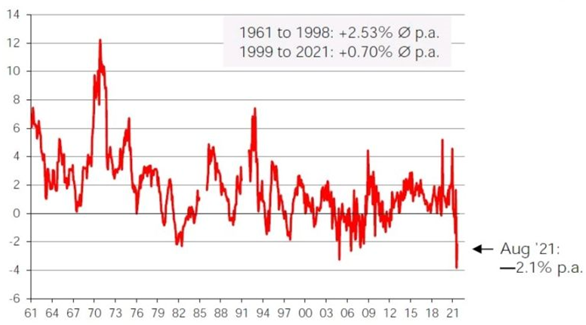

Het probleem in Duitsland zit hem vooral in het feit dat sinds de ECB in 1998 de scepter is gaan zwaaien, de loonontwikkeling van de Duitser verder onder druk is komen te staan. In figuur 2 is te zien dat de reële loonstijging over de periode 1999 tot en met augustus 2021 beperkt is gebleven tot 0,7% per jaar. De koopkrachtafname heeft nu de grootste negatieve stand sinds het begin van de Tweede Wereldoorlog bereikt.

Figuur 2: Reële lonen Duitsland (jaar-op-jaar percentage)

Bron: Degussa/Refinitiv

Gepensioneerden beginnen zich ook te roeren

Ook gepensioneerden beginnen zich te roeren in de discussie, vooral in Nederland. Diverse pensioenfondsen bieden al jaren geen inflatiecompensatie en dat leidt tot permanent koopkrachtverlies. Dit heeft recent zelfs geleid tot een rechtszaak van vijf gepensioneerden tegen het pensioenfonds PME. Zelfs de gemiste koopkracht van de afgelopen jaren wordt hierbij teruggeëist.

De kans dat de gepensioneerden de zaak tegen PME winnen, lijkt klein, tenzij de rechters net zo’n sociaal hart hebben als het groene toen ze Milieudefensie gelijk gaven in de rechtszaak tegen Shell. Het is echter logisch dat gepensioneerden zich steeds meer zorgen maken over de koopkracht en tot dit soort wanhoopsdaden overgaan.

Terug naar de kern van het probleem: de schuldenberg

De enorme schuldenberg, die door de coronacrisis en allerlei andere publieke uitgavenplannen, bijvoorbeeld voor het milieu, alleen maar groter dreigt te worden, is een grote zorgenpost voor de centrale banken. Een hoge rente, om de inflatie tegen te gaan, leidt direct tot een schuldencrisis. En inflatie is natuurlijk verder stiekem fijn voor schuldenaren: de schuld inflateert weg.

In de eurozone komt er nog een probleem bij. Vooral de schulden van de zuidelijke eurolanden zijn bij een hogere rente niet meer te betalen. De ECB stemt zijn beleid daarom op deze landen af, anders komt de eurozone in de problemen. De weeffouten van de euro (‘one currency and one interest rate do not fit all’) moeten door iemand betaald worden. Daarom is de rente in Europa ook lager dan in de VS. Gepensioneerden (en spaarders) moeten eigenlijk iets tegen het ‘systeem’ ondernemen.

Voor de Bühne: afschalen los beleid

Centrale banken ontkomen in het explosieve inflatieklimaat niet aan het zetten van de eerste stappen naar een krapper monetair beleid. Anders neemt de kritiek uit allerlei hoeken alleen maar verder toe. De inflatie zal echter waarschijnlijk hoger blijven dan de rente, tenzij er een schok op de obligatiemarkten plaatsvindt.

Dit alles betekent dat mensen met een inkomen, spaargeld en pensioen de rekening blijven betalen en dat de allocatie van obligaties in de beleggingsportefeuilles, vanwege de negatieve reële yields, zo laag mogelijk moet worden gehouden.

Om met Epictetus af te sluiten: ‘Don’t listen to what people say, watch what they do and evaluate the consequences. That is how wisdom can be built.’

Dit artikel bevat een persoonlijke opinie van Harry Geels