Harry Geels: Fed maakt bijzondere beweging op Repo-markt

")

Door Harry Geels

De Fed is sinds jaar en dag de ‘lender of last resort’ voor banken, al enige tijd ook voor de Amerikaanse overheid, en sinds kort eveneens voor de money market funds. Nu de markt overvoerd wordt met liquiditeiten, stallen deze fondsen hun geld bij de Fed.

Het is inmiddels een grijsgedraaide grammofoonplaat geworden, maar we hebben er sinds eind vorige maand weer een nieuw record bij, te weten de hoeveelheid cash die door banken en money market funds (MMFs) wordt gestald bij de Amerikaanse centrale bank, de Fed, via de zogeheten ‘Reverse Repo Facility’ (RRF). De Fed verkoopt Amerikaanse staatsobligaties en ontvangt hierbij cash van financiële partijen die dat niet nodig hebben, zoals banken en MMFs.

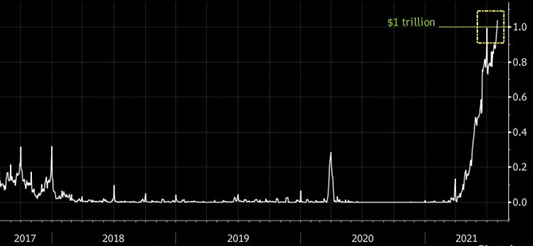

Figuur 1: Dagelijks gebruik van de Fed’s reverse repo faciliteit in biljoenen USD

Bron: Bloomberg/Federal Reserve Bank of New York

Dit record wijst uit dat er door centrale banken simpelweg te veel liquiditeit in het systeem is gepompt. Particulieren en bedrijven stallen megabedragen aan cash bij banken en banken verstrekken op hun beurt te weinig krediet of hypotheken, waardoor zij met een enorm cashoverschot zitten. Normaal gesproken lenen ze dit kort uit op de geldmarkt, maar dat lukt nu niet omdat andere partijen met hetzelfde cashoverschot zitten.

Overschotten stallen in money market funds

Een manier om het cashprobleem voor banken op te lossen, is door het geld te stallen in MMFs. Maar ook die hebben dan weer een probleem: een te grote toestroom van geld, dat ze ook weer moeten zien weg te zetten. Zoals figuur 1 laat zien, is de Fed vooral sinds het voorjaar opgestaan om middels de RRF de cash weer terug te nemen.

Om MMFs en banken uit de problemen te houden, rekent de Fed een positieve rente (de yield op t-bills is vastgezet op een minimum van 0,05%): een verkapte vorm van steun aan de markt. De recordstand in de RRF werd behaald op 30 juli, een bedrag van $1,04 biljoen. Op 5 augustus stond de teller op $952 miljard.

Liquiditeiten lekken weg naar de financiële markten

Een deel van de door de centrale banken extra gecreëerde liquiditeiten lekt weer weg naar de financiële markten. In Figuur 2 is goed te zien dat ‘asset inflation’ en de ‘global liquiditity’ hand in hand gaan. Maar niettemin moet een ander deel van de liquiditeit dus blijkbaar weer worden teruggezet op de balans van de Fed zelf.

Figuur 2: Global liquidity (geldhoeveelheid) versus S&P500

Bron: Bloomberg

De RRF is eigenlijk een vorm van kunst-en-vliegwerk, wat de Fed op de nodige kritiek vanuit de financiële markten is komen te staan. Sommige analisten menen dat de Fed zo langzamerhand gedwongen wordt te gaan ‘taperen’, oftewel een strikter monetair beleid te gaan voeren. Meer liquiditeiten creëren heeft immers geen zin, als ze vervolgens toch weer uit de markt moeten worden gehaald.

Verrassing: Fed kondigt ineens een ander repobeleid aan

De Fed is schijnbaar niet bezorgd over het huidige grote beroep op de RRF, waarvan de BofA meent dat die de komende maand gemakkelijk naar de $1,5 biljoen kan doorgroeien. De centrale bank kondigde vorig week namelijk onverwacht, een Standing Repo Facility (SRF) aan, waarbij financiële partijen de tegenovergestelde actie kunnen uitvoeren: kort geld lenen door weer staatsleningen terug te verkopen aan de Fed (iets wat nu, gezien het huidige RRF-record, helemaal niet nodig is).

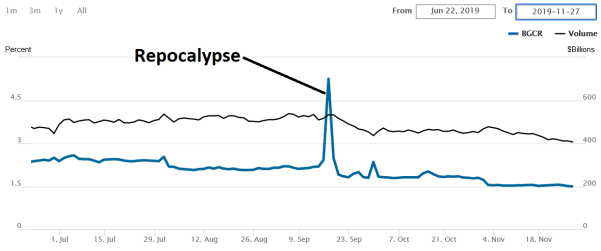

De nieuwe SRF biedt de mogelijkheid om de markten van $500 miljard per dag aan kortlopende liquiditeiten te voorzien. Financiële partijen hoeven zo niet in geldnood te komen. Blijkbaar wil de Fed een herhaling van 17 september 2019 voorkomen, toen de Repo-rente in korte tijd naar de 10% schot, omdat de liquiditeit opdroogde en financiële partijen elkaar geen geld meer durfden te lenen.

Figuur 3: De onverwachte Repo-rentestijging van 17 september 2019

Bron: The End Game Investor via seekingalpha.com

Is de Fed soms bang voor een vergelijkbare ‘liquidity squeeze’ als de tapering dan toch aanvangt, of in ieder geval voorbereidingen daartoe getroffen moeten worden? Of is het een soort van schijnbeweging, om aan de markten te laten zien dat de Fed inflatiebestrijding serieus neemt (maar dat eigenlijk niet doet)?

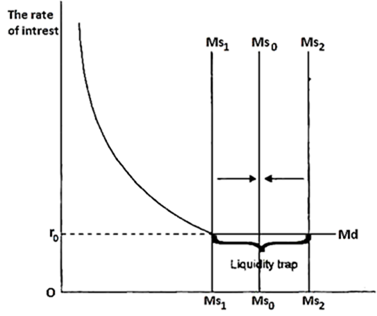

Liquidity trap

Sommige analisten menen dat het huidige RRF-record op een ‘liquidity trap’ wijst, zoals door Keynes beschreven in The General Theory. Bedrijven en consumenten houden veel cash aan, omdat ze vrezen dat er iets ernstigs gaat gebeuren (deflatie, crisis, oorlog), of omdat ze te onzeker zijn over de naweeën van een grote crisis. Monetair beleid is dan nutteloos geworden. Er nog meer geld tegenaan gooien, leidt alleen maar tot nog meer cashoverschotten (en zoals nu ook RRF-records).

Bij een liquidity trap wordt de rente op een gegeven moment niet lager. Mensen en bedrijven gaan ook niet meer besteden dan wel investeren, hoewel het plaatje nu wel wat wordt vertroebeld door de inhaalvraag en inhaalinvesteringen als herstel op de coronacrisis.

Figuur 4: De liquidity trap

Bron: The General Theory of Employment, Interest and Money

De liquidity trap is een controversiële theorie. In Keynes’ oorspronkelijke theorie zouden beleggers obligaties verkopen en alleen cash willen aanhouden. Obligaties dalen en de marktrente stijgt, totdat er een hoger evenwicht in de rente wordt gevormd, waardoor men weer obligaties durft te kopen.

De theorie van de liquidity trap is volgens mij nog steeds aannemelijk, maar wordt nu vertroebeld omdat de centrale banken op grote schaal obligaties opkopen om te voorkomen dat de rente stijgt en de schuldenberg in elkaar stort. De financiële markten functioneren niet meer normaal. Op Keynes’ rationele evenwichtsrente moeten we waarschijnlijk nog wel een tijd wachten.

Dit artikel bevat een persoonlijke opinie van Harry Geels