Harry Geels: Drie bedenkingen bij recordinstroom ETFs

")

Door Harry Geels

Het ene na het andere record sneuvelt op de financiële markten. Nu is het de beurt aan de ETF. Over één jaarhelft, het eerste halfjaar van 2021 in dit geval, hebben ETFs de grootste toestroom van vermogen ooit laten zien. De toestroom komt vooral terecht bij drie beheerders, wat geen gezonde ontwikkeling is.

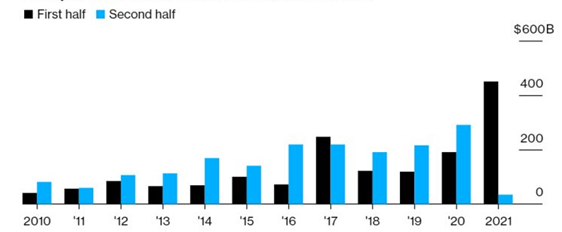

Nog nooit hebben we zo’n grote instroom van vermogen naar Exchange Traded Funds (ETFs) gezien als in het eerste halfjaar van 2021, te weten $488,50 miljard. Het jaarrecord van $497 miljard netto-instroom uit 2020 gaat dit jaar zo te zien met gemak gebroken worden. De snelle instroom, die al in de tweede jaarhelft van 2020 is begonnen, geeft stof tot nadenken.

Vooral in de aandelenmarkten worden in toenemende mate passief belegd, wat de marktefficiëntie niet ten goede komt. Verder zien we steeds meer dienstverleningsmodellen met passief vermogensbeheer en komt het beheerd vermogen steeds meer bij een beperkt aantal machtige spelers terecht.

Eerst even wat cijfers

Hoewel de eerste ETF al zo’n dertig jaar geleden het levenslicht zag, heeft de populariteit van ETFs vooral vanaf de kredietcrisis een grote vlucht genomen. Steeds meer onderzoek wees op de ‘underperformance’ van actief beheer. Toezichthouders hebben beleggers vervolgens meer kostenbewust gemaakt, wat positief heeft uitgepakt voor goedkope ETFs. Tot slot heeft ook de continue beurshandel ETFs in de kaart gespeeld.

Figuur 1: De ETF ‘Flow Show’ – een recordinstroom in een jaarhelft

Bron: Bloomberg

ETFs zijn vooral in de VS een succesnummer. In 2010 was er in Amerikaanse ETFs nog ‘slechts’ een bedrag van $1 biljoen belegd. Per 1 juli dit jaar is dat bedrag gestegen naar $6,6 biljoen. In 2020 kregen Amerikaanse ETFs er, zoals gezegd, $497 miljard bij, terwijl actieve fondsen een uitstroom hadden van $506 miljard (een netto-uitstroom).

(Dat aandelen vorig jaar – ondanks de netto-uitstroom - toch konden stijgen, kwam door de aandeleninkoopprogramma’s van beursgenoteerde bedrijven. Dat obligaties in 2020 konden stijgen, had te maken met het opkoopbeleid van de Fed.)

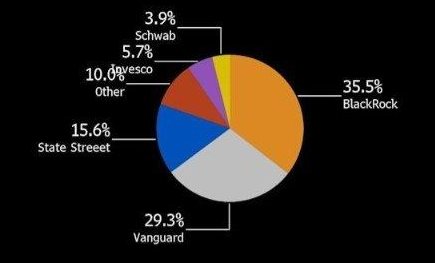

Drie Amerikaanse beheerders zijn nu verantwoordelijk voor 80% van de wereldwijde ETF-markt (zie figuur 2). In de ETF-markt is het eigenlijk de ‘winner takes it all’: hoe groter de beheerder, hoe goedkoper hij kan opereren en hoe aantrekkelijker de ETFs worden.

Figuur 2: De grote drie, BlackRock, Vanguard en State Street hebben 80% van de ETF-markt (30 juni 2021)

Bron: Bloomberg

Zorgen over marktefficiëntie

Bij Amerikaanse aandelen hebben ETFs en indexfondsen nu meer belegd vermogen dan actieve fondsen. De grote vraag is of dit de efficiënte koersvorming ten goede komt. In efficiënte markten is het belangrijk dat er door (rationele) beleggers analyses worden gemaakt van relevante informatie. Als iedereen passief belegt, werkt de tucht van de markt niet meer. Het zorgt vooral voor een misallocatie van kapitaal. Bedrijven krijgen geld omdat ze zwaar in de index wegen, niet omdat ze met nieuwe innovaties zorgen voor een hogere productiviteit.

Helaas benoemen wetenschappelijke onderzoeken geen percentage waarboven passief beheer schadelijk wordt voor de marktefficiëntie. Een praktische kijk is passief en actief beleggen te beschouwen als yin en yang. Ze zijn afhankelijk van elkaar en kunnen niet afzonderlijk van elkaar bestaan. Dus bij nu al een percentage passief van boven de 50%, voor Amerikaanse aandelen, dreigt het evenwicht verstoord te raken.

Dienstverleningsmodellen vermogensbeheer

Vanwege de door de wetgeving geëiste kostentransparantie en de moeite die het kost goede actieve beleggers te selecteren, gaan steeds meer vermogensbeheerders op de passieve toer. Ze beleggen de portefeuille zo goedkoop mogelijk in ETFs en indexfondsen. Er blijven voor zo’n passieve vermogensbeheerder dan nog twee taken over: de juiste ‘intake’ (ofwel het bepalen van het juiste risicoprofiel) en het vinden van de juiste passieve oplossingen.

Vermogensbeheer wordt steeds meer een ‘commodity’. Ook hier geldt namelijk dat grotere spelers potentieel steeds groter kunnen worden. De grootste speler bouwt het mooiste platform, heeft de meeste marketing power en krijgt zo de meeste klanten. Dit is geen goede ontwikkeling. Zo neemt de keuzevrijheid af en de macht van enkele grote spelers toe. Daarmee wordt de zojuist besproken marktefficiëntie niet bevorderd.

De grote drie

BlackRock is de grootste beheerder ter wereld. Naast de passieve producten, via iShares, is het ook een grote actieve beheerder. Het totale beheerde vermogen bedraagt inmiddels meer dan $9 biljoen. Daarnaast gebruiken klanten van BlackRock's handels- en risicomanagement platform Aladdin nog eens $22 biljoen (!) aan vermogen. Onder andere de Rabobank draait haar vermogensbeheeractiviteiten op de dienstverlening van BlackRock.

Tijdens de coronacrisis is er tussen de Fed, het Amerikaanse Ministerie van Financiën en BlackRock veelvuldig overleg gepleegd, waarna de Fed ter ondersteuning van de markten met behulp van BlackRock onder andere grote hoeveelheden ETFs heeft opgekocht, zelfs high yield ETFs, die op het hoogtepunt van de crisis grote (handels)problemen kregen.

Volgens dit artikel uit de New York Times is BlackRock dé partij die wat betreft het opkopen van staatsobligaties als intermediair optreedt tussen de Fed en de overheid. Verder bestaat er volgens dit artikel van Business Insider een banencarrousel tussen het kabinet van Biden en BlackRock. Volgens Investigate Europe zijn er ook nauwe banden tussen BlackRock en de EU.

Oplossing: niet alle eieren in een mandje

We moeten er overigens voor waken BlackRock af te schilderen als het nieuwe ‘evil empire’. Ten eerste omdat de beheerder veel goede beleggingsproducten heeft, waarvan zowel institutionele als kleinere beleggers profiteren. Ten tweede omdat het een belangrijke bijdrage zou hebben geleverd aan het snelle herstel van de financiële markten vanaf het dieptepunt van de coronacrisis.

Aan de andere kant moeten we ervoor waken dat we in de financiële wereld te machtige spelers krijgen. De vermogensbeheerwereld is er niet bij gebaat als bijvoorbeeld BlackRock een soort Amazon of Google wordt (maar dan van de financiële wereld), of dat we een oligopolie van enkele grote spelers krijgen, voor zover daar niet al sprake van is.

De oplossing is eenvoudig. Niet al het vermogen in de ETFs (en andere beleggingsproducten) van de grote drie stoppen. Toezichthouders moeten daarbij accepteren dat onafhankelijke vermogensbeheerders bij de selectie van producten ook de diversiteit van industrie meewegen. Ook overheden moeten nadenken welke dienstverlening ze wel of niet van de grote drie willen afnemen (en daar vervolgens ook transparant over zijn).

Dit artikel bevat een persoonlijke opinie van Harry Geels