Harry Geels: Junk bonds zijn geen high yield meer

")

Door Harry Geels

Het absolute rendement op high yield bereikte deze week het laagste niveau ooit gemeten. De spread nadert de laagterecords van 2007 en 1998. De Griekse 5-jaarsrente – eigenlijk ook high yield – kwam zelfs voor het eerst in de geschiedenis onder de nul. Er is geen sprake meer van een goede beloning voor het nemen van risico.

In de financiële wereld wordt momenteel het ene record naar het andere verbroken. De aandelenmarkten staan op ‘all-time highs’. De beurswaarde van alle bedrijven bij elkaar is nog nooit zo groot geweest als nu. Hetzelfde kan gezegd worden van de waarde van alle door de centrale banken opgekochte beleggingen. Records hebben we ook voor de schulden- en de spaarberg.

En sinds kort hebben we er weer een record bij: de Griekse overheid kon voor het eerst voor een periode van vijf jaar tegen een negatieve rente lenen, terwijl Griekenland dit jaar naar verwachting een staatsschuld zal hebben die boven de 200% van het BBP uitkomt. Dit record ontstond toen de ECB vorige week bekend maakte het opkoopprogramma van obligaties te versnellen.

Figuur 1: Griekse 5-jaarsrente voor het eerst negatief

Bron: FT/Refinitiv

Ook high yield kent records

Dat korter lopende Griekse staatsleningen een negatieve rente hebben, is vanwege de enorme staatsschuld natuurlijk fundamenteel onlogisch. Griekenland heeft een BB-rating, wat betekent dat de uitgegeven leningen high yield of junk bond zijn. Maar zo werkt het tegenwoordig niet meer. De ECB koopt dit jaar – in het kader van het ultralosse monetaire beleid – alle uitgegeven staatsleningen uit de eurozone op.

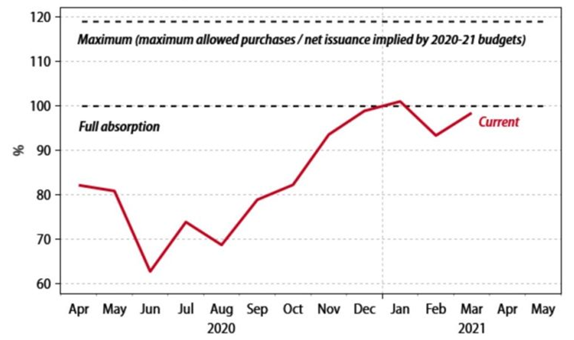

In figuur 2 zien we dat het opkopen van de ‘net issuance’ van eurostaatsleningen door de ECB net onder de 100% staat. Iets vergelijkbaars gebeurt in de VS. Daar heeft de FED de laatste maanden de opkoopprogramma’s weer op volle toeren draaien, onder andere vanwege de problemen op de repo- en MBS-markten. Op de FED-balans bereikte de waarde van de opgekochte beleggingen deze week een recordstand van $4,7 biljoen. Dit is bijzonder, aangezien de inflatiecijfers piekten.

Figuur 2: ECB-aankopen staatsobligaties versus cumulatieve netto-uitgaven sinds januari 2020

Bron: Gavekal Research/Macrobond

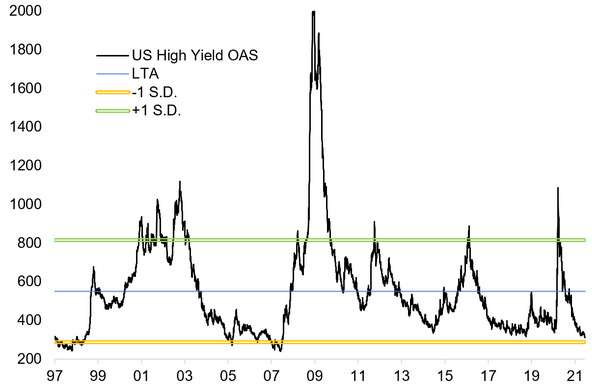

Het opkoopbeleid van de centrale banken zorgt voor een ‘crowding out’-effect. De centrale banken willen zóveel (staats)obligaties opkopen, dat ze particuliere en institutionele beleggers dwingen hun geld op een andere manier te beleggen. De ‘search for yield’ brengt beleggers bijvoorbeeld naar de high yield-markt. In de VS bereikte de yield van die markt een historisch laag niveau. De spreads komen akelig dicht in de buurt bij die van 2007 en 1998 (zie figuur 3).

Figuur 3: Amerikaans High Yield Spread

Bron: TopdownCharts/Refinitiv

High yield-spread is (matige) contraire indicator

Dat spreads zo laag staan moet enigszins ongerust stemmen. De laatste keer dat dit gebeurde, aan het begin van het vierde kwartaal van 2018, leidde dat een grote correctie in zowel high yield als aandelen in. Nog lagere spreads zagen we in mei 2007 en 1998. Vooral de erg lage stand van mei 2007 was opvallend, zo vlak voordat de kredietcrisis losbarstte.

Nu is een lage spread – bijvoorbeeld in de buurt, of net onder -1 maal de standaarddeviatie van de gemiddelde spread (gele lijn) – geen perfecte contra-indicator. In 1998 was hij ook extreem laag, maar toen duurde het nog twee jaar voordat de financiële markten instortten. We weten als beleggers nooit hoeveel lucht er in een financiële ballon gepompt kan worden.

Gaan centrale banken straks ook high yield nationaliseren?

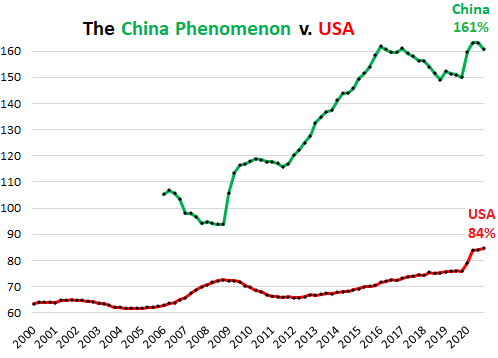

Toch mag het bijzonder genoemd worden hoe laag (high) yield is, vooral als we, naast de opgelopen inflatie, rekening houden met de opgebouwde bedrijfsschulden. In de VS bereikte deze recent ook een record – ja, het wordt eentonig – van 84% van het BBP (zie figuur 4). In de wereld is er ook nog een recordstand van het aantal zombiebedrijven, bedrijven die bail-outs nodig hebben om te kunnen overleven.

Figuur 4: ‘Nonfinancial business debt als percentage van bbp’

Bron: Wolfstreet.com/BIS

Dat beleggers geen goede vergoeding meer krijgen voor het risico, mag duidelijk zijn. Dat geldt door het opkoopbeleid inmiddels alweer enkele jaren voor staatsobligaties en investment grade en zo langzamerhand ook voor high yield. De ‘effective yield’ van de ICE BofA US High Yield Index bereikte 21 juni 2021 een laagterecord van 4,12%, niet eens voldoende om de huidige inflatie te compenseren.

High yield-beleggers hebben wellicht één troost. De centrale banken hebben de staatsleningenmarkten al zo goed als genationaliseerd. Er zijn ook al heel wat investment grade-bedrijfsobligaties opgekocht. Het is niet uitgesloten dat ook high yield-beleggers binnenkort de helpende hand van de centrale banken krijgen aangereikt.

Laten we de discussies of dit het tuchtmechanisme van de financiële markten, de vrije markt en de gelijkheid in de wereld bevordert deze keer maar even aan ons voorbij gaan.

Dit artikel bevat een persoonlijke opinie van Harry Geels